2026 年 6 月 1 日,国务院公布《国务院关于对外投资的规定》(国务院令第 837 号,下称“新规”),并于 7 月 1 日正式施行。这标志着监管边界发生结构性变化:新规首次以行政法规形式将“居民个人”纳入对外投资规范体系。无论个人在境外设立公司、参与股权投资、搭建架构还是进行资产处置,均被纳入统一监管视野。对于长期居外但仍与中国保持身份、资金或业务联系的群体而言,其整体合规逻辑正被重新定义。

一、监管结构变革:从分散规则走向统一框架

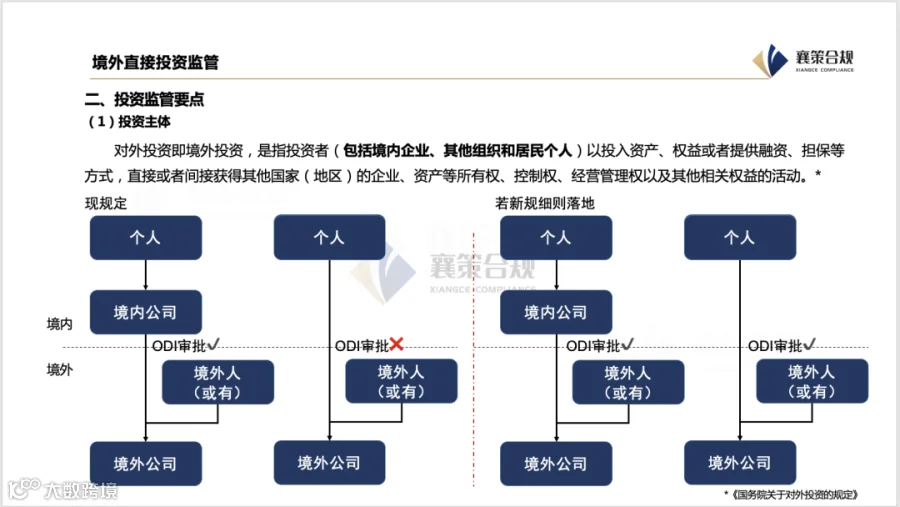

新规并未替代现有的发改委、商务部及外汇管理体系,而是在更高层级统一界定了“对外投资”概念,将原本分散于出口管制、数据安全、国家安全审查等体系的义务,整合为覆盖投资全生命周期的监管框架。

在此框架下,“对外投资”不再局限于企业跨境并购或设厂,而是扩展至以资本、股权、融资或担保方式获取境外权益的广泛行为。尤为关键的是,居民个人首次被明确列为投资主体,个人层面的境外架构安排由此具备了直接的行政法规规制依据,改变了过去仅靠金融与外汇路径约束的局面。

二、身份边界重构:国籍不再是唯一判定标准

对于长期居外的中国人,核心问题已从“是否投资”转变为“是否属于监管意义上的居民个人”。在既有体系中,“居民个人”认定基于户籍、经济利益中心、长期居住地及资金往来等多因素综合判断,而非单一国籍标准。

这意味着,即便取得新加坡永久居留权或持有工作准证,也不代表自动脱离中国监管;反之,持中国护照但长期居外者,在特定情形下也可能被认定为非典型居民结构。这种“身份弹性”导致境外中国人群体呈现明显分层:以中国为核心重心的跨境工作者、已完成重心迁移的长期居民,以及两者间身份资产高度交织的群体。新规的关键在于,将原本依赖个案判断的结构纳入统一框架,并在后续细则中进一步制度化。

三、对境外中国人群体的四类实际影响

在新制度下,长期在境外活动的中国人群体主要面临四类典型情形:

1. 科技与先进制造创业者

此类群体在境外设立研发公司、使用跨境算力或提供技术服务时,风险核心不在于“投资行为”,而在于“技术与数据是否跨境输出”,需重点关注技术出口与数据跨境传输的合规要求。

2. 境外架构搭建者与基金创始人

对于已在新加坡、香港等地搭建 SPV 或基金持股平台的群体,关键在于持续经营与股权安排是否被纳入新的监管体系,而不仅仅是完成历史性备案。

3. 涉及资产转让或重组的持有人

若涉及关键技术、重要数据或战略性资产,资产处置本身可能触发国家安全审查机制,“退出行为”首次成为监管重点。

4. 金融市场投资者与家族办公室

尽管普通二级市场投资仍主要受金融与反洗钱规则约束,但对于大规模资金或涉及结构化安排的投资,未来纳入专项监管的可能性显著上升。

总体而言,新规的真正影响在于重构了“身处境外即脱离监管”的传统认知。在新的制度语境下,身份属性、资金流向与控制关系的穿透性判断,已成为跨境资产安排必须面对的基础命题。