中金研究

7 月全球人形机器人板块催化密集:优必选发布仿生机器人填补家庭陪伴空白;海外 Agility Robotics、NEURA Robotics 资本进程加速;Tesla Optimus 预计 2026 年下半年进入小批量产;宇树科技获准科创板 IPO。我们认为,尽管 2026 年上半年国内机器人估值有所回调,但下半年风格再平衡机会显著。

本报告为人形机器人系列第六篇,聚焦商业化前夕三大核心问题:全球量产图谱、国内前端场景(教育&数采)的刚需逻辑,以及工厂与家庭付费模式的借鉴。

摘要

星火初燃,探究商业脉络。2025 年全球人形机器人已进入万台级交付规模,国产厂商抢跑交付。国内订单主要由前端场景驱动。展望 2026 年下半年及以后:1)海外量产线进入拉通阶段,2027 年进入全面竞争期;2)国内头部厂商完善产品版图,企业端付费场景成为关键试金石。

国内科研教育育土壤,数采中心筑底座。学校与地方数采基地是 2025 年具身智能核心需求方。1)高校科研招投标显示,采购内容从单台机器人拓展至培训平台,复购率与盈利性居高;2)数采中心由地方国资主导,承担“场景搭建—数据生产—质检交付—客户付费”闭环。测算显示,2030 年国内学校科研及数采基地具身智能需求分别约 67 亿元和 139 亿元。

展演租赁平台渐起,海外厂商创新 B/C 端付费模式。1)租赁平台承接宣传订单,回本周期较短;2)B 端聚焦仓储物流与产线改造,RaaS(机器人即服务)成为海外主流试水方式;3)家庭陪伴打开长期空间,1X NEO 通过“买断 + 订阅”并行模式降低导入门槛。

风险

人形机器人量产爬坡及交付不及预期;科研教育和数采中心需求释放不及预期;B/C 端场景导入及付费模式验证不及预期。

正文

从样机展示到早期交付:科研教育与数采率先点亮商业化星火

1.1 人形机器人步入早期交付,2030 年有望打开数十万台级空间

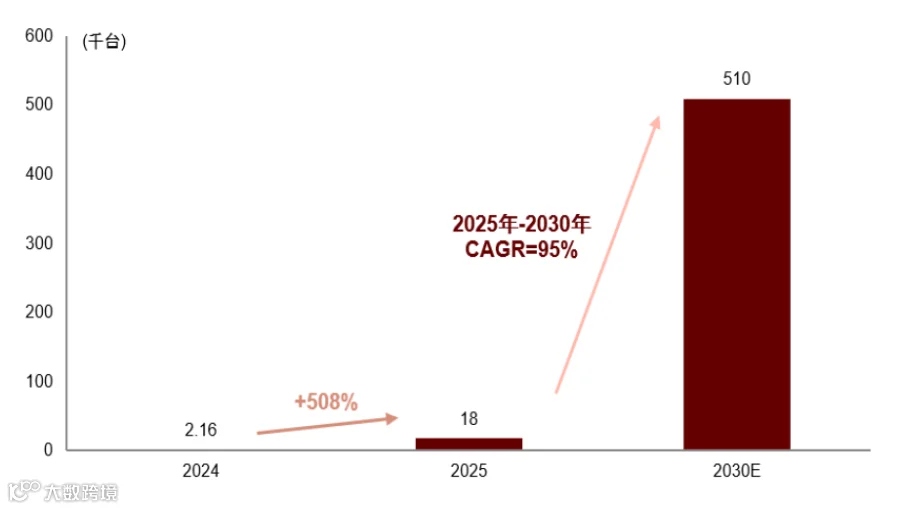

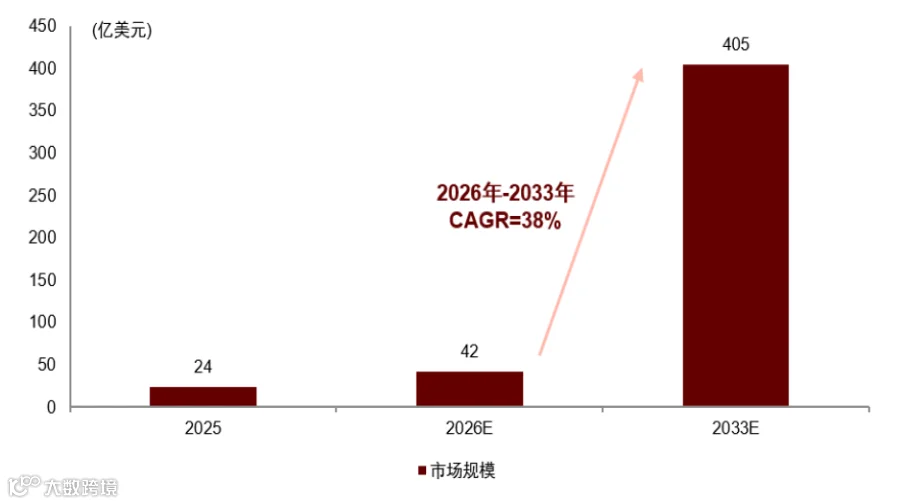

2025 年起全球人形机器人已进入万台级交付规模。IDC 数据显示,2025 年全球出货量约 1.8 万台,预计 2030 年增至 51 万台,2025—2030 年 CAGR 约 95%;Grand View Research 预测,2033 年全球市场规模将达 405 亿美元,对应 2026—2033 年 CAGR 约 38.2%。

图表 1:IDC 预计 2030 年人形机器人出货量达到 51 万台

资料来源:IDC Global,中金公司研究部

图表 2:Grand View Research 预计 2033 年人形机器人市场为 405 亿美元

资料来源:Grand View Research,中金公司研究部

中国市场占据全球出货主导地位。IDC 数据显示,2025 年中国出货量占比约 95%。宇树科技、智元机器人 2025 年出货量均超 5000 台;优必选全尺寸人形机器人收入达 8.2 亿元,首次成为第一大收入来源。中国企业在出货端已形成先发优势。

政策端聚焦具身场景落地。中央层面,工信部与国资委联合开展实景实训专项行动,目标 2026 年底形成 100 个以上高价值应用场景;地方层面,北京、深圳、上海等地设定了明确的产业规模与落地目标;标准层面,标准化技术委员会已成立,接口统一、测试评价与安全规范将成为优先方向。

展望 2026 年,海外 Figure、Tesla 等企业推进产线建设,国内机器人资本化进程加速。未来三年是规模化关键窗口期,融资能力、产品竞争力与交付能力将成为企业分化的核心变量。

1.2 中国商业化路径:科研是产业早期的核心主力

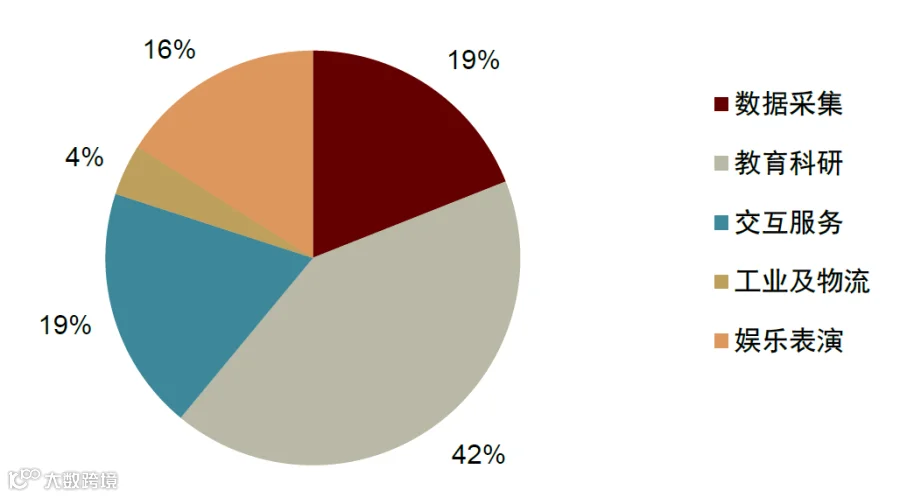

2025 年国内具身智能机器人采购由前端场景驱动。在技术成熟度尚低的阶段,科研与教育是最先释放且占比最高的需求。数据显示,2025 年教育科研占比约 42%,数据采集与交互服务各占约 19%,科研教育为第一大需求场景。

图表 3:2025 年我国人形机器人科研教育出货量占比约 42%

资料来源:新战略咨询,中金公司研究部

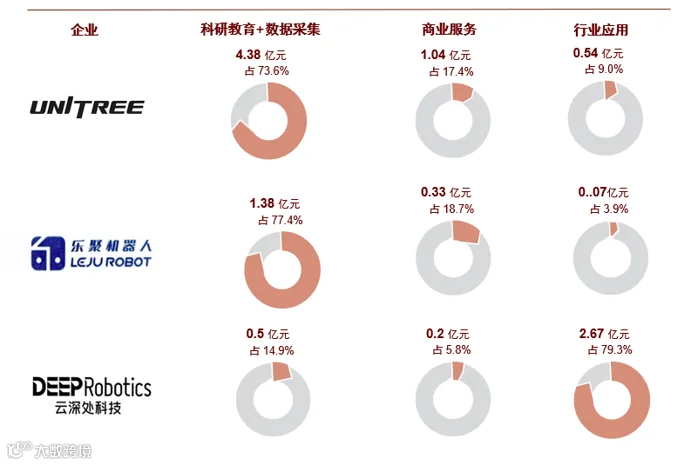

图表 4:2025 年宇树科技与乐聚智能下游主要为科研教育与数据采集

资料来源:宇树科技、乐聚机器人、云深处招股文件及问询函回复,中金公司研究部

1.3 海外商业化路径:工业客户牵引 POC 验证

2026 年上半年,海外人形机器人处于工业验证阶段。交付场景集中于汽车制造、仓储物流等,验证客户包括 BMW、GXO、Schaeffler 等成熟工业企业。当前出货规模有限,重点验证运行时长、稳定性及安全边界等指标。

图表 5:2025 年海外人形机器人集中于场景验证

资料来源:Figure AI、Agility Robotics、Schaeffler 官网,中金公司研究部

国内前端场景缘何成为采购刚需?

2.1 科研教育:学校采购先行,开放平台放量

统计国内公开科研招投标样本发现:采购内容由机器人拓展至培训平台,交付方由厂商扩展至方案商。需求端高校与职校数量多、项目分散;供给端整机厂商仍是主力,本地科教设备商参与集成;采购对象从单台设备扩展至实验教学系统与场景化实训方案。

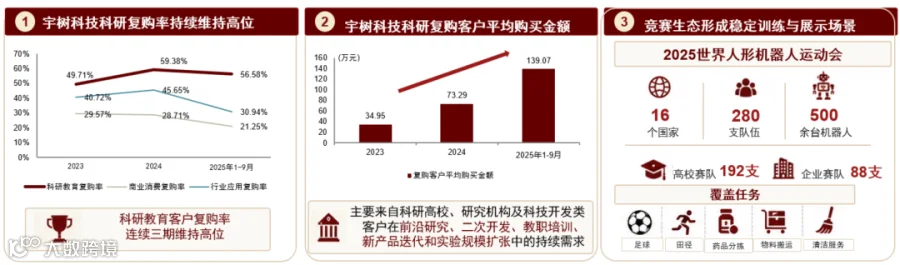

复购率与盈利性居高。宇树数据显示,科研教育客户复购率维持高位,平均购买金额显著提升。优必选历史数据显示,教育智能机器人及解决方案毛利率维持在 45%—56% 区间。具身智能科研教育正形成“采购 - 训练 - 竞赛 - 沉淀”的持续投入链条。

图表 6:2023–2025 年宇树科技 E 端复购率维持高位

资料来源:宇树科技问询函回复,国际科技创新中心,中金公司研究部

2026 年国内具身智能专业建设进入新阶段。教育部增设“交叉学科”门类,纳入具身智能等新专业,需求从设备采购上升至专业体系建设;工信部与国资委启动实景实训专项行动,支持科研院所参与创新应用联合体,科研端角色延伸至真实场景训练与数据沉淀。

2.2 数采中心:地方平台示范引领,数据交付验证闭环

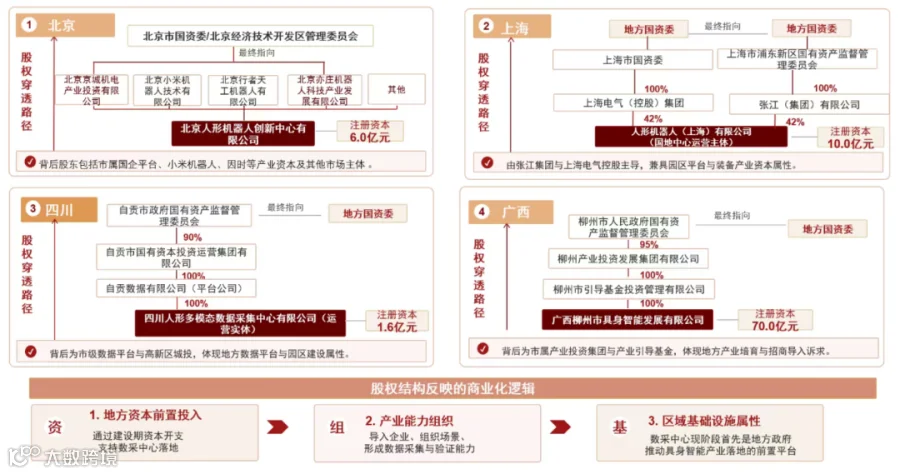

穿透自贡、柳州、北京亦庄、上海国地中心四个项目发现,地方平台提供重要牵引力。运营主体多由市级数据平台、城投、产业投资集团或国资背景创新中心构成。

地方平台示范引领下,数采中心承担“产业入口 + 场景平台 + 数据底座”三重职能。通过资本开支先行完成场地、设备、场景和数据治理能力的集中建设,打通数据资产化和园区企业导入,或将地方工业场景转化为可采集任务单元。

图表 7:2025 年四个国内数采中心股权穿透图

资料来源:爱企查,天眼查,中金公司研究部

数采中心市场化运营能力正在拉通,竞争重点落在数据生产、复用和平台流通。数据堂、光轮智能等服务商扩充具身数据供给;京东、百度智能云搭建具身数据交易和托管入口,推动行业数据要素流通。

图表 8:数采中心运营模式介绍

资料来源:数据堂、国家科技成果转化服务网、智元机器人、京东云、百度智能云,中金公司研究部

商业化初谈:展演提升品牌影响力,B/C 端拾级而上

3.1 展演:营销需求先行,租赁模式兴起

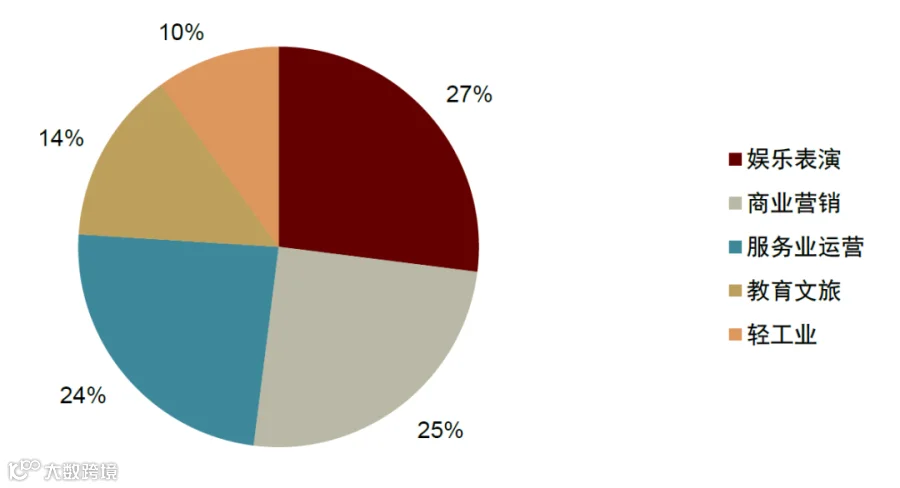

展演是当前最早破冰的付费场景,底层逻辑在于“人流变现”。娱乐表演、商业营销、服务业运营占比合计约 76%。此类场景中,机器人主要承担吸引客流与强化记忆点功能,客户看重可见度、稳定演示及互动效果。

图表 9:截至 2026 年 4 月,擎天租展演场景分布

资料来源:擎天租微信公众号,中金公司研究部

3.2 B 端:仓储痛点较高,生产端验证可靠性

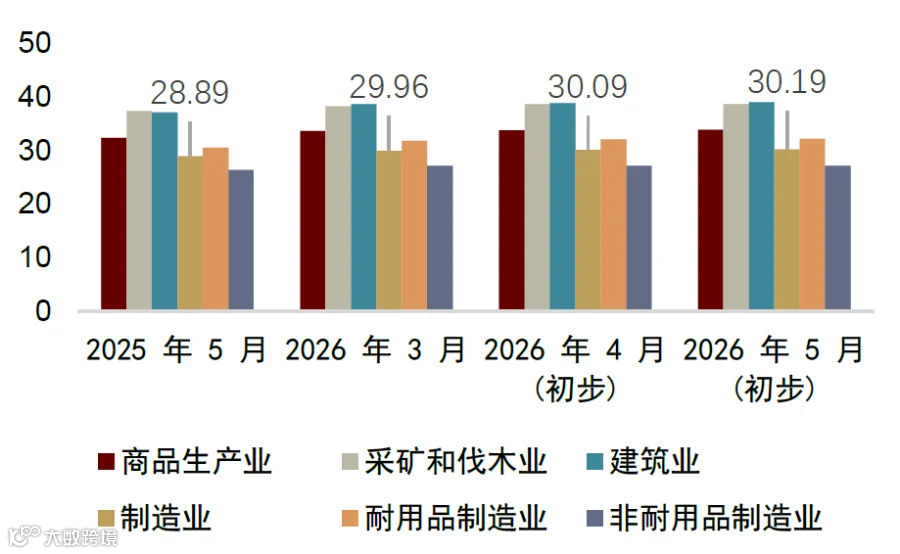

B 端付费锚定机器人可靠性和 ROI。中美一线用工成本较高,使仓储和制造场景适合作为 ROI 验证场景。美国交通仓储及制造业人员平均时薪约 30-31 美元,中国相应行业年平均工资约 7.3-7.6 万元。

图表 10:2026 年 5 月美国制造业生产人员平均时薪为 30.19 美元

资料来源:美国劳工统计局,中金公司研究部

图表 11:2026 年 5 月美国交通运输和仓储业生产及非管理人员平均时薪为 31.04 美元

资料来源:美国劳工统计局,中金公司研究部

仓储痛点来自高频搬运、分拣及旺季履约压力。机器人价值体现在缓解招工与培训压力,提升履约效率。料箱搬运、货架取放等任务重复性强、体力消耗大,且面临劳动力供给不足问题。

RaaS 成为海外人形机器人试水的付费模式。传统 AMR 难以覆盖长尾任务,而具备移动能力和双臂操作的人形机器人更具优势。Agility Robotics 的 Digit 已在 GXO 设施完成大量搬运任务,并签署多年期 RaaS 协议。

生产线导入门槛在于停线风险和相对经济性。B 端商业闭环关注有效工作小时、人工接管成本、部署周期及复购复制能力。仓储物流更易率先验证经济性,生产制造对稳定性要求更高,规模化节奏或更审慎。

3.3 家庭场景:从 1X 观察付费模式

家庭场景仍处早期付费验证阶段,核心约束在于模型泛化能力。家庭环境非结构化程度高,早期复杂任务仍需人工服务参与以推动模型迭代。1X NEO 对于未掌握任务提供官方专家介入指导。

家庭场景核心观察指标包括:复杂任务成功率、订阅转化率、用户续费与留存水平。若指标持续改善,场景有望从“可体验”迈向“可复制”。

1X NEO 尝试通过“买断 + 订阅”并行降低门槛。买断价 2 万美元,订阅价 499 美元/月(年化约 5988 美元,约为买断价 30%)。订阅模式意义在于:降低一次性支付门槛、建立持续性服务收入、预留软件升级与功能迭代接口。

图表 12:截至 2026 年 6 月,1X NEO 订阅年费为买断价格的 30%

资料来源:1X NEO 官网,中金公司研究部

此外,家庭机器人需求正从功能服务延伸至情感陪伴。优必选推出全尺寸超仿生人形机器人 U1 系列,标志中国家庭陪伴机器人进入产品定价和预售阶段。该场景短期受价格、伦理及交互能力约束,但潜在需求广、情绪价值强,具备可观市场弹性。

图表 13:2026 年 6 月优必选发布 U1 系列超仿生人形机器人

资料来源:优必选全球发布会,中金公司研究部

海外具身智能机器人巡礼

Tesla Optimus:马斯克最新量产动态强化远期收入锚。Optimus 首个大规模工厂准备工作将于 2026 年二季度启动,Fremont 首代产线设计年产能 100 万台,Texas 二代产线长期设计年产能 1000 万台。量产准备正从规划进入执行阶段。

Figure AI:核心聚焦定价客户验证、AI 闭环与制造放量。2025 年 9 月宣布 Series C 融资承诺超 10 亿美元,投后估值达 390 亿美元。

NEURA Robotics:2026 年 6 月宣布 Series C 融资最高 14 亿美元,现有订单及战略部署管线超 10 亿美元。

1X:家庭场景入口提供新方向。NEO 买断价 2 万美元,订阅价 499 美元/月,计划 2026 年开启美国市场交付。

投资建议:从 2026 年 2 月至今,A+H 股机器人链情绪有所回落;展望 2026 年下半年,风格再平衡下,看好机器人板块估值重振机会。

风险提示

人形机器人量产爬坡及交付不及预期:整机良率、供应链配套、成本下降和交付节奏仍需验证,若产线爬坡慢于预期,可能影响行业商业化进度。

科研教育和数采中心需求释放不及预期:当前主要依赖项目制采购、地方国资投入和政策支持,若预算落地、项目招标或数据服务付费进展放缓,可能影响前端场景订单释放。

B/C 端场景导入及付费模式验证不及预期:工厂、仓储及家庭场景对机器人稳定性、任务成功率、安全边界和 ROI 要求较高,若客户复购、订阅转化或场景复制低于预期,可能影响中长期商业化空间。

文章来源

本文摘自:2026 年 7 月 3 日已经发布的《人形机器人系列 06:解码商业化核心脉络》

刘中玉 分析员 SAC 执证编号:S0080521060003 SFC CE Ref:BSP722

郭威秀 分析员 SAC 执证编号:S0080521120004 SFC CE Ref:BSI157

吴锐行 联系人 SAC 执证编号:S0080126050043

王梓琳 分析员 SAC 执证编号:S0080523080005

孟辞 分析员 SAC 执证编号:S0080525090006