摘要

一级市场私人 AI 投资、科技龙头的资本开支和数据中心数量均显示,美国 AI 投资处于全球领先位置。我们认为,中美 AI 投资差异反映了两国在商业模式、融资环境和技术部署路径上的不同。

商业模式方面,美国云厂商和大模型公司通过云租赁、API 调用、订阅服务等,逐步形成“算力投入—收入兑现—再投资”的闭环;中国 AI 应用和 Token 调用增长较快,但商业化尚处于从用户扩张向收入兑现过渡的阶段。

融资环境方面,美国多层次融资体系更能支持高不确定性、长周期的大模型和算力基础设施投资;中国股权投资市场处于结构调整期,长期资金和耐心资本作用上升,投资更偏硬科技和产业落地。

技术路线方面,美国更偏“规模优先”,中国在外部芯片约束下更重视模型效率和部署成本,模型能力差距正在收敛。

展望后续,中国 AI 资本开支的提速主要取决于需求侧变现和国产算力供给。从需求侧看,AI 应用落地与大模型商业化带来的推理需求,以及硬件出海带来的外部需求持续释放;从供给侧看,国产 AI 芯片替代带来的供给改善是关键变量。总体而言,中美 AI 资本开支绝对规模短期仍存差距,但在应用扩散、出海需求和国产替代推动下,中国 AI 资本开支有望延续稳步扩张,其主线并非单纯追求规模驱动下的快速追赶,而更可能是在效率驱动下的稳健加速。

正文

不同口径下的中美 AI 投资差异

比较中美 AI 投资,首先需要明确统计边界。按照 OECD 定义,AI 系统是基于输入进行推断并生成预测、内容、建议或决策的机器系统。从产业链视角看,AI 训练与部署依赖高度资本密集的实体与数字基础设施:上游包括芯片设计制造,中游为数据中心及云服务,下游则是 AI 模型及其终端应用。

图表 1:AI 产业链图解

资料来源:OECD,中金公司研究部

AI 投资贯穿“底层硬件—算力基础设施—模型开发—终端应用”的多层次资本形成过程。为提高可比性,我们采用三类互补指标交叉观察:一是市场私人 AI 投资,反映模型和应用企业的市场化融资能力;二是科技龙头公司的资本开支,反映云厂商形成算力资产的能力;三是数据中心和电力基础设施,反映资源承载能力。

市场融资:美国规模显著领先

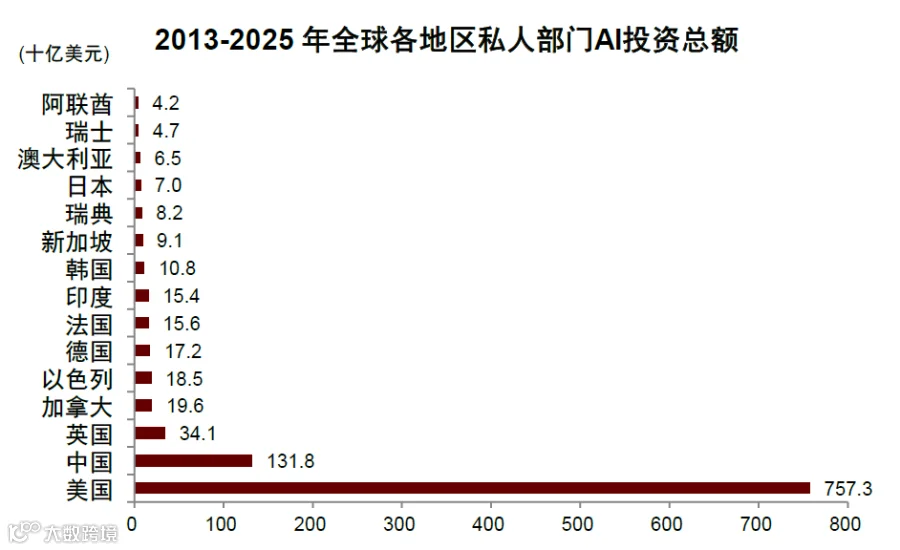

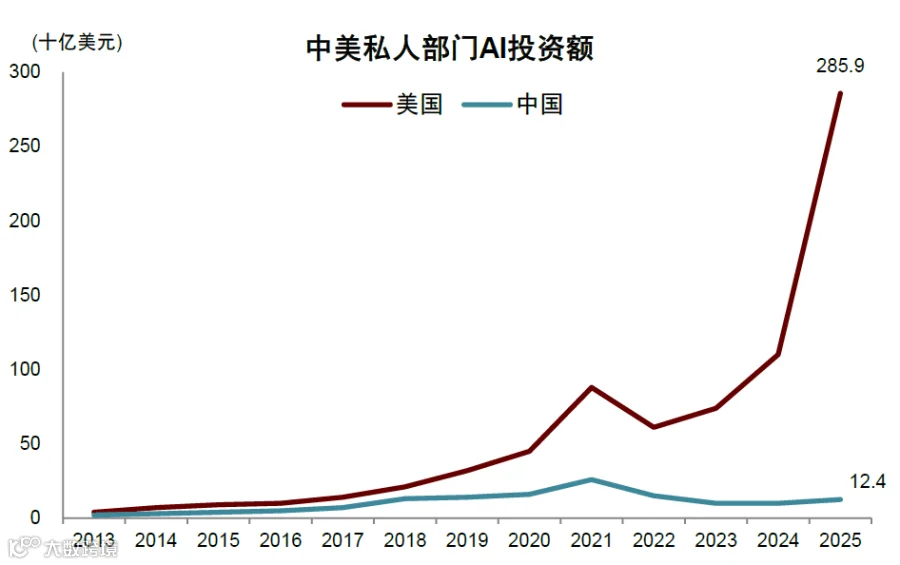

从市场融资看,美国 AI 投资规模显著领先且幅度扩大。根据斯坦福大学《2026 AI Index Report》数据,2013-2025 年间美国私人 AI 投资累计约 7573 亿美元,同期中国约 1381 亿美元。2025 年美国私人 AI 投资额达 2859 亿美元,中国约 124 亿美元。尽管中国政府 VC 基金在过往年份有较大投入,但中美 AI 一级市场投资体量仍存在明显差距。

图表 2:2013-2025 年全球各地区私人部门 AI 投资总额

资料来源:Quid,《2026 AI Index Report》,中金公司研究部

图表 3:2025 年美国私人部门 AI 投资领先幅度扩大

资料来源:Quid,《2026 AI Index Report》,中金公司研究部

资本开支:云厂商增速相当,规模有别

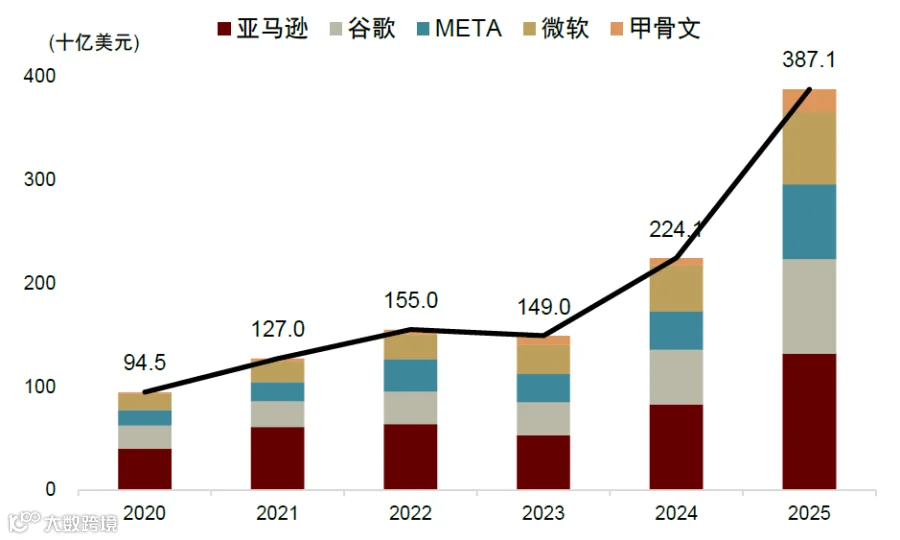

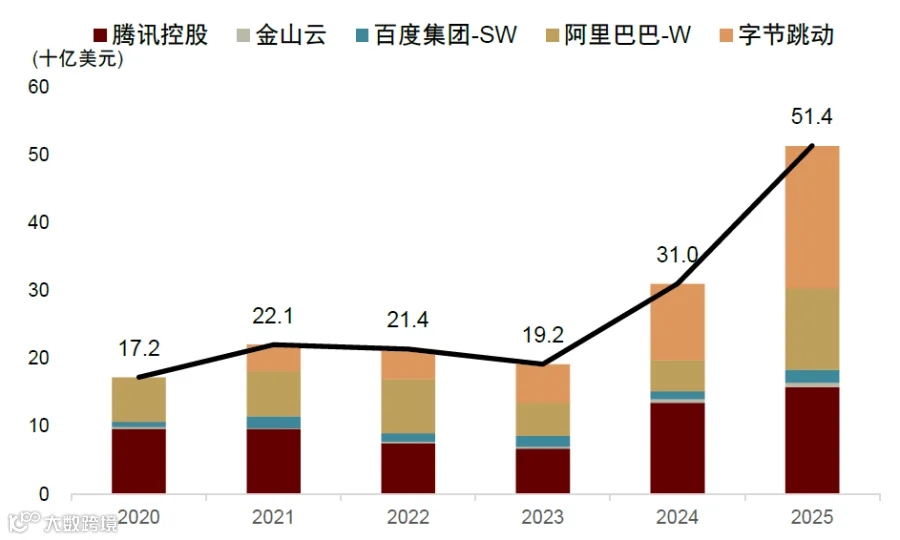

云计算厂商和大型互联网公司的资本开支是衡量 AI 基础设施投资的重要代理变量。2025 年美国五大云计算厂商(亚马逊、谷歌、微软、Meta、甲骨文)合计资本开支高达 3871 亿美元,同比增长约 72.7%;中国头部互联网与云厂商(腾讯、百度、阿里、字节跳动、金山云)合计资本开支为 514 亿美元、同比增长 65.6%。中国厂商增速不逊于美国同类企业,但投资规模仍有差距。

图表 4:美国五大云计算厂商资本开支

资料来源:FactSet,中金公司研究部

图表 5:中国五家头部互联网与云厂商资本开支

资料来源:iFinD,中金公司研究部

基础设施:美国存量领先,中国电力占优

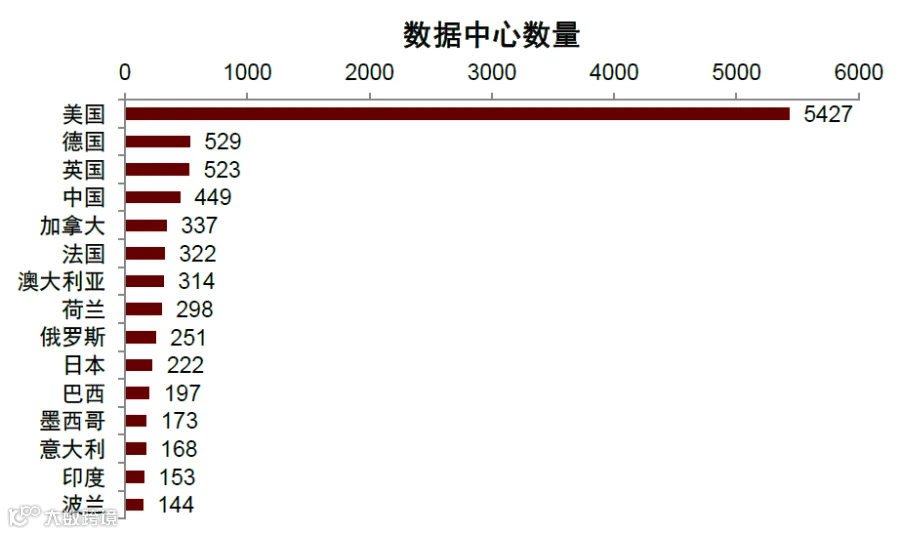

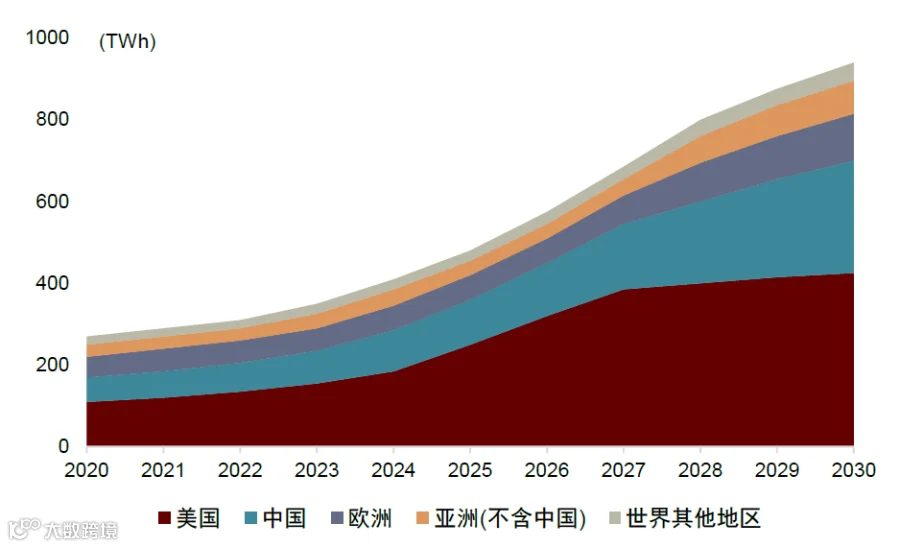

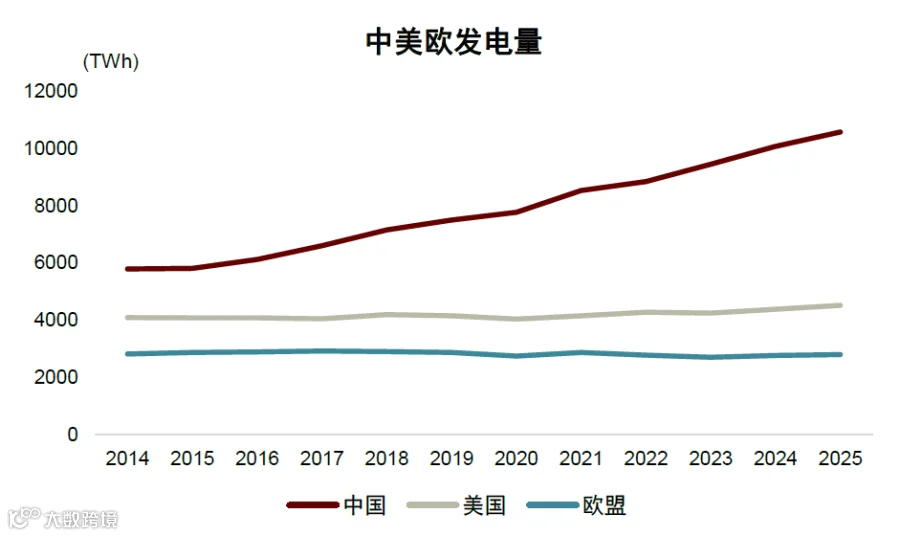

从数据中心存量看,截至 2025 年美国数据中心数量达到 5427 座,较位居第二的德国多 10 倍,在全球 AI 基础设施布局上具有显著领先优势。相比之下,中国在发电能力和电力基础设施建设方面具备比较优势。IEA 数据显示,2024 年全球数据中心用电量中美国占 45%、中国占 25%;从全社会发电量看,中国近年来的发电总量已远超美国和欧盟,为算力扩张提供了相对充裕的电力供给基础。

图表 6:截至 2025 年美国数据中心数量居全球首位

资料来源:《2026 AI Index Report》,中金公司研究部

图表 7:美国数据中心用电量占比最大

注:2025 年及以后为预测值;资料来源:IEA,中金公司研究部

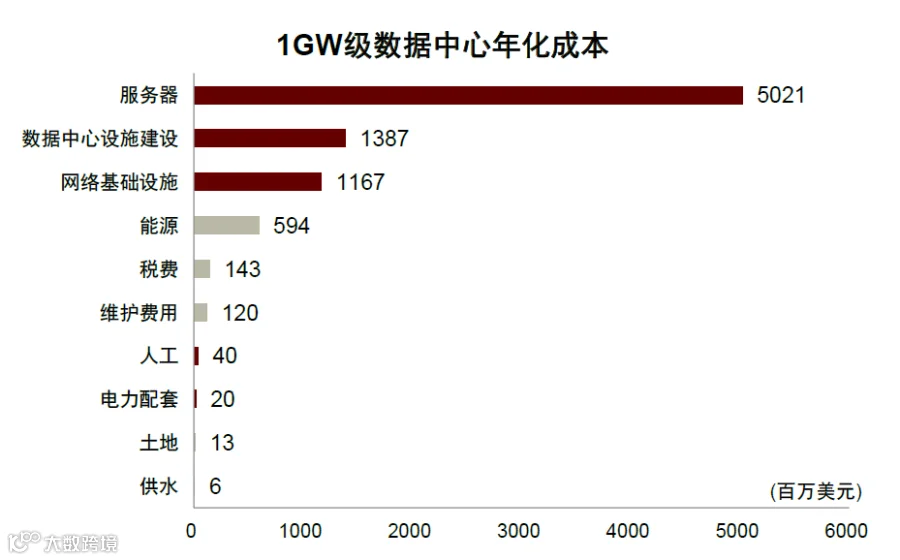

不过,电力并非中美 AI 投资差距的主因。核心原因在于电力设施相关成本在 AI 资本开支中的占比相对有限。据 Epoch AI 测算,一个 1GW 级 AI 数据中心的年化成本中,服务器占比最高(约 50.2 亿美元),电力等能源成本约 5.9 亿美元,仅为服务器成本的约 1/8。

图表 8:中国在电力供给和基础设施协同上具备比较优势

资料来源:Ember,Our World in Data,中金公司研究部

图表 9:一个 1GW 级 AI 数据中心的年化成本

资料来源:Epoch AI,中金公司研究部

AI 投资差距背后的三重系统性差异

我们认为,中美 AI 投资差距反映了两国在商业模式、融资环境与技术路线三个维度上的系统性差异。这些差异共同塑造了两国 AI 资本开支的不同节奏。

商业模式变现影响资本开支节奏

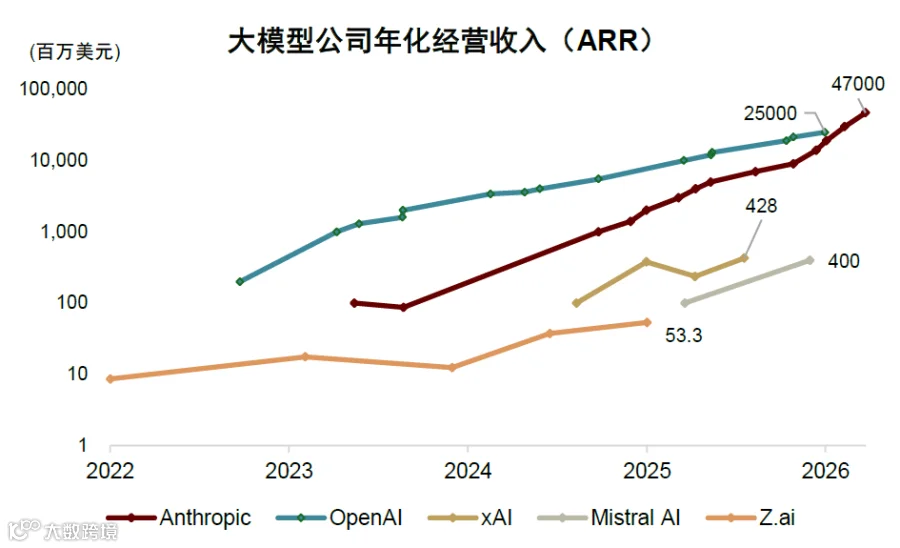

中美 AI 投资差距的形成,首先源于商业模式变现路径的不同。美国 AI 资本开支的底层逻辑是将强大的算力转化为可计量的 Tokens 服务并向客户变现:云厂商通过 GPU/TPU 算力租赁、云服务、模型 API 等方式获取全球化收入;大模型公司 B 端主要通过 API 调用收费,C 端则以订阅服务为主。随着 Agentic AI 渗透率提升,主要大模型公司的年化经营收入快速增长,支撑云厂商持续扩大资本开支,形成良性循环。

图表 10:大模型公司年化收入呈上升较快

注:统计数据截至 2026 年 5 月 15 日;资料来源:Epoch AI,中金公司研究部

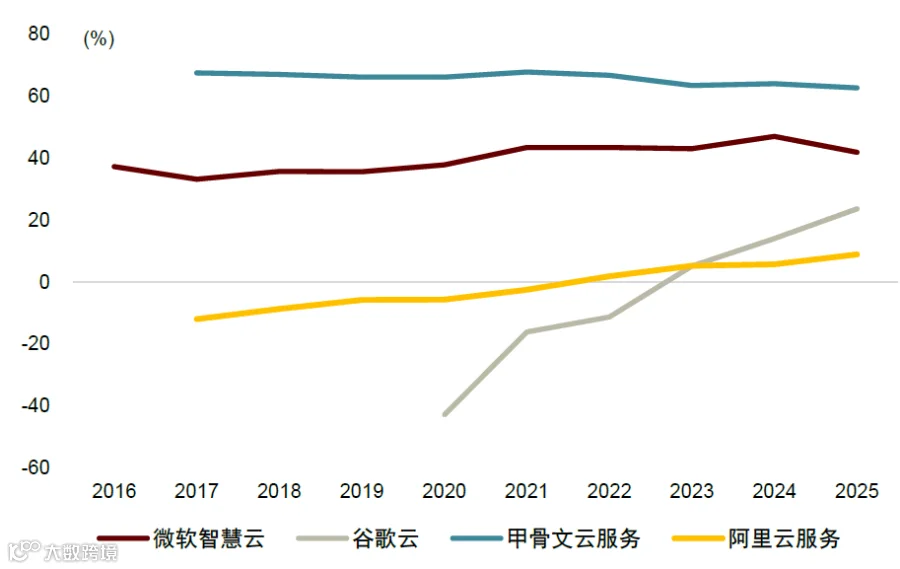

图表 11:全球主要云厂商云服务利润率

资料来源:FactSet,中金公司研究部

相比之下,中国 AI 商业化仍处于从用户规模扩张、应用部署向收入兑现过渡的阶段。一方面,开源模型有效降低了 B 端部署成本,推动 AI 应用加速扩散;另一方面,中国云服务厂商收入主要来自国内市场,整体利润率偏低,使得云服务收入增长对资本开支的反哺节奏相对渐进。

融资环境差异

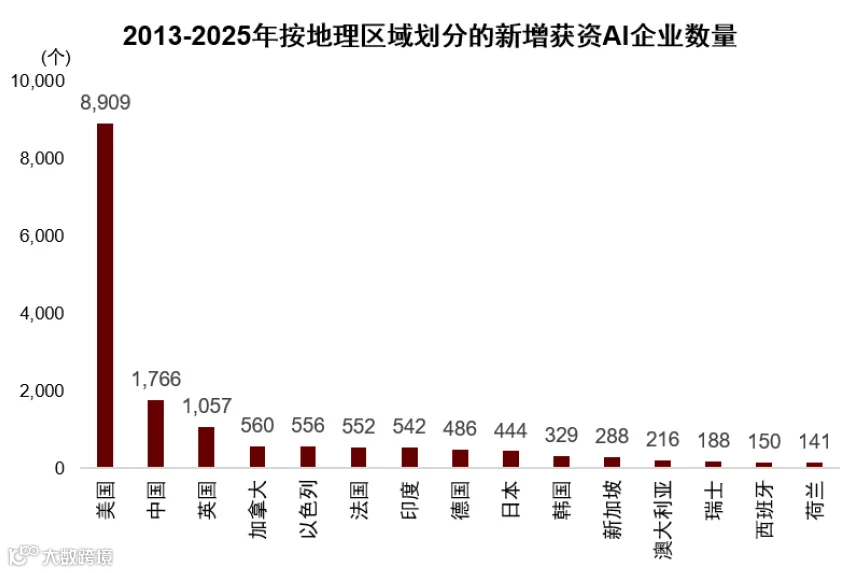

资本市场成熟度深刻影响中美 AI 投资规模。AI 大模型研发依赖资本市场对长期不确定性资产的定价与支持。2013 至 2025 年间,美国新获融资的 AI 公司累计多达 8909 家,中国为 1766 家。美国更为成熟的多层次资本市场能够支持企业在商业化验证阶段进行大规模融资,并通过 IPO、并购形成资本循环。

图表 12:美国新增获资 AI 公司远超其他国家

资料来源:Quid,《2026 AI Index Report》,中金公司研究部

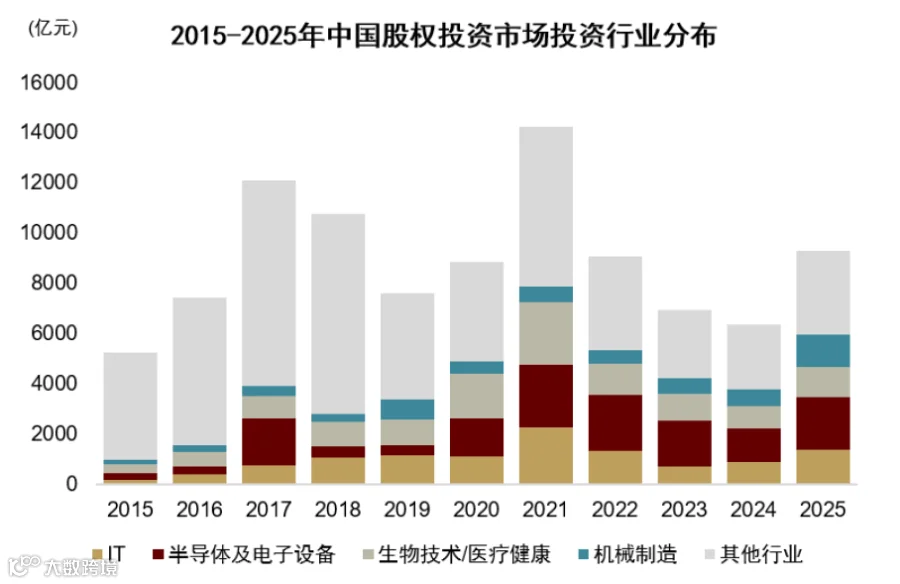

图表 13:中国股权投资市场处于结构调整期

资料来源:私募通,中金公司研究部

相比之下,中国股权投资市场处于结构调整期。2021 年以来,市场化 LP 风险偏好和美元基金活跃度有所变化,政府投资基金、险资等长期资金作用上升,投资更偏向硬科技和产业落地。这使得国内 AI 相关资本开支更强调产业落地和确定性,节奏相对稳健。

技术路线上的“规模”和“效率”

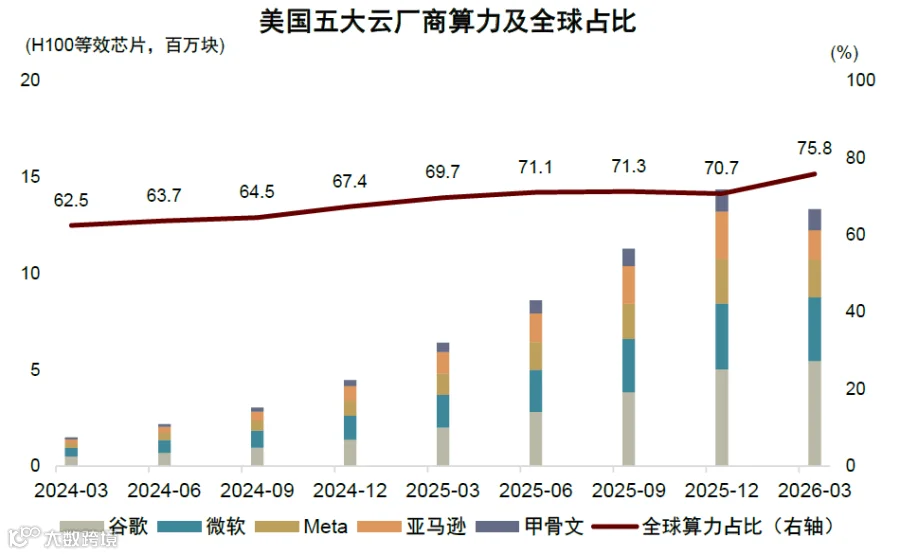

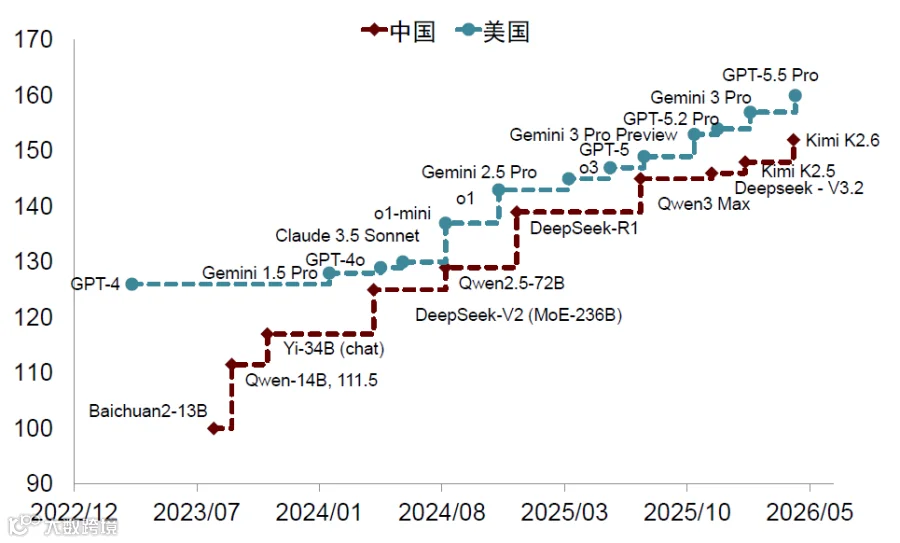

在技术路线维度下,美国企业更侧重“规模扩张”,中国企业更重“效率优化”。尽管美国五大云厂商占据全球 AI 算力的约 75.8%,但中美在大语言模型表现上的差距却在收敛——据 Epoch 大模型能力指数(ECI),二者差距已从 2024 年的平均约 7 个月缩小至 2026 年的约 4 个月。

美国追求“规模优先”,是典型的资本密集型路径;受外部芯片供给约束影响,中国选择了一条“算法效率优先”的道路,更重视模型效率、部署成本和用有限算力获得更高性能。

图表 14:美国五大云厂商算力占比在 70% 以上

资料来源:Epoch AI,中金公司研究部

图表 15:中美大模型表现差距正在缩小

资料来源:Epoch AI,中金公司研究部

除模型架构和工程优化外,人才与数据供给也强化了中国的效率路径。中国研究者贡献了全球 23.2% 的 AI 出版物和 69.7% 的 AI 专利。中文语料、产业数据和国家数据要素市场建设,也为模型迭代和行业应用提供支撑。

中国 AI 资本开支:双重驱动下的稳步加速前景

展望未来,中国 AI 投资的斜率主要取决于两项条件:需求侧能否由应用活跃度转化为可持续收入,供给侧能否通过国产芯片及生态协同提高算力可得性。

需求侧:应用商业化与出海拓展

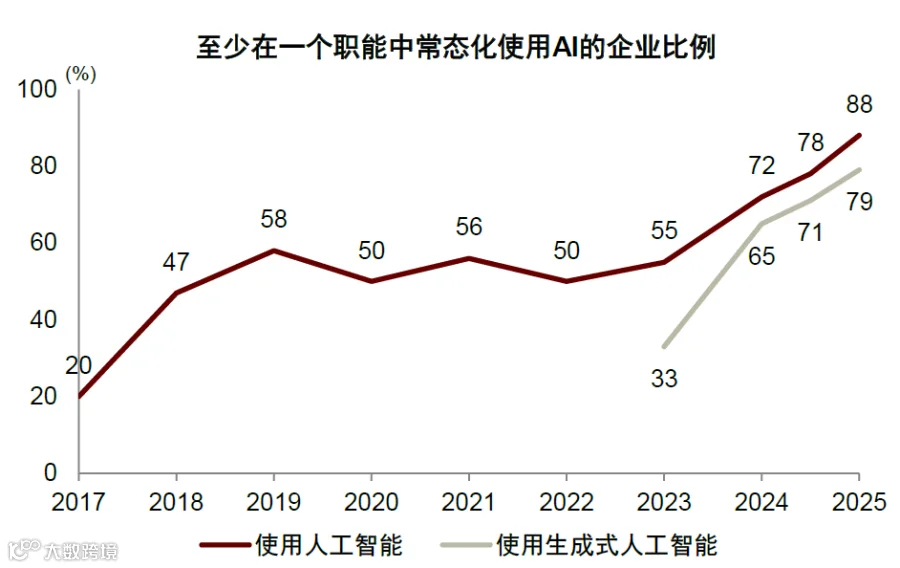

中国 AI 资本开支能否提速,首先取决于需求侧能否延续扩张。麦肯锡调研显示,中国大陆地区有 45% 的受访企业实现 AI 的规模化或全面部署,高于全球均值;83% 的企业已在至少一个职能中常态化使用生成式 AI。2026 年 4 月国内 AI 应用 Web 端月访问量突破 9 亿,APP 端月下载量超 2.4 亿,AI 应用正从早期试用向更高频交互转化。

图表 16:AI 在中国企业部署中持续拓展

资料来源:麦肯锡,中金公司研究部

图表 17:中国 AI 模型厂商在海外用户覆盖上仍有提升空间

资料来源:IDC,中金公司研究部

应用渗透率的提升能否真正转化为资本开支,还取决于商业化变现渠道能否打通。近期部分应用推出增值服务订阅版本,标志着中国 AI 应用商业化探索进入新阶段。若商业化转化率持续改善,将推动云服务、算力基础设施和相关硬件投资进入更稳健的扩张阶段。

与此同时,出海需求的释放有望为国内需求扩张提供额外增量。近年来,中国 AI 对外输出正从硬件设备延伸至模型、API 和算力服务。凭借较高性价比,中国开源大模型和 API 服务正在吸引海外开发者使用。若模型服务、云服务和数据中心硬件出海延续增长,出口端有望成为支撑国内算力投资的重要补充需求来源。

供给侧:国产替代下的软硬件协同

供给侧的 AI 芯片国产替代,是支撑中国 AI 资本开支可持续扩张的另一关键变量。在美国持续收紧高端 AI 芯片出口的背景下,国产算力的“补位”明显加速。IDC 数据显示,2025 年中国本土 AI 加速卡厂商在国内市场的合计份额已升至约 41%。与此同时,国产大模型发布并开源,部分模型开始在国产 NPU/GPU 平台上进行推理侧适配,显示软硬件协同正在加快。

国产替代的意义在于提高国内算力供给的可得性、降低外部供应不确定性。随着国产芯片、服务器、互联网络和软件生态逐步成熟,此前受供给约束抑制的潜在投资需求有望逐步释放,与需求端的应用扩散和出海需求形成呼应,共同支撑中国 AI 资本开支的扩张空间。

综合来看,推动中国 AI 资本开支提速的两条路径各有侧重:需求侧验证商业模式的可持续性,对推理算力需求的拉动最为直接;供给侧改善供给约束,释放此前受限的投资需求。我们认为,中美 AI 资本开支绝对规模的差距短期内或仍将存在,但在应用扩散、出海需求和国产替代推动下,中国 AI 资本开支有望延续稳步扩张。换言之,中国 AI 资本开支的主线或并非单纯追求规模驱动下的快速追赶,而是在效率驱动下的稳健加速。

文章来源

本文摘自:2026 年 7 月 6 日已经发布的《如何理解中美 AI 投资差异?》

黄文静 分析员 SAC 执证编号:S0080520080004 SFC CE Ref:BRG436

潘治东 联系人 SAC 执证编号:S0080124080025

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访问中金研究网站,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。