文|老鱼儿

编辑|杨旭然

2023 年 6 月,蜜雪冰城日本首店在东京表参道开业。彼时,这家中国最大冰淇淋公司曾计划到 2028 年在日开设 1000 家门店,意图在成熟的饮品市场中分得一杯羹。

然而三年过去,雄心勃勃的千店计划止步于个位数。截至 2026 年 6 月,蜜雪冰城在日本全境仅剩 4 家门店。

日本市场的遇冷并非孤例。财报显示,蜜雪集团海外门店在 2025 年首次出现年度净减少,全年净关店 428 家,年末总数降至 4467 家。这是自 2018 年出海以来,其海外规模首次收缩。

那个在国内凭借极致低价和闪电扩张闻名的“雪王”,在踏出国门后似乎遭遇了严重的水土不服。

本文深度解析蜜雪冰城出海困境,探讨多极化时代的全球商业新趋势。

出海之路:从东南亚狂飙到发达市场遇阻

进军日本前,蜜雪冰城已在东南亚验证了其模式的成功。2018 年 9 月,首家海外直营店落户越南河内,首日营业额近万元,证明了低价策略在当地的可行性。

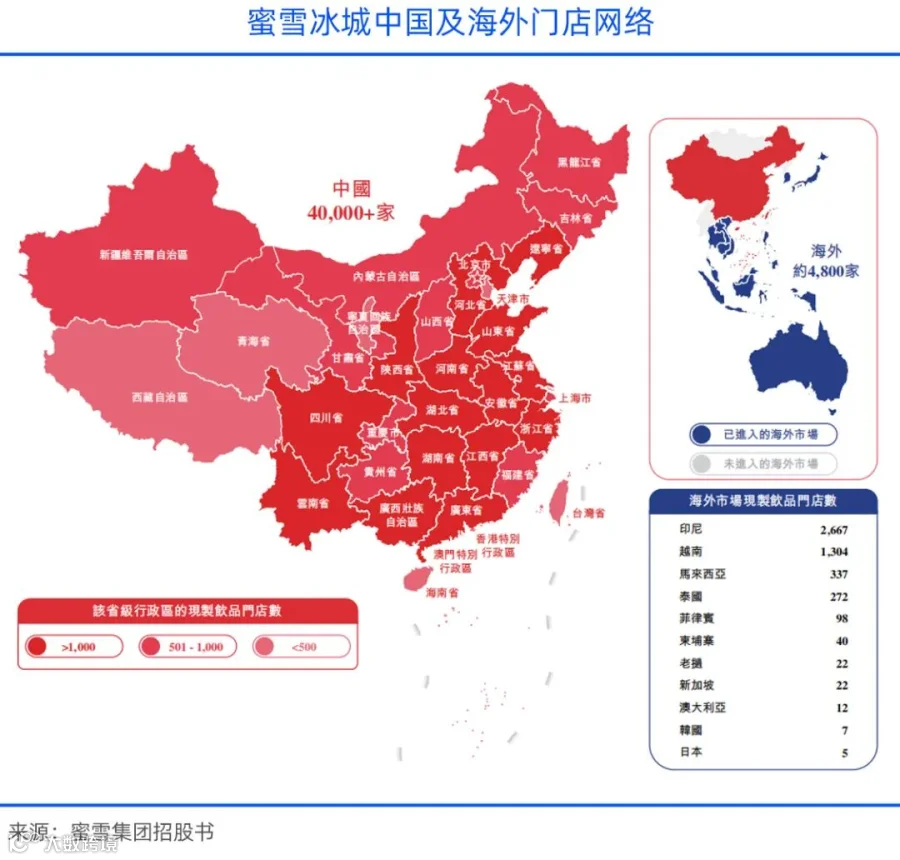

面对当时由台湾品牌主导的越南市场,蜜雪冰城复制了国内的“极致低价 + 加盟扩张”打法。通过降低加盟门槛甚至免除多项费用,其门店数量迅速攀升。截至 2024 年三季度末,印尼门店达 2667 家,越南门店达 1304 家。

东南亚的高速增长点燃了管理层进军发达市场的野心。2022 年,蜜雪冰城先后登陆韩国和日本,初期规划激进,预计短时间内即可实现规模化布局。

现实却骨感。截至 2026 年 6 月,日本门店不增反减至 4 家;香港市场在开业热度消退后,扩张缓慢,门店数仅为个位数;韩国市场截至 2026 年初也仅有 16 家门店。这与国内动辄成千上万的增速形成鲜明对比。

更值得警惕的是,连越南、印尼两大核心“基本盘”也开始松动。2025 年海外门店的净减少,主要集中在这些区域,显示出早期粗放式增长的隐患开始爆发。

水土不服:成本、法规与运营的多重挑战

蜜雪冰城在国内的成功依赖于“极致供应链 + 低价走量 + 加盟扩张”的铁三角。然而走出国门,这套底层逻辑在不同市场遭遇了严峻挑战。

成本高企击穿盈利模型

在发达市场,低廉的租金和人工优势不复存在。以香港旺角首店为例,高昂的铺租意味着每月需卖出超 2.2 万杯柠檬水才能覆盖租金,加之当地高昂的人力成本,直接击穿了原有的单店盈利模型。

日本市场同样面临高租金、高人力成本的压力。此外,海外门店原料多依赖国内出口,物流、关税及汇率波动进一步推高了成本,导致其在日本售价高于国内,甚至在 2024 年被迫提价,价格优势被大幅削弱。

法规壁垒与市场准入

法律法规差异成为另一只“拦路虎”。蜜雪冰城进入日本市场耗时 8 个多月,主要卡在进口检验检疫环节。在香港,更有门店因食品卫生指标超标被通报,暴露出合规运营的短板。

运营管理滞后

早期的快速扩张带有“先开枪后瞄准”的粗放色彩。为追求速度,选址、品控标准一度放宽。随着市场环境变化,选址失误、密度过高、品控薄弱等问题逐渐暴露。官方将去年的关店潮解释为“主动优化”,实则是对早期运营失策的修正。

归根结底,蜜雪冰城的模式是为中国下沉市场量身定制的。将其简单复制到国情迥异的海外市场,难度远超预期。

必答题:国内见顶下的出海突围

尽管出海受挫,但国际化已成为蜜雪冰城的“必答题”。中国现制茶饮市场已告别高速增长期,进入存量博弈阶段。行业增速骤降,洗牌加速,2024 年底至 2025 年底行业门店净减少近 3 万家。

作为龙头,蜜雪冰城亦感受到增长压力。虽然 2025 年内地门店仍净增万余家,但闭店率显著上升,单店营收因分流严重而持续走低,下沉市场渗透空间日益狭窄。

资本市场对此反应敏锐。蜜雪集团上市后股价曾创新高,但随后持续下跌,截至 2026 年 6 月底,市值较高点蒸发超六成。多家投行下调其评级,认为基本面难以支撑高估值。

在国内增长见顶、估值承压的背景下,海外市场本应是第二增长曲线。然而数据显示,2024 年蜜雪集团海外营收占比仅约 5.2%,且预测比例可能继续下滑。

对于蜜雪冰城而言,如何从简单的物理“走出去”,转变为真正的本土化“走进去”,解决运营、竞争及定价等深层问题,已是无法回避的现实考题。