本文共计约 1800 字,阅读需 4 分钟。

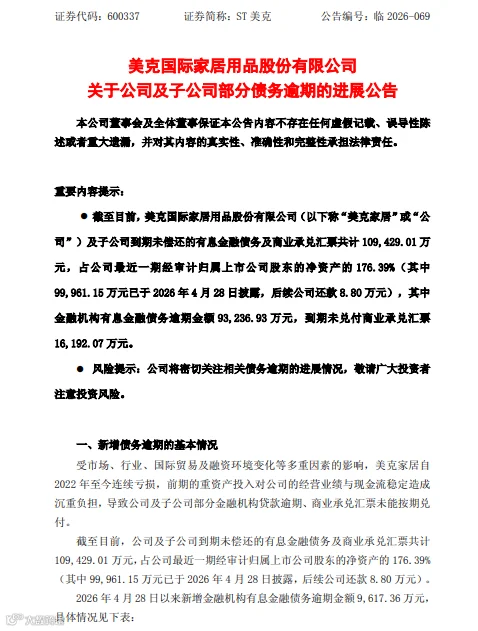

7 月 2 日晚,ST 美克发布公告披露,截至目前公司及子公司累计到期未偿还债务达 10.94 亿元,占最近一期经审计归母净资产的 176.39%。其中,金融机构有息负债逾期 9.32 亿元,到期未兑付商票 1.62 亿元。

更为严峻的是其偿债能力。自 4 月 28 日披露近 10 亿元逾期债务以来,公司仅偿还 8.8 万元,同期新增逾期却高达 9617 万元。债务如滚雪球般扩大,而预重整程序已在乌鲁木齐中院备案。昔日的“高端家居第一股”,正经历上市以来最寒冷的冬天。

财务底牌:四年失血,流动性干涸

摊开 ST 美克的财务数据,其失血状态已持续四年。年报及公告显示,2022 年至 2025 年,公司营收从 44.96 亿元下滑至 26.12 亿元,2025 年同比降幅达 23.05%。归母净利润方面,四年累计亏损超 37 亿元,其中 2025 年单年巨亏 21.04 亿元。该年度亏损主要源于集中计提关店资产报废、库存与固定资产减值、工厂停工及人员优化辞退福利,试图一次性甩掉历史包袱。

资产端同样大幅缩水。ST 美克净资产从 2022 年末的 36.88 亿元降至 2025 年末的 6.20 亿元,2026 年一季度末仅剩 3.92 亿元。截至 2025 年末,公司资产负债率高达 87.40%,有息负债 28.84 亿元,而货币资金仅余 1.04 亿元,同比下降 68.78%。短期借款加一年内到期的非流动负债合计超 18 亿元,流动性基本干涸。公告直言,前期重资产投入对经营业绩与现金流造成沉重负担,最终导致贷款逾期与商票违约。

兴衰轨迹:从“高端代名词”到“濒临破产”

回顾 ST 美克的发展历程,其创始人冯东明凭借油画专业背景,于 1990 年代从松木家具出口起步,迅速成长为亚洲最大的松木家具 OEM 厂商。2000 年,美克股份在上交所上市,成为家居行业首批上市公司。

2002 年是 ST 美克确立市场地位的关键年份。公司跳出代工模式,引入美国 Ethan Allen 合作机制,在天津开设首家“美克美家”,将“整套美式生活方式 + 场景体验店”概念引入国内。在当时以“卖单品”为主的家居市场中,这种高客单价、强品牌溢价的打法形成了降维打击,迅速在中产及以上群体中建立起“高端家居”的心智认知。

借助 2010 至 2020 年房地产黄金十年,ST 美克疯狂扩张,覆盖 60 多座城市,拥有 108 家生活方式体验中心,并构建了包含 A.R.T.经典、Rehome、Caracole 等在内的多品牌矩阵,制造基地遍布天津、美国、赣州及越南。2023 年,其在北京打造的网红地标“美克洞学馆”更是需要预约进入,风头无两。

然而,红利退潮速度超出预期。2021 年后,随着新房交付量下滑,高度绑定“新房 + 豪宅”装修需求的 ST 美克首当其冲。2022 年公司首次亏损 2.89 亿元,随后亏损逐年放大。2025 年,其国内主营业务收入仅 9.15 亿元,同比近乎腰斩,唯有 16.68 亿元的海外批发业务成为唯一造血来源。

2026 年,标志性危机事件接连爆发:1 月,天津两家核心制造子公司因产能不足停工;5 月,北京美克洞学馆因欠薪亏损被贴封条;5 月 6 日,因连续三年扣非净利润为负且持续经营能力存疑,公司股票简称变更为"ST 美克”;4 月 29 日,乌鲁木齐中院对债权人提出的预重整申请予以备案。目前初步确认债权约 18.53 亿元,控股股东所持 33.99% 股份已被 100% 轮候冻结。

深度解析:商业模式与时代的结构性错配

ST 美克的困境并非简单的业绩周期波动,而是商业模式与时代需求的结构性错配。

赛道押注失误:撞上存量时代南墙

ST 美克过去二十年的成功,本质上依赖于中国房地产黄金时代的红利,精准收割了高净值人群的新房装修预算。然而,2021 年后中国住房市场从“增量扩张”转向“存量博弈”。公司未能及时切换至存量房改造、局部翻新及适老化装修等新赛道。这些新领域讲究“效率”与“性价比”,与美克的“高定”基因格格不入。加之副牌仍在同一价格带内卷,缺乏类似宜家的平价下沉线,导致国内营收断崖式下跌。

重资产模型失效:毛利瞬间被吞噬

ST 美克坚持“自有大店 + 自有工厂 + 直营”的重资产模式。单店面积大、租金与装修摊销成本高,叠加四大制造基地的固定成本,一旦收入下滑,毛利瞬间被吞没。2025 年销售毛利率从 2024 年的 33.92% 暴跌至 7.34%,这不仅是经营问题,更是关店减值、打折清仓和工厂停工共同作用的结果。

海外业务局限:难以扭转整体颓势

2025 年,海外批发收入 16.68 亿元,是国内业务的近两倍,成为公司唯一的“止血带”。但海外业务面临贸易摩擦、汇率波动及本土竞争加剧等多重压力。更重要的是,海外批发遵循“卖货逻辑”,毛利率远低于国内直营的“品牌溢价逻辑”。这种结构性利润率的下移,使得即便海外业务稳定,也难以扭转公司整体的亏损态势。

预重整:悬崖边的最后一步棋

4 月 29 日,乌鲁木齐中院对预重整申请备案,为 ST 美克争取到了宝贵的“缓刑期”。但这并非万能药,重整成功与否仍存在诸多变量。公司虽在招募投资人并筹划跨界收购深圳万德溙光电以开辟第二曲线,但在主业失血、债务压顶的背景下,跨界能否跑通仍存巨大疑问。

行业警示:家居企业的生存法则重构

ST 美克的危机为整个家居行业释放了三个关键信号:

场景大店模式需重新审视

数千平米的体验店在流量红利期是品牌高地,在存量期则可能沦为成本黑洞。未来高端家居大概率将走向“轻店铺 + 快闪 + 数字化”的混合路径,单纯依靠重金装修讲故事的模式已难以为继。

成品家居比定制更惧地产下行

定制家居尚可争夺旧改、局改及整装流量,而高端成品家居客单价高、复购周期长。一旦新房断档,需求将大幅甚至消失。走相似路线的企业亟需重新核算账本。

预重整或将常态化

ST 美克不会是最后一个陷入预重整的家居企业。行业内那些兼具“重资产、高端定位、重海外业务”特征的企业,在未来一年内或将陆续暴露风险。

美克美家二十多年的沉浮,是中国家居消费升级的一条样本线。它警示所有从业者:当市场逻辑改变时,过去成功的商业模式可能瞬间变成包袱。无论曾经多么高端或艺术,若不能及时调整航向以适应新的消费结构,终将被时代淘汰。