导语

跨境电商企业常面临此类税务困惑:店铺主体为中国企业,但货物从香港或海外仓直发境外消费者,是否仍需在中国缴纳增值税?结合 2026 年 1 月 1 日施行的《中华人民共和国增值税法》,判定核心不在于“店铺主体国籍”,而在于交易是否属于“在境内发生应税交易”。

一、法律框架:增值税纳税人的界定

《中华人民共和国增值税法》第三条规定,在中华人民共和国境内销售货物、服务、无形资产、不动产,以及进口货物的单位和个人,为增值税纳税人。

因此,主体是否为中国企业仅是分析起点;真正决定纳税义务的,是该笔交易是否落入“境内应税交易”的范畴。

二、关键判定标准:货物起运地或所在地

《中华人民共和国增值税法》第四条明确,销售货物是否属于境内应税交易,取决于“货物的起运地或者所在地是否在境内”。

据此,跨境电商货物销售的实用判断标准为:若货物起运地或所在地不在中国境内,通常不属于境内发生的货物销售,不纳入中国增值税征税范围。

三、典型跨境电商模式解析

1. 境内出口转香港销售模式

若境内出口公司将货物售予香港主体,再由后者通过电商平台销往海外。只要后续零售环节的货物起运地在香港,或货物已位于境外仓储体系内,该笔“货物销售”大概率不属于境内发生的货物销售。

2. 香港主体运营及海外仓发货模式

若店铺由香港主体运营,货物从香港直发海外仓,或从海外仓销售给当地消费者。只要交易对应货物的起运地、所在地均不在中国境内,依据增值税法第四条,该零售交易原则上不属于我国增值税应税交易。

四、重要区分:不缴增值税不等于无中国税负

需严格区分增值税与企业所得税。《中华人民共和国企业所得税法》第三条规定,居民企业应就其来源于中国境内、境外的所得缴纳企业所得税。

即便某笔境外货物销售因非“境内货物销售”而无需缴纳增值税,若收入主体为中国居民企业,相关利润仍可能需并入企业所得税申报。因此,“非增值税应税交易”与“完全无中国税负”不能混同。

五、已缴税款的追回机制

若企业此前按境内销售申报并缴纳增值税,经复核确认该交易不属于境内货物销售,理论上可评估退税空间。

《中华人民共和国税收征收管理法》第五十一条规定:纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可要求退还多缴税款并加算银行同期存款利息。

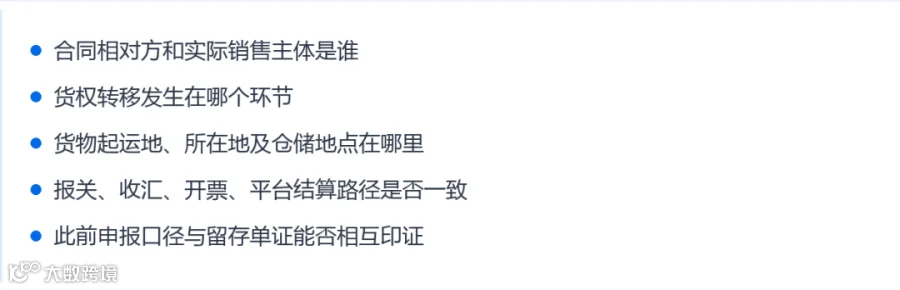

实务中,能否退税及具体路径,除交易链条描述外,还需核查以下证据:

此外,若交易涉及“已报关离境并按出口口径处理”,还可能关联出口零税率、退(免)税、申报期限及资料留存等问题,不可仅凭“货物最终在境外销售”这一事实简单定论。

六、结论与建议

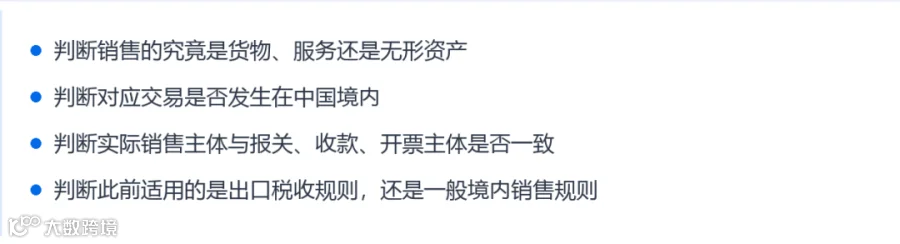

跨境电商店铺是否构成增值税纳税人,需脱离笼统概念,逐笔区分具体交易结构:

综上所述,对于“香港发货至海外仓再售予海外消费者”的典型模式,若货物起运地或所在地不在中国境内,依据现行《增值税法》,该笔销售原则上不属于中国境内应税交易,无须缴纳增值税。但企业仍需结合单证链条和历史申报情况,逐项核验是否涉及企业所得税、出口退税处理及已缴税款退回等事宜。

免责声明:本文基于公开税务法规与实操经验解读,不构成正式税务法律意见或办税依据。具体涉税处理请以主管税务机关执行口径为准,建议咨询专业税务顾问。