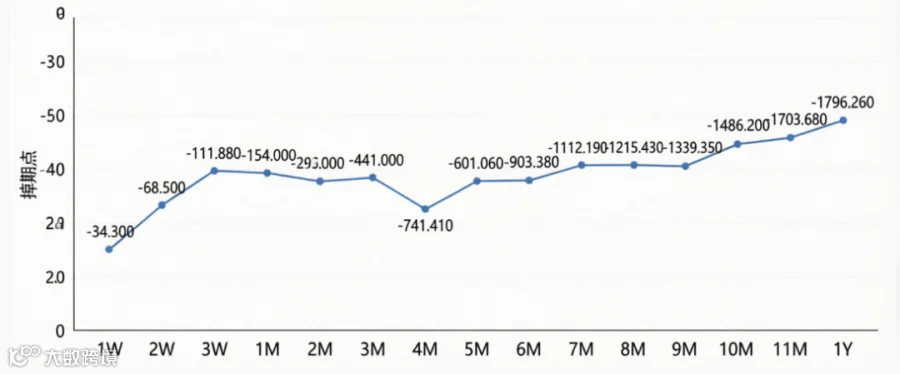

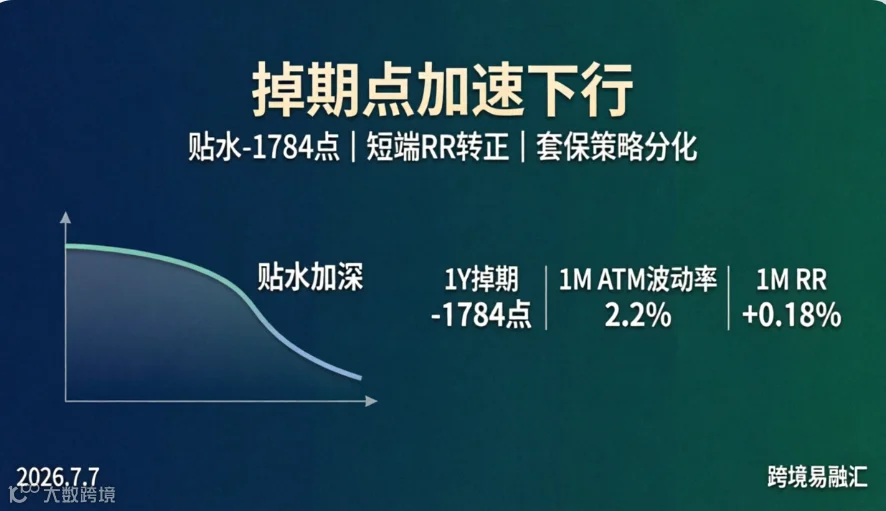

7 月 7 日,1 年期 USDCNH 掉期点报-1784 点,各期限全线贴水。其中,1 个月约 -154 点,3 个月约 -442 点,6 个月约 -901 点。掉期曲线呈现“近端相对平坦、远端加速下行”的陡峭化结构。

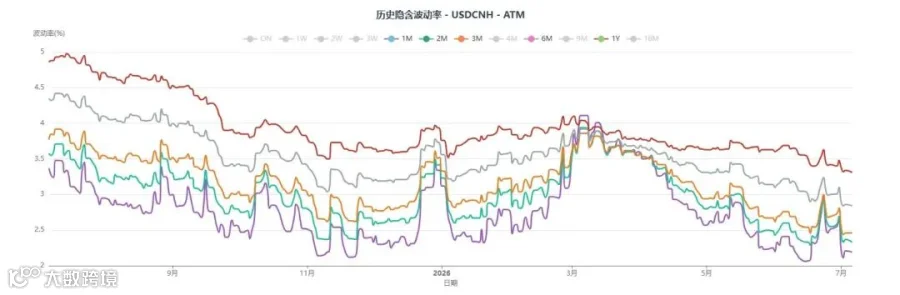

期权市场方面,隐含波动率处于历史低位。1 年期 ATM 波动率约 3.2%,短端 1 个月约 2.2%。各期限 25D RR 出现分化:短端(1 个月)转为正值约 0.18%,长端(1 年期)仍为负值约 -0.03%。

掉期贴水意味着远期购汇价格优于即期,而远期结汇成本显著增加。以 1 年期贴水 -1784 点为例,折合远期购汇年化收益约 2.6%,但出口企业进行 1 年期远期结汇则相当于放弃同等幅度的汇差收益。

一、掉期贴水的三重驱动

1. 中美利差倒挂是底层逻辑

掉期点本质反映两国利率差,当前 10 年期中美利差倒挂约 275 个基点。美元利率维持高位、人民币利率低位运行,直接压制掉期点下行。6 月以来美债收益率曲线上移,进一步加剧了长端掉期点的压力。

2. 境内美元流动性收紧是近期推手

5 月末境外美元流动性率先趋紧,带动隔夜 USDCNH 掉期点走低。部分机构将境内美元调往境外,导致境内美元拆借资金面情绪指数攀升。与此同时,央行公开市场投放规模较低,买断式逆回购净回笼了中长期人民币资金,加剧了流动性紧张。

3. 客盘结构与市场行为形成直接触发

出口企业在远端卖出美元、买入人民币的操作,直接施压长端掉期点。今年以来远期结汇率维持 10% 以上高位,企业套保需求成为影响长端掉期点的重要结构性因素。

二、波动率市场特征

1. 隐含波动率处于历史低位

当前 1 年期 ATM 波动率约 3.2%,短端 1 个月约 2.2%,各期限期权费均处低位。低波动率虽降低了买入期权成本,但也预示着均值回归风险正在累积,历史数据显示长期低位震荡后往往伴随快速跳升。

2. RR 值出现期限分化

短端(1 个月)25D RR 转正至约 0.18%,显示市场对短期人民币贬值担忧上升;长端(1 年期)25D RR 仍为负值约 -0.03%,表明中长期升值预期未根本扭转。短端看涨期权需求增加,购汇方向期权产品性价比提升。

3. 境内外波动率价差极低

1 年期 CNH 与 CNY 隐含波动率价差仅约 0.1%,创近十年新低。考虑到 CNH 交易时长和实际波动通常大于 CNY,当前价差收敛并不合理,均值回归可能性较高。

三、当前环境下的企业套保策略

远期深度贴水叠加低波动率,进出口企业的套保思路需差异化应对。

(一)出口企业套保策略

面对 1 年期约 2.6% 的汇差成本,出口企业陷入“不锁怕升值,锁汇成本高”的两难境地。

1. 远期结汇:聚焦短期限、滚动操作

针对 3 个月内短期敞口,可小比例使用远期结汇。建议采取“先锁定中短期,后续根据实需多次展期”的滚动策略,避免一次性锁定长期限的高额贴水成本。

2. 买入看跌期权:低波动率下的性价比选择

当前 1 个月 ATM 波动率仅 2.2%,处于历史低位。支付少量期权费买入看跌期权可获得保底结汇价,若到期市价更优可放弃行权。例如,执行价 6.75 的 1 个月看跌期权,成本较远期仅多约 200 点,折算年化成本不足 0.3%。

3. 领式期权(结汇 RR):关注长短端差异

短端 RR 转正使得卖出看涨期权获取的权利金更高,有助于补贴买入看跌期权的成本;而长端 RR 为负,零成本领式期权的执行价区间可能较窄。企业应根据敞口期限灵活选择窗口。

4. 掉期+ 卖 Call 增强收益

持有美元头寸但短期无结汇需求的企业,可在 S/B(近结远购)掉期基础上叠加卖出看涨期权(Sell Call)。短端 RR 转正意味着看涨期权权利金提升,可进一步增厚收益。

(二)进口企业套保策略

当前人民币升值周期、掉期深度贴水、短端 RR 转正及远期购汇风险准备金取消等多重因素,对购汇方向企业构成利好。

1. 远期购汇:直接受益于贴水

1 年期远期购汇价格比即期便宜约 2.6%,是当前最直接的套保工具。建议短期(3 个月内)购汇需求锁定 30%-40%,中长期需求锁定 20%-30%。

2. 买入看涨期权:锁定尾部风险

通过支付期权费买入 USDCNY 看涨期权,可锁定人民币贬值风险。尽管短端 RR 转正推高了隐含波动率,但绝对水平仍处于低位,具备较高性价比。

3. 风险逆转期权(购汇 RR):短端窗口更优

利用短端 RR 转正的优势,构建“买入看涨 + 卖出看跌”的零成本组合。卖出看跌期权的权利金能更好覆盖买入成本,短期限购汇方向的 RR 策略性价比优于长端。

四、交易型策略

策略一:各期限掉期反套

在 USDCNH 全线贴水背景下,反套(即期卖美元 + 远期买美元)是唯一盈利方向。以 1 年期为例,扣除银行点差后净收益约 1734 点,折合年化约 2.5%;1 个月期限操作性亦佳。

策略二:做陡曲线(Buy 1Y 掉期 + Sell 3M 掉期)

鉴于长端贴水显著深于短端,若判断长端被过度压低,可买入 1 年期掉期、卖出 3 个月掉期,构建做陡曲线头寸,博弈曲线形态修复。若 1 年期掉期点反弹至 -1750 上方,可视作调整窗口。

策略三:波动率期限结构套利

当前波动率曲线陡峭(1 个月 2.2% vs 1 年期 3.2%)。若预判短端 RR 转正仅为短期现象且曲线将回归平坦,可买入 1 个月跨式组合(做多短端波动率)、卖出 1 年期跨式组合(做空长端波动率),捕捉均值回归机会。

策略四:跨市场波动率价差套利

境内外 1 年期隐含波动率价差收窄至 0.1% 的历史低位。可考虑买入 USDCNH 期权(IV 较高)、卖出 USDCNY 期权(IV 较低),利用两地价差获利,并配合 Delta 对冲控制方向性风险。

五、后市判断

1. 短端(1-3 个月)

若美联储加息预期强化,短端贴水可能收窄甚至转向升水,正套窗口或将重新打开。

2. 长端(6 个月 -1 年)

受中美利差和结售汇结构制约,长端贴水短期内难快速扭转,大概率维持高位震荡。

3. 波动率展望

隐含波动率处于历史低位且短端 RR 转正,显示市场对短期人民币贬值定价升温。建议关注长短端分化机会:短端可考虑买入波动率,长端可继续持有卖出波动率头寸。

总结与建议

当前掉期贴水深化、波动率低位运行。出口企业短期敞口宜采用远期滚动操作,中长期敞口优先考虑期权组合或在 S/B 基础上叠加 Sell Call 增强收益;进口企业应把握远期购汇窗口期,结合账期灵活锁定成本。交易层面,可关注曲线形态修复和境内外价差收敛机会,1 个月和 1 年期为主要操作窗口。波动率策略上,建议从卖出转向买入,利用低期权费布局反弹。

风险提示:以上分析基于当前市场数据和公开信息,不构成具体投资或套保建议。企业在制定策略时,应结合自身业务规模、风险敞口及银行授信条件综合评估,并在专业顾问指导下操作。

#人民币汇率 #外汇套保 #跨境易融汇 #掉期 #外汇交易