很多老板在做支付系统时,容易将收款、清算、结算这三个概念混淆。客户扫码付款后,老板看到后台有订单以为钱已“到账”,财务看到“交易成功”以为可入账,运营则直接拿销售额算提成。结果月底对账时,订单金额、实收金额、手续费与结算金额总对不上。

其实,对账难题的根源往往在于未厘清这三者的本质区别:它们虽都与“钱”有关,却发生在资金流转的不同环节。

简单来说:

- 收款:解决客户有没有付钱的问题。

- 清算:解决这笔钱应该怎么算的问题。

- 结算:解决钱最终打到谁账户的问题。

对于多门店、多商户、多渠道及涉及复杂分账的企业而言,理清这三者关系是资金管理的关键。

一、客户把钱付出来,这叫收款

收款是业务最前台、最易理解的环节。无论是客户在线下扫码,还是线上小程序下单,只要完成付款动作且商户系统生成成功订单,即视为收款完成。

需注意:收款成功不等于资金已到达商户银行卡。此时仅是交易层面的成功,资金尚未经过通道处理、手续费扣除、清算核对及最终打款等后续环节。

收款核心解决的是:客户付没付?订单是否支付成功?它主要关联收银台、支付二维码及 POS 终端等入口。对于小型单店,关注收款或许足够;但对于连锁品牌、平台型企业或直播电商,仅知“收了多少钱”远远不够,必须明确后续的算账规则与资金归属。

二、把账算清楚,这叫清算

清算是许多管理者最容易忽略的中间环节。它不是简单的资金转移,而是一套复杂的“算账过程”。以客户支付 25 元为例,这笔钱不会原封不动进入商户账户,系统需判定:

- 订单归属哪家门店?

- 支付渠道是微信、支付宝还是银行卡?

- 手续费是多少?是否有优惠券或平台补贴?

- 是否存在退款或多方分账对象(如总部、门店、服务商)?

清算核心解决的是:这笔交易到底应按什么规则计算?它需要综合交易金额、手续费、优惠、退款、分账比例及渠道成本等因素。

以医美机构为例,一笔 3000 元的订单,从收款看已完成;但从清算看,需拆分医生提成、咨询师佣金、渠道返点、平台服务费及机构收入。若缺乏清晰的清算规则,仅靠月底手工统计,极易导致分成纠纷、流水与发票不符、账面营收高但实际利润低等问题。

同理,在直播电商中,清算还需考量主播佣金、平台扣点、投流费用及退货比例。清算的核心不在于“钱到了没有”,而在于这笔钱背后的账能否算明白。

三、把钱打到对应账户,这叫结算

结算是资金最终落地的环节。在收款完成、清算清晰后,系统按照既定规则将资金划拨至对应账户。

结算核心解决的是:钱最终打给谁?什么时候打?打多少?关键包含三个维度:

- 账户:资金进入哪个主体的银行卡或对公账户。

- 时间:是 T+1、D+0、实时到账还是按账期结算。

- 金额:扣除手续费、退款、冻结及分账后的实际到账额。

企业对账困难的根源,常在于混淆“收款金额”与“结算金额”。客户支付 100 元,因手续费、部分退款、分账或账期差异,实际到账可能并非 100 元。因此,财务对账不能只看订单金额,必须依据结算单。

完善的支付体系应打通四单:

- 订单:记录卖了什么。

- 支付单:记录客户付了多少。

- 清算单:记录这笔钱怎么算。

- 结算单:记录最后到了多少钱。

四、分清这三个词,关乎企业的“合规生死线”

区分收款、清算与结算,不仅是为了对账便捷,更是平台型企业与连锁品牌规避法律风险的“防火墙”。

在实际业务中,若平台或总部在无支付牌照的情况下,让买家资金先进入自身对公账户,自行清算后再转账给入驻商户,这种行为在监管眼中属于私设“资金池”,构成严重的“二清”违规。

此外,在金税四期“以数治税”背景下,税务系统高度关注“业务流、资金流、发票流”的三流一致。若资金链路混乱,导致收款、清算、结算数据不匹配,极易引发税务预警,甚至被怀疑虚开发票。

合规边界明确:非持牌企业可做收款技术集成及系统内清算规则设定,但绝对不能触碰资金的最终结算。必须通过系统将结算指令传送给银行或持牌机构,由其在后端完成资金的隔离划拨。

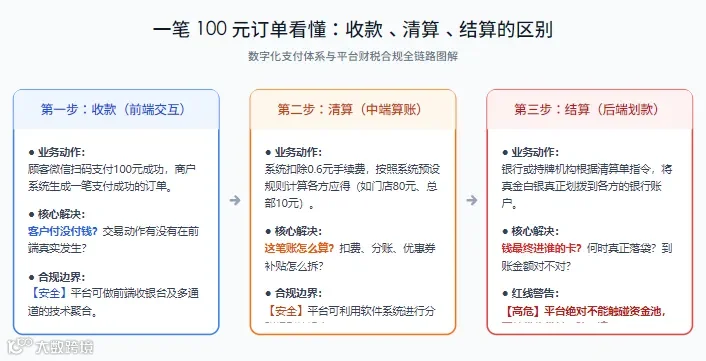

五、用一笔 100 元订单讲清楚三者关系

假设顾客在连锁门店消费 100 元并微信支付成功:

- 收款:顾客支付成功,系统生成订单。解决“客户是否付款”问题。

- 清算:系统计算分配规则。假设手续费 0.6 元,门店分得 80 元,总部服务费 10 元,渠道佣金 9.4 元。解决“钱怎么分”问题。

- 结算:系统执行打款。门店账户收 80 元,总部收 10 元,渠道收 9.4 元。解决“钱进谁口袋”问题。

资金完整路径为:客户付款 → 收款成功 → 交易清算 → 生成结算金额 → 打款到账。

- 老板看收款,确认生意发生。

- 财务看清算,确认账务逻辑。

- 企业看结算,确认资金落袋。

六、为什么企业越大,越不能只盯着“收款”

单店模式下,老板可一人兼顾收钱与管账。但一旦涉及多角色、多账户、多门店,收款仅是起点。连锁品牌的总店结算、平台型的多方分润、医美机构的复杂佣金、直播电商的退货逆向流程以及 B2B 的大额账期匹配,均无法仅靠一个收款码解决。

企业真正的痛点在于资金进来后的分、核、对、结、溯。随着业务量增长,若缺乏成熟的清算与结算体系,前期看似简单的支付将成为后期巨大的管理包袱。

七、最容易混淆的几个误区

误区一:把“支付成功”当成“到账成功”

支付成功仅代表客户动作完成。受 T+1 账期、分账冻结等影响,资金实际到账存在时间差。

误区二:把“订单金额”当成“实际收入”

实际收入需扣除手续费、优惠、退款及渠道成本。只看订单金额会导致“高流水、低利润”的误判。

误区三:把“清算”当成“财务月底算账”

成熟的清算应系统化、规则化(如按比例、按状态自动分账),而非依赖人工月底统计。

误区四:把“结算”当成“随便转账”

企业间结算需有据可依,每一笔打款都应关联具体订单、发票及售后状态,确保链路可查。

八、对老板和财务来说,真正要看什么?

老板应关注资金最终转化为多少真实收入;财务应关注到账金额是否与订单、手续费、分账一一勾稽;运营应关注扣除各项成本后的实际盈利。

企业构建支付系统时,务必从源头厘清三层数据:

- 收款数据:客户支付总额及成功订单明细。

- 清算数据:每笔订单的手续费、分账规则、退款及补差详情。

- 结算数据:最终到账账户、金额及时间。

只有三类数据清晰分离,后续的财务对账、门店管理及税务合规才有坚实基础。

九、支付不是一个收款动作,而是一条资金链路

收款、清算、结算对应着企业资金管理的三个核心命题:交易是否发生、账务是否清晰、资金是否准确到账。

对于涉及复杂分账场景的企业,不能仅满足于“能收钱”,而需提前设计好三者关系。成熟支付系统的核心价值,在于让每一笔钱都能说清楚:从哪里来,按什么规则算,最后到了谁那里。