当前我们可能仍处于 AI 建设周期的早期或中期阶段。基于此判断,尽管 Sandisk Corporation(SNDK)股价今年已大幅上涨,但其仍具备显著的投资机会。

年初我曾撰文指出 SanDisk 在接近历史高点时仍是强烈买入标的,当时股价为 563 美元。随后其涨势超出预期,目前交易市盈率(Forward P/E)约为 33 倍。然而,市场一致预期显示,2028 年后该公司收入和利润可能出现下滑。

【图表位置】SNDK 收入预期(Seekingalpha.com)

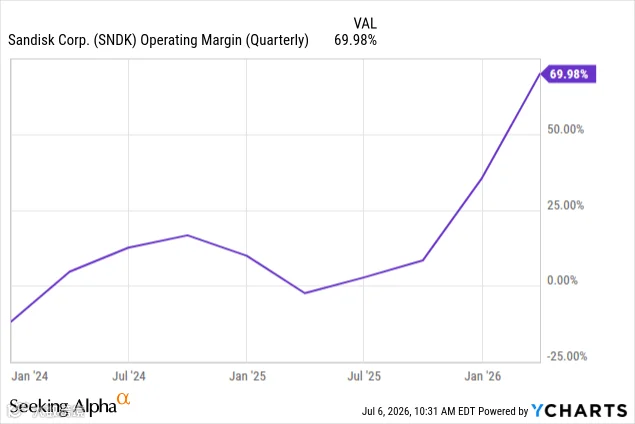

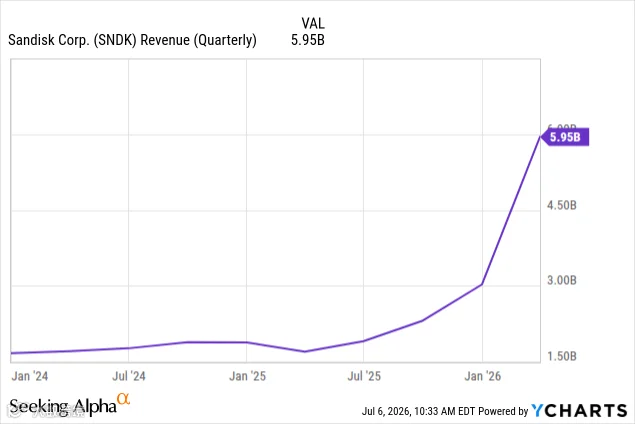

需求基本面并未恶化。TrendForce 预测今年 NAND 收入将增长 280%。在供不应求的卖方市场下,Sandisk 获得了极有利的定价权。利润率的大幅扩张是推高股价的核心动力,其利润率已从低位攀升至可与 Nvidia(NVDA)媲美的水平,配合收入爆发,造就了股价的抛物线式上涨。

【图表位置】图表(YCharts 数据)

【图表位置】图表(YCharts 数据)

核心问题在于:这场繁荣能持续多久?

尽管超大规模云厂商(Hyperscalers)仍在大力投资 AI 数据中心,但资本支出(CapEx)已开始引发投资者担忧。若投资预算削减,Sandisk 的利润率可能回落至繁荣前水平。不过,公司签署的长期合同在一定程度上缓解了这一风险。

空头观点认为全球 NAND 供应将在一年后压垮利润率。然而,包括中国 YMTC 在内的大型生产商能否突破最先进 NAND 领域的竞争壁垒尚不确定。在中美争夺 AI 主导权的地缘政治背景下,双方政府均将投入巨资。由于地缘限制,超大规模云厂商难以采用中国 NAND,这减少了部分竞争压力。预计美、韩、日制造商将优先服务企业市场,而中国厂商可能在消费市场占据更多份额。

针对利润率回归均值的担忧,管理层正通过 3 至 5 年的长期协议(LTA)锁定客户。这些合同设计了“价格下限与上限机制”(Floor and Ceiling Mechanism),即在保留现货价格敞口的同时,利用期权结构对冲下行风险。正如财报电话会所言:“即便在价格低位,我们也青睐此类利润率。”

虽然 LTA 不能完全消除 NAND 作为商品业务的周期性风险,但它们提高了行业进入门槛。若竞争对手此时扩产,待产能释放时可能面临供需平衡甚至过剩的市场,且现有产量已被长协锁定,新进入者处境将十分艰难。

分析师预计 Sandisk 收入将在 2029 年下降近 50%,主要基于三星、SK 海力士、铠侠及 YMTC 的扩产计划。特别是 SK 海力士具备将 DRAM 产能切换回 NAND 的灵活性。尽管如此,以下五大因素支撑我看涨观点:

1)企业 AI 支出快速增长

Synergy Research Group 数据显示,今年第一季度企业在云基础设施服务上的支出同比增长 35%,达到 1290 亿美元,年化运行率超 5000 亿美元。这是自 2021 年以来最高的增长率,表明企业端需求强劲。

2)AI 工作负载多样化提升算力需求

除大语言模型(LLM)外,其他 AI 工作负载对算力的需求也在增加。随着模型规模扩大,几乎普遍需要更多算力以提升效果,这将持续拉动存储需求。

3)全球 AI 建设仍处于早期阶段

尽管欧洲 AI 发展节奏相对较慢,但这反而有助于维持内存价格稳定。亚洲和美国虽进展较快,但从全球视角看,AI 数据中心的建设和采用仍处于非常早期的阶段,远未结束。

【图片位置】终端市场(作者)

4)技术创新推动 NAND 需求

为降低高昂的内存成本,行业正探索利用 CXL(Compute Express Link)连接外部内存池,并将部分任务卸载至 Flash。Apple 早在 2023 年便发表相关论文,指出通过算法预测数据调用,可先将数据存于 Flash 再调入内存。这种方式虽会增加 Flash 磨损,但也意味着需要更多 NAND 容量作为缓冲,对 NAND 而言是重大利好,同时有助于降低能耗和散热成本。

5)从商品化向解决方案转型

NAND 创新带来了销售高利润率解决方案的机会。铠侠推出了超高 IOPS SSD,而 Sandisk 则开发了 High Bandwidth Flash(HBF),将 Flash 直接置于 GPU 之上紧邻 HBM。若该方案被超大规模云厂商、AMD 及 Nvidia 广泛采用并集成至 ASIC 中,Flash 将成为先进芯片的关键组件,显著提升利润率。

估值与风险分析

Sandisk 目前交易价格约为远期峰值盈利的 12 倍。若企业 AI 采用持续健康,2029 年收入减半的预期可能过于悲观,尤其是考虑到长期的 LTA 需求。然而,若 AI 需求减弱或技术未能在欧洲普及,将是明确的预警信号。

HBF 的市场接受度是关键变量:若被广泛设计进加速器则为重大利好,反之则为负面因素。此外,Sandisk 是一只投机性较强的股票,杠杆 ETF(如 SNXX)的流行加剧了股价波动。

潜在风险还包括 Apple 游说政府批准引入中国 DRAM 供应商。若成功,虽能缓解消费端通胀压力,但可能导致 DRAM 及 NAND 市场竞争加剧,削弱价格优势。

隐含波动率与交易策略

受投机活动影响,Sandisk 期权隐含波动率极高。鉴于估值合理但上行空间不确定性较大,卖出平值或虚值长期看跌期权(Put)可能具有吸引力。例如,卖出约 2.5 年到期的 ATM Put,在隐含波动率下降足以抵消温和股价下跌的情境下可获利。但需注意,若到期股价低于行权价(如 770 美元),将面临亏损。此类工具风险极高,仅适合经验丰富且充分理解风险的交易者。

【图表位置】卖出 put 收益示例(optionstrat.com)

结论

Sandisk 的远期 PEG 仅为 0.08,反映了极高的预期盈利增长,这得益于强劲的季度指引、NAND 供应紧张及数据中心需求。尽管一致预期曲线显示 2029 年 EPS 可能快速下降,但以当前价格看,该股相对于 2027 财年盈利显得便宜。

在正常化基本情景下,该股提供了一定的上行空间,但也面临同等幅度的下行风险。NBM(新业务模式)可能缓冲下行周期,HBF 则提供上行驱动,但二者尚无法完全消除 NAND 的周期性风险。综合考量,维持“持有”评级,基本情景目标价约为 2,160 美元。