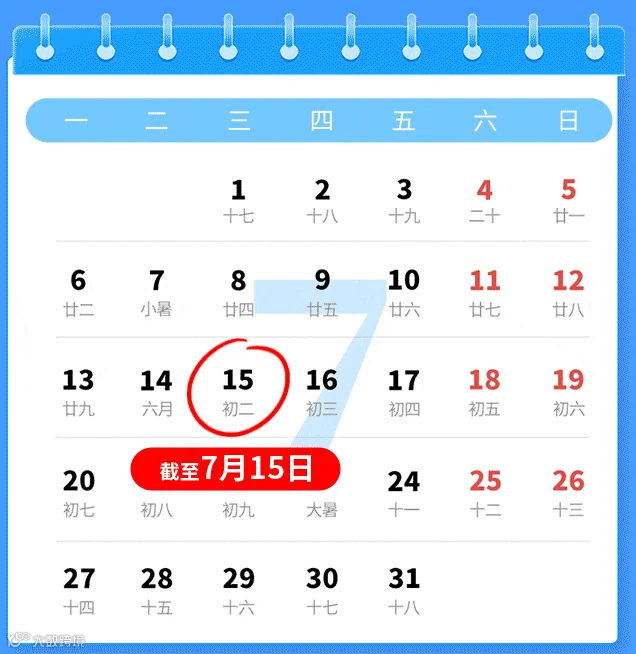

2026 年 7 月征期截止至 15 日,请纳税人合理安排申报时间。本月税务要点包括:征期不延期、增值税申报表新版试点启动、印花税申报规则调整、残保金集中申报开启、超龄用工新规实施以及个税预缴税率下调。

1

7 月征期确认:15 日截止,不延期

税局明确:7 月申报纳税期限延长至 7 月 15 日。

1 日 -15 日申报税种

增值税、消费税、城市维护建设税、教育费附加、地方教育附加、企业所得税、个人所得税、印花税(按季)、车船税(代收代缴)、资源税(水资源税)、土地增值税、房产税、城镇土地使用税、环境保护税、文化事业建设费(按月、按季)、大中型水库移民后期扶持基金、可再生能源发展基金、国家重大水利工程建设基金、城镇垃圾处理费(按季)、工会经费(工会筹备金)(按月、按季)。

1 日 -25 日申报税种

用人单位社会保险费。

1 日 -31 日申报税种

车船税(自行申报);环境保护税(按次自行申报);2025 年度残疾人就业保障金(必报);石油特别收益金(按月申报);水土保持补偿费、防空地下室易地建设费、森林植被恢复费、排污权出让收入、土地闲置费、国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金(按次申报);城镇垃圾处理费(按年)。

注:以上为江苏地区办税日历,各地可能存在微小差异,请纳税人合理安排时间。2026 年 7 月 1 日有效汇率采用当日中国人民银行公布的人民币汇率中间价。

2

增值税申报表迎来重大变革:2026 新版试点启动

一、政策背景

2026 年 6 月起,河北、上海、江苏、湖北、陕西五省市率先启动新版增值税及附加税费申报表试点工作。税款所属期 2026 年 6 月对应 7 月征期,为试点纳税人首次填报期。

二、新版申报表四大核心变化

1. 统一一套表单

不再区分一般纳税人和小规模纳税人表单,主表、附列资料及减免税明细表全部统一。新表体系共 7 大类 11 张表单,主表仅用 20 个栏次,大幅精简原一般纳税人(41 栏)和小规模纳税人(25 栏)主表。

2. 新增《业务信息表》作为“总开关”

填报顺序调整为先填信息表,再填申报表。系统通过 101 至 107 七组标签对纳税人进行“画像”,动态生成适配界面,无关内容自动隐藏,实现定制化申报。

3. 主表新设“线上交易销售额”栏次

将通过互联网平台实现的销售额单独列示,与互联网平台涉税信息报送制度形成数据比对闭环。

4. 栏次有增有删、编号全面换新

清理与增值税法新规不衔接的冗余栏次;附列资料(一)按六项计税方法分别填报;附列资料(二)增设免税黄金普票抵扣、长期资产进项转出等栏次。

三、试点纳税人填报注意事项

7 月为首个新版申报表填报期,务必按顺序操作:先填业务信息表,再结转上期期末余额至新表对应栏次(留抵税额、扣除项目余额、加计抵减额等期初数据须准确结转),最后核对线上交易销售额是否单独填报,电商企业需特别注意。

四、非试点企业提示

非试点企业继续使用旧版申报表。但新版申报表是适配新增值税法的配套表单,全国推广在即,建议非试点企业提前了解新表逻辑。

3

7 月起印花税申报新变化:六税两费优惠资格切换

7 月 1 日为“六税两费”优惠年度切换节点,以 2025 年度企业所得税汇算结果判定当年减半优惠资格。

一、什么是“六税两费”减免?

自 2023 年 1 月 1 日至 2027 年 12 月 31 日,增值税小规模纳税人、小型微利企业和个体工商户的资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加享受减半征收。其中印花税覆盖面最广,资格变化影响显著。

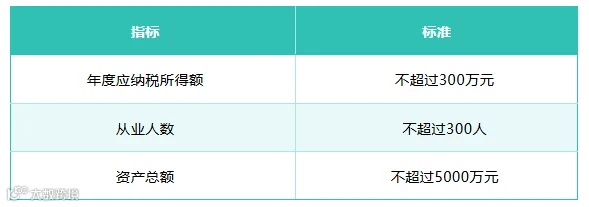

二、小型微利企业的判定标准

小型微利企业需同时符合以下三个条件(从事国家非限制和禁止行业):

三个条件缺一不可,任意一项超标即不再属于小型微利企业。

三、资格切换时间节点规定

根据国家税务总局公告 2022 年第 3 号:

- 小型微利企业判定以企业所得税年度汇算清缴结果为准。

- 汇算清缴后确定为小型微利企业的一般纳税人,可自当年 7 月 1 日至次年 6 月 30 日享受“六税两费”减免优惠。

- 确定不属于小型微利企业的,自当年 7 月 1 日至次年 6 月 30 日不得再申报享受优惠。

提示:申报二季度印花税前,请先核对 2025 汇算结果,不符合小微条件的切勿填报减半,避免产生滞纳金。

4

残保金申报开启:7 月进入集中申报期

自 2026 年 7 月 1 日起,2025 年度残保金进入集中申报期,各地申报时间略有不同,请及时关注当地电子税务局待办事项。

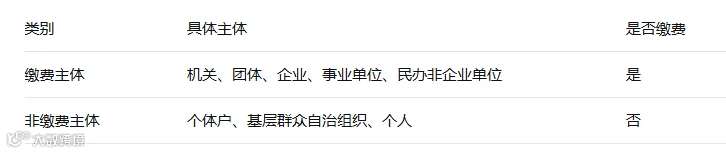

一、扣缴义务人

二、现行三大优惠(延续至 2027 年底)

- 在职职工≤30 人的企业,全额免征残保金;

- 安置残疾人比例>1%(含)但未达当地规定比例:按应缴额 50% 缴纳;

- 安置比例<1%:按应缴额 90% 缴纳;达到法定安置比例以上无需缴费;

- 计费上限:职工年均工资超过当地社平工资 2 倍,按 2 倍封顶计征。

计算公式:残保金年缴纳额 =(上年在职职工人数 × 安置比例 - 上年安置残疾人数)× 上年职工年均工资

三、申报路径

登录电子税务局网页版→【我要办税】→【税费申报及缴纳】→【残疾人就业保障金申报】。务必核对职工人数、工资总额、残联认定残疾人数。

四、特别提醒

- 安置残疾人的单位,3 月 1 日 -10 月 31 日内需完成残联就业审核,未审核视为未安置,全额征收残保金;

- 对计费数据有异议,需在 10 月 31 日前向残联申请复核;

- 逾期申报仅可线下大厅办理,且全额计征残保金。

速记:7 月开始申报 2025 年度残保金;有残疾人用工先做残联审核,30 人以下企业免征。

5

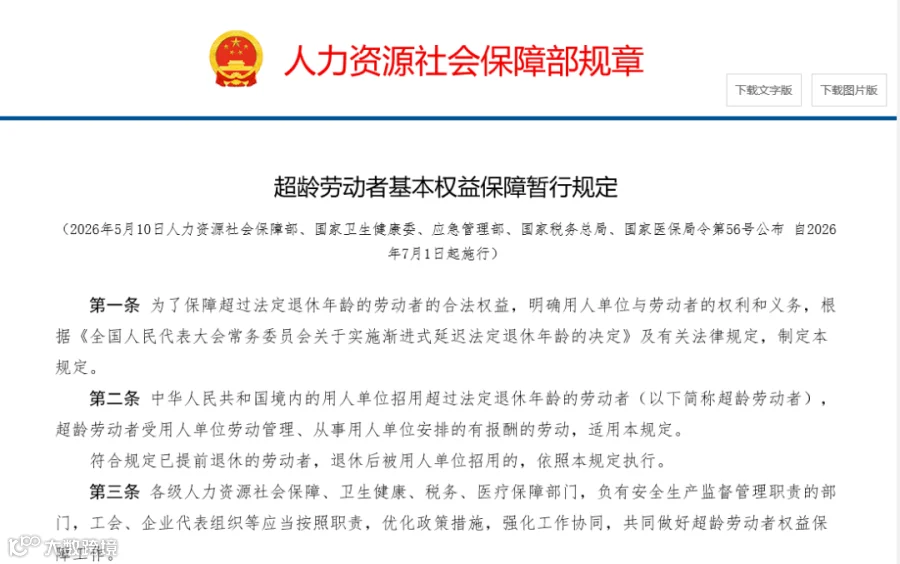

7 月 1 日超龄用工新规实施:退休返聘须单独参保工伤

人社部等五部门联合出台的《超龄劳动者基本权益保障暂行规定》将于 7 月 1 日起施行,超龄用工纳入规范监管。

一、新规核心变革

打破劳动关系、劳务关系二元判定,只要超龄人员受企业管理、有偿劳动,无论是否领取养老金,均受新规约束,禁止口头用工。

二、四大法定硬性权益

1. 劳动报酬权:薪酬不得低于当地最低工资标准,不得克扣拖欠,需明确结算周期。

2. 休息休假权:原则上不安排夜班及高强度加班;确需加班的,必须足额支付加班费。

3. 劳动安全权:禁止安排高空、高温、重体力、有毒有害等不适宜岗位;落实岗前安全培训及防护用品。

4. 工伤保障权(核心变化):用人单位须为全部超龄劳动者单独缴纳工伤保险,保费由企业承担。若未参保发生工伤,由企业全额自行承担,员工自愿放弃协议无效。

三、财税合规要点

1. 个税申报:满足长期用工协议、考勤、缺勤发底薪、同等福利四项条件,按工资薪金申报;短期临时用工按劳务报酬计税。

2. 企业所得税扣除:工资薪金全额扣除,福利费按工资总额 14% 限额扣除;用工协议 + 工资表可作为扣除凭证;工伤及协商代缴社保单位部分可税前扣除。

3. 风险提示:五部门建立信息共享机制,未签书面协议、未参工伤保险等不合规记录易引发纳税调增及稽查预警。

提示:请尽快梳理退休返聘及超龄务工人员,7 月 1 日前完成书面协议补签及工伤保险参保登记,规避用工与涉税双重风险。

6

个税新规:“三流合一反向开票”预缴税率下调

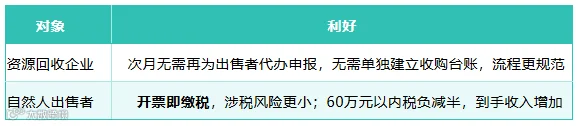

国家税务总局公告 2026 年第 12 号:自 2026 年 7 月 1 日起,自然人自有报废物资通过“三流合一反向开票”出售给资源回收企业,经营所得个人所得税预缴率大幅下调——年销售额 60 万元以内部分,预缴率由 0.5% 降至 0.25%。

一、什么是“三流合一反向开票”?

将税务规则嵌入线上支付平台。资源回收企业付款时,系统自动完成税款计算、扣缴入库并预填开票信息,实现支付流、发票流、资金流“三流合一”,做到“支付即开票、开票即缴税、缴税即入库”。

二、对谁有影响?

三、特别提醒

提醒一:汇算清缴别忘!

出售者在反向开票的次年 3 月 31 日前,仍需自行向主管税务机关办理经营所得汇算清缴,多退少补。

提醒二:两种方式不叠加享受!

若同时使用“三流合一反向开票”和“其他方式反向开票”,两类销售额分开计算,互不共享优惠额度。非“三流合一”渠道产生的销售额,一律按 0.5% 预缴,不能占用 60 万元的优惠额度。

划重点:本次降率仅针对“三流合一反向开票”渠道,且仅 60 万元以内部分享受减半。资源回收企业若涉及向自然人收购报废产品,建议尽快对接支付平台开通功能。