一纸调价通知,揭开了印染行业成本博弈的序幕。

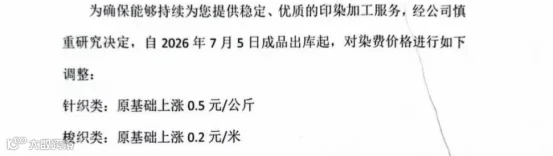

近日,某地印染企业宣布自 7 月 5 日起上调染整加工费,针织类上调 0.5 元/公斤、梭织类上调 0.2 元/米。此举并非孤例,二季度以来,浙江、江苏、福建、广东等印染重地多家企业相继跟进,涨幅集中在 0.2 元至 0.8 元/公斤。

然而,此次调价并未成为行业盈利改善的转折点,反而触发了一场贯穿产业链上下游的激烈博弈。

成本刚性上行,染费陷入博弈

供需失衡,调价落地效果存疑

若说成本上涨提供了调价动力,那么产能过剩、同质化竞争与需求疲软则让落地效果大打折扣,这是染费博弈陷入僵局的深层原因。

产能过剩削弱提价底气

数据显示,2025 年规模以上印染企业布产量同比增长 3.2%,但行业平均利润率仅 2.8%;2026 年一季度,营收同比下降 2.62%,利润总额下滑 16.1%,亏损面达 43.96%。大量中小企业通过压缩环保投入、延长设备折旧等方式低价竞争,导致合规企业在价格战中处于劣势,不敢轻易提价以防客户流失,这也是本轮涨幅普遍偏小的核心原因。

终端需求疲软制约调价落地

当前纺织市场处于传统淡季,成交多为中小订单,大单竞争白热化且报价接近成本线。下游织造开机率回落,普遍以去库、回笼资金为主,经营压力大,对染费涨价接受度低。强行上调可能导致订单流失与产能闲置,维持原价则面临亏损,这种两难处境使博弈陷入僵局。本轮涨价能否持续,最终取决于下游订单的回暖程度。

业内普遍认为,本轮成本上涨客观上加速了行业出清。依赖低价竞争、设备老旧的企业将加速退出,具备技术优势与稳定客户资源的优质企业有望在洗牌中胜出。

短期来看,染料中间体供应偏紧局面难改,价格仍有上行可能,染费存在上调动力;但受终端需求制约,大幅上涨基础不牢,博弈将持续。

长远来看,印染行业走出困局不能仅靠被动调价。一方面需加快落后产能出清,提升产业集中度,建立合理的价格传导机制;另一方面企业需加大研发创新,走差异化、高端化、智能化道路,通过提升产品附加值增强议价能力,从而实现成本与盈利的良性平衡。

编辑:任萍

校对:欧阳勇 沈佳羽

审核:金娟凤 周颖蕾