停靠在伊拉克附近波斯湾的油轮(4 月,Reuters)

原油价格重回冲突前水平,供需格局逆转

随着霍尔木兹海峡实质性封锁结束,中东原油供应逐步恢复。在此背景下,石油输出国组织及其盟友(OPEC+)决定增产,而以中国为核心的全球需求回暖不及预期,导致原油价格面临显著下行压力。

目前,油价已回落至 2 月底美伊冲突前的水平。7 月 6 日,国际基准北海布伦特原油 9 月期货价格跌至每桶 71 美元区间,西德克萨斯中质油(WTI)期货也徘徊在每桶 68 美元一线。

OPEC+ 连续增产,供应过剩预期加剧

OPEC+7 个成员国于 7 月 5 日达成协议,自 8 月起将自主减产规模缩减 18.8 万桶/日。这是该组织连续第五个月做出增产决定。市场焦点已转向 2026 年下半年至 2027 年的供应过剩风险,成员国的自主减产措施最早或于 9 月终结,届时供应增量将进一步释放。

摩根大通预测,今年四季度供应过剩规模将扩大至 400 万桶/日,2027 年平均过剩量将达到 300 万桶/日。

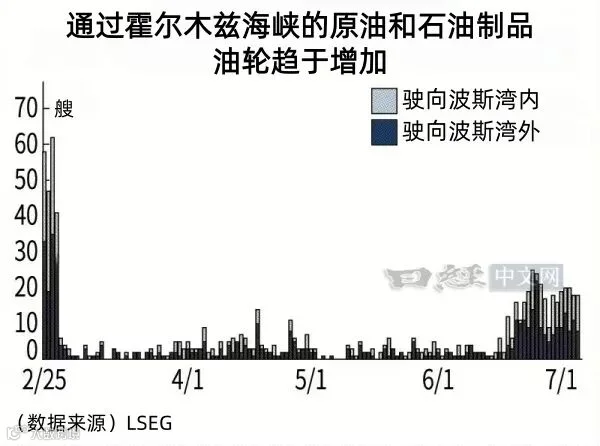

航运与生产全面复苏

据伦敦证券交易所集团(LSEG)统计,6 月 18 日至 7 月 5 日期间,通过霍尔木兹海峡的原油及成品油运输船只日均约 17 艘,恢复至冲突前约三成水平。Kpler 数据显示,当前不仅有船只运出滞留货物,更有空船驶入波斯湾装载新油,表明航运活动已实质性恢复。

生产端同样迅速反弹。路透社调查显示,6 月 OPEC(11 个成员国)原油产量达 1943 万桶/日,环比增加 330 万桶,为冲突后首次增长。其中,致力于扩产的阿联酋 6 月出口量高达 384 万桶/日,创下 2013 年有统计以来的新高。除富查伊拉港出口激增外,波斯湾内港口出口亦全面恢复。

摩根士丹利预测,到 2027 年,阿联酋日均产量将较封锁前增加 50 万桶。此外,美国通过释放战略石油储备(SPR)及提升钻机数量(截至 7 月 2 日同比增加 5%),有效填补了供应缺口,进一步缓解了供需紧张局势。

中国需求弹性凸显,战略性买盘成关键变量

与供应增加形成鲜明对比的是需求的疲软。交易员指出,霍尔木兹海峡重开后,市场需求并未如预期般反弹,买家因看跌后市而普遍采取观望态度。

最大的需求减量来自中国。此前受高油价抑制,中国大幅削减进口,转而消耗库存并限制成品油出口。即便航道恢复,进口需求仍未显著回升。

美国银行分析指出,自 2022 年俄乌冲突以来,中国原油采购的价格弹性显著增强:当油价处于 60 至 80 美元区间时,日均进口量约为 1200 万桶;一旦超过 100 美元,进口量则降至 900 万桶以下。

瑞穗银行董事野村一智认为,若油价持续低于 80 美元,中国可能会重启购入计划。未来中国市场将根据国际油价动态,战略性地调整进口节奏,这将成为影响供需平衡的关键变量。

减产协议到期在即,价格管控能力存忧

原则上,各国实施的日均 200 万桶协调减产协议将于 2026 年底到期。在 OPEC+ 内部凝聚力减弱的担忧下,若后续进一步压缩减产规模,其对油价的控制能力恐将进一步下降。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

来源:日经中文网