非洲 AI 数据中心已从概念探讨迈入项目筛选的关键阶段。

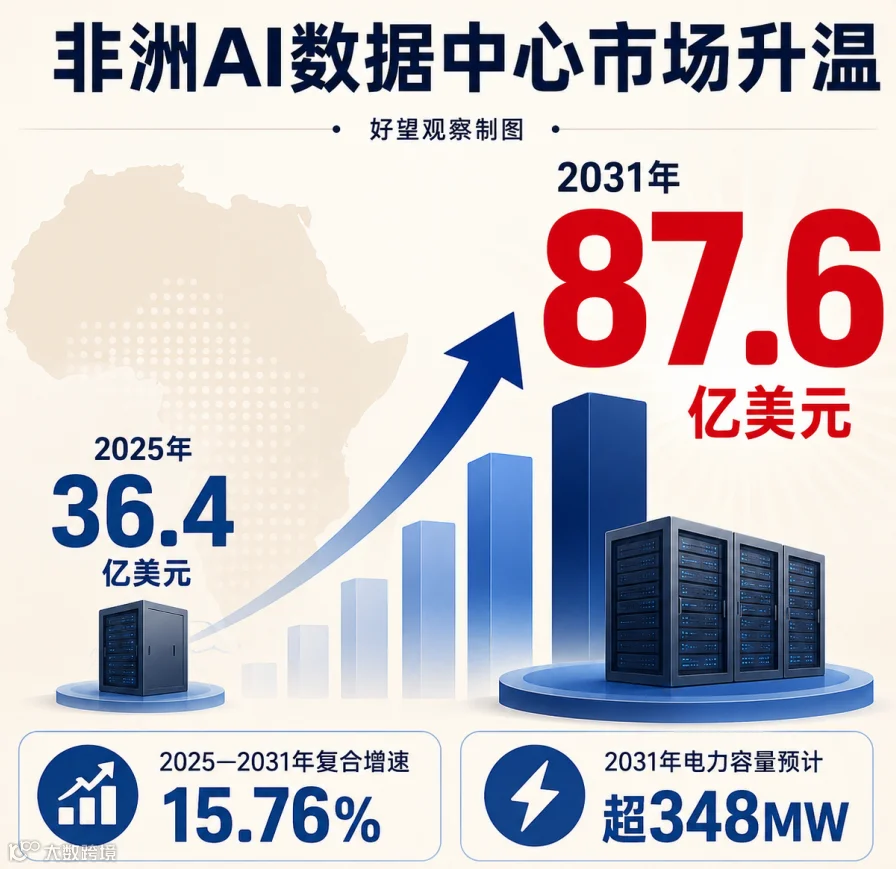

据 Arizton 2026 年 6 月发布的预测,非洲数据中心市场投资规模将从 2025 年的 36.4 亿美元增至 2031 年的 87.6 亿美元,复合年增长率达 15.76%。届时,电力容量预计突破 348MW。近期,Google Cloud 在约翰内斯堡举办首届非洲云峰会,Cassava Technologies 宣布在南非部署由 NVIDIA 支持的 AI Factory,并计划覆盖尼日利亚、肯尼亚等地。然而,市场热度背后,项目成熟度呈现显著分层:部分项目已落实电力与融资,部分仍停留在谅解备忘录阶段。对中国企业而言,核心问题已转变为如何将电力、客户、合规与运维整合为可交付的付款项目。本文认为,首轮机会将集中在电力系统、机电冷却、边缘云、行业应用及运营五大接口,中企以配套方、集成方切入比直接重资产投资更为稳妥。

市场升温背后的项目分层

本轮非洲数据中心热潮由多方力量共同推动,但项目实质差异巨大。

Google Cloud 在南非举办峰会,释放了云、AI 与基础设施绑定的信号。其"America Connect—India Connect"计划将南非纳入连接印度、新加坡和澳大利亚的跨洲路径,海底光缆、登陆点与数据中心选址正协同推进。

Cassava Technologies 的 AI Factory 则聚焦本地算力叙事,继南非节点部署后,计划拓展至尼日利亚、肯尼亚、埃及和摩洛哥,反映出非洲对主权数据、本地推理及高性能计算的需求激增。

Teraco 的信号更为具体。其在约翰内斯堡 Isando 园区启动的 JB7 项目规划 40MW 关键负载,获 80 亿兰特银团贷款,并配套建设 120MW 太阳能项目及风电购电协议。这表明在 40MW 负载背后,电力合同是项目落地的先决条件。

相比之下,肯尼亚 Microsoft-G42 项目则面临挑战。尽管 2024 年双方宣布了包含地热供电数据中心的 10 亿美元数字生态计划,但截至 2026 年 5 月,因付款担保和电力安排问题出现延迟。肯尼亚官方虽称项目未失败,但相关结构仍在谈判中。

综合来看,非洲 AI 数据中心成熟度已分三层:第一层为南非等具备运营商、金融客户及电力采购能力的成熟市场;第二层为埃及、肯尼亚、尼日利亚等具区域节点价值但需逐项解决电力与监管的市场;第三层如莱索托"1.2GW 水电+AI"项目,目前仅属早期线索,尚不能作为落地项目看待。项目筛选权正从发布会转向执行表。

电力合同决定项目生死

AI 浪潮将数据中心的电力挑战提前摆上台面。国际能源署《Energy and AI》报告预测,2030 年全球数据中心耗电将达 945TWh。虽然非洲基数较低,但 AI 负载大幅提升了机柜功率密度、散热及配电要求,传统托管机房难以承接高密度 AI 工作负载。

南非成熟运营商已将电力问题纳入项目核心结构。Teraco 的扩容方案将机柜增加、太阳能、风电购电及电力转输(wheeling)机制统一安排,确保长期供电与绿色电力指标。而肯尼亚项目的延迟风险警示,仅有地热资源和巨头背书不足以保证商业可行性,长期电价、容量付费、政府担保、外汇回款及客户合同缺一不可。

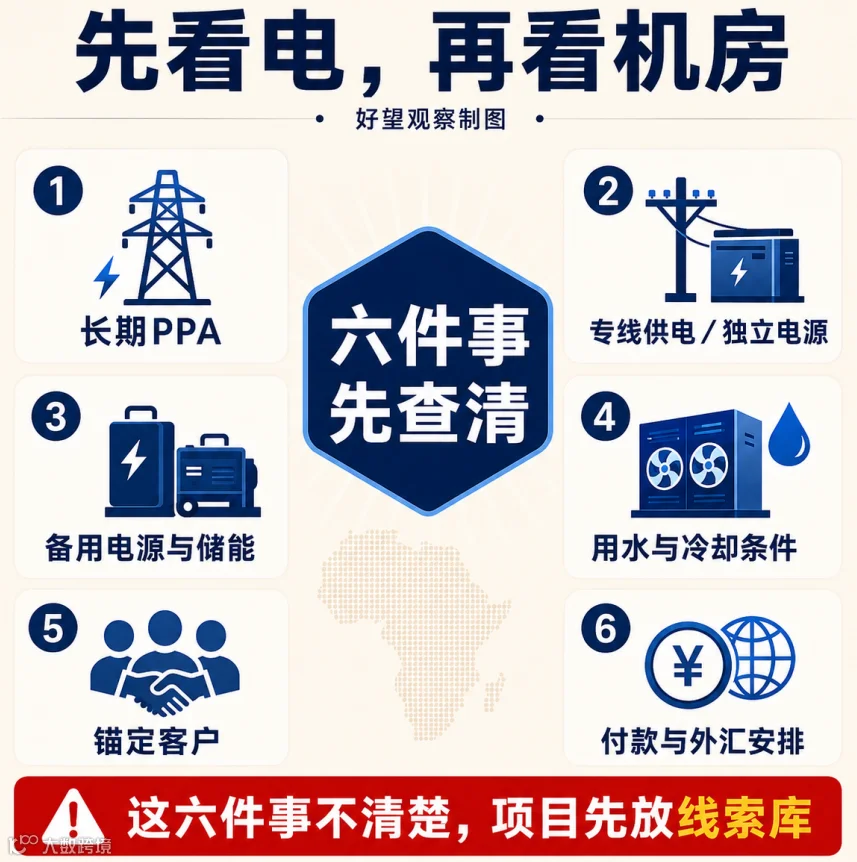

中企在评估项目时,不应仅关注机房面积与投资额,而应优先核查六项核心指标:长期购电协议(PPA)、专线或独立电源、备用电源与储能、用水与冷却条件、锚定客户、付款与外汇安排。若这六项不明晰,项目应仅作为线索观察。

价值链重构:机会不止于云厂商

非洲 AI 数据中心价值链至少分为五层,各环节均蕴含机遇。

海缆与网络入口

埃及的跨洲连接、南非的企业基础及肯尼亚的节点位置影响选址,但海缆仅为必要条件,无法替代电力与客户资源。

电力与能源系统

PPA、变电站、储能、微电网及能效管理决定机房能否持续运行。对光伏、储能、逆变器及配电设备企业而言,此层级比直接投资机房更契合自身能力。

机电与冷却工程

在高密度 AI 负载下,UPS、精密空调、液冷、消防及 DCIM 系统至关重要。Equinix 与 Teraco 的扩容均强调冷却能力,这是客户迁入的前置条件。

注:AI 机柜升温,冷却与备用电源将率先获得订单。

云、边缘节点与本地服务

华为云已在约翰内斯堡和开罗设立区域,并在尼日利亚推出本地云服务;阿里云 2025 年在南非推出边缘节点服务,以满足低延迟与数据合规需求。

行业应用与合规服务

金融、政务、矿业及物流等行业急需本地备份、网络安全及视频分析服务。非盟《大陆人工智能战略》及 2025 年《非洲人工智能宣言》已将高性能计算与数据中心纳入基础设施体系,政策正推动需求合法化与长期化。

本地数据合规、灾备、系统迁移及运维虽不如 GPU 耀眼,却更易形成长期服务收入。多数中企应将供配电、储能、制冷、机电集成及行业软件放入本地合作链条,而将高端算力与大模型平台由总部集中评估,避免过早承诺完整交付。

企业分化:成本压力与进入窗口

市场热度将企业分为两类。

第一类试图自建 AI 数据中心的企业将面临成本上升。此类项目需同时满足土地、电力、PPA、锚定客户、数据许可、外汇回款及开发性金融支持等七项条件,任何短板都将拖累现金流。此外,高端服务器与 GPU 相关企业还需应对技术授权、出口管制及售后能力挑战,普通机房经验难以直接复制。

第二类企业的机会更为具体。UPS、配电、储能、液冷及 DCIM 企业可优先进入 Teraco、Raxio、Cassava 等运营商的供应商认证与分包链条。光伏与微电网企业可将数据中心视为高信用用电场景。云服务商与集成商则可围绕金融云、灾备、矿业数字化、港口物流、政务数据及在非中企办公系统六大场景切入,优先选择低敏感、能付款且可复用的场景。

值得注意的是,在非中企本身即可成为首批客户。矿山、港口、园区及制造企业产生的本地备份、视频监控及跨境办公网络需求,无需等待非洲 AI 生态完全成熟,也无需初期配置昂贵的高端算力。

按角色定位制定进入策略

企业决策不应仅追逐热点国家,而需明确自身产业链位置。

首先,将项目划分为五档:已运营、在建、部署中、已宣布及非约束性 MoU。重点跟踪 Teraco 扩容等可执行线索,复核 Microsoft-G42 等已宣布项目的执行结构,谨慎对待早期概念项目。

其次,报价前核查“电力三件套”:PPA 或长期电价、备用电源与冷却条件、付款与外汇安排。缺失任一要素,设备报价极易沦为无效售前。

再次,将客户合同纳入判断标准。云厂商、电信、银行及政府的承诺使用直接决定项目质量。“建成找客户”与“客户等容量”是两种截然不同的项目逻辑。

第四,前置本地数据合规审查。南非、肯尼亚、尼日利亚等地的数据保护规则各异,尤其在涉及金融与视频数据时,技术方案必须结合合规条款。

最后,优先对接运营商与 EPC 链条。对设备商与集成商而言,通过 Teraco、Raxio、OADC 等运营商及其承包商体系进入更为务实。

企业可利用上述逻辑作为筛选工具:先定位自身角色,再判断项目阶段,最终决定是进入供应链、开发客户、提供能源配套还是仅做线索跟踪。

未来观察点:执行细节决胜

接下来需重点关注三类信号。

一是 Google、Cassava、Microsoft-G42 等项目是否披露更多建设节点、客户签约及投运时间。投资信息发布容易,合同交付阶段才见真章。

二是主要运营商的电力安排。谁能将 PPA、备用电源、冷却、高密度机柜与客户合同同步落地,谁就能率先获取高质量需求。

三是中企的切入层级。华为云、阿里云等已有基础的企业可继续深耕,设备、能源及集成企业应在配套与应用层占位。至于重资产平台层,必须确认客户、电力与融资三者同时成立方可介入。

非洲 AI 数据中心将持续升温,但首批盈利者未必是最早宣布建机房的企业,而是那些能接通电力、锁定客户、落实合规并实现本地化运营的公司。这也是中企应当聚焦的核心方向。