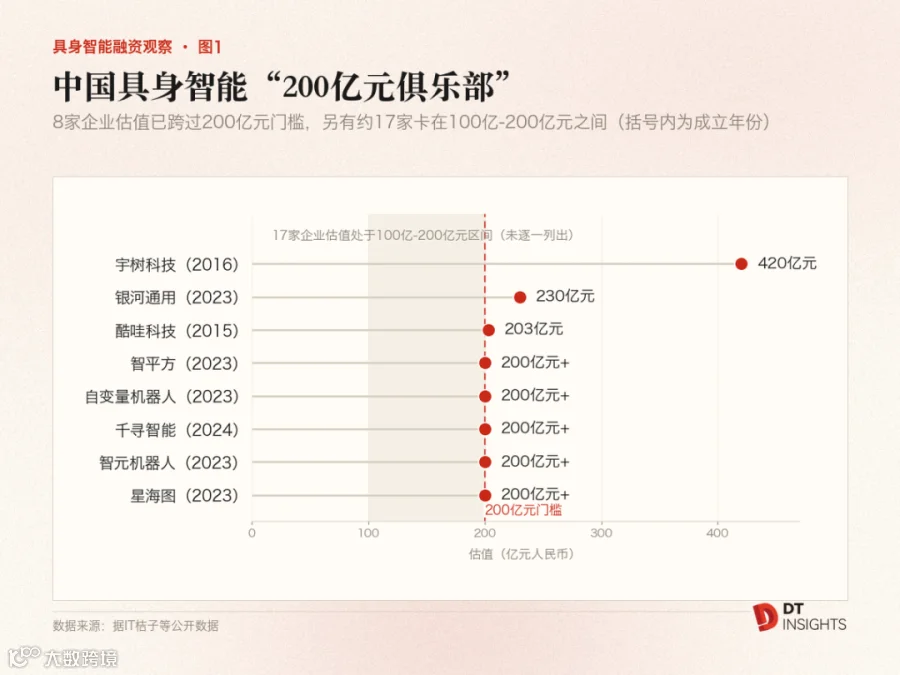

6 月 29 日,两家具身智能企业同日宣布估值突破 200 亿元人民币,且均自称“大湾区首个”。这一现象折射出当前赛道的狂热:2026 年上半年,该领域融资总额超 460 亿元,诞生 25 家百亿独角兽,其中 15 家为今年新增,平均约 12 天一家。至少 8 家企业迈入 200 亿俱乐部,宇树科技更已获证监会 IPO 注册批文,估值达 420 亿元。

资本加速进场,“俱乐部式抱团投资”成为常态。然而,当融资额成为核心叙事要素,行业终局究竟如何尚不明朗。在亦庄的户外耐力赛考验机器人技术的同时,资本市场的“融资记分牌”也在疯狂刷新。

估值狂欢:资金成为唯一可见的记分牌

历史经验表明,平台转型早期往往缺乏统一衡量指标,各方倾向于选择最能彰显自身增长的数据。从互联网时代的点击量到 AI 应用的 ARR(年度经常性收入),莫不如此。在具身智能赛道,由于商业化部署尚远,融资额与估值成了明晰竞争身位的唯一标尺。“几个月融资 XX 亿”、“估值翻倍”已成为行业标配。

资金之所以成为核心指标,源于其作为关键生产要素的易得性。相比受限的先进算力、稀缺的预训练人才以及需实地积累的真机数据,唯有资本正在排队入场。这既是市场对技术积累的认可,更是参与未来竞争的“血包”。正如前 a16z 合伙人 Benedict Evans 所言,生态系统内每个参与者的行为单独看皆属理性,但汇聚在一起便构成了泡沫结构。

全球共振:个体理性与集体非理性

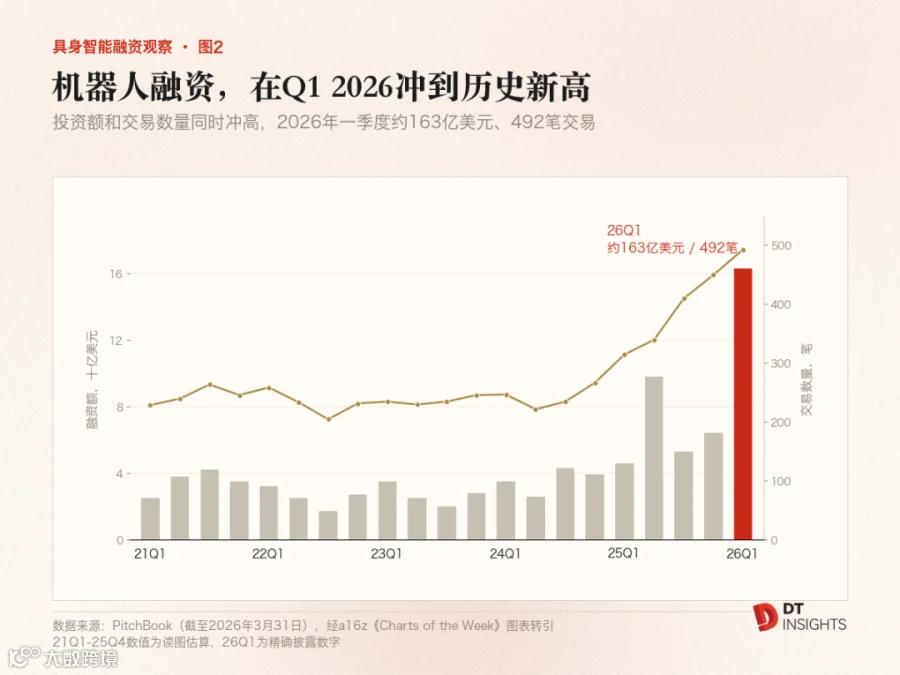

这场估值热潮并非中国独有。PitchBook 数据显示,2026 年一季度全球人形机器人领域 VC 投资超 50 亿美元,每 4 美元机器人赛道投资中就有 1 美元流向人形机器人。

美国市场同样狂热。明星企业 Figure AI 投后估值约 390 亿美元,远超高盛对 2035 年全球市场 380 亿美元的预测,而其去年出货量仅约 150 台。Physical Intelligence 团队约 50 人且无商业产品,却按约 110 亿美元估值洽谈融资。2026 年一季度,全球机器人与物理 AI 领域 VC 投资达 160 亿美元,是过去五年均值的 4.5 倍,机器人品类估值规模已超越金融科技,跃居私募市场第二。

图丨中国具身智能"200 亿俱乐部”(来源:DeepTech 制图)

无限 TAM 故事支撑高估值

Cybernetix Ventures 合伙人 Fady Saad 指出,投资人对人形机器人存在一种“心理迷恋”。这种迷恋的本质是对“无限总体可寻址市场(TAM)”的押注。专用机器人市场受限,而人形机器人理论上可覆盖所有场景。摩根士丹利预测,2050 年全球人形机器人市场规模可达 7.5 万亿美元。

大摩将逻辑提炼为等式:人形机器人需求=劳动力短缺×AI 能力加速。数据显示,2023 至 2024 年间,人形机器人单台制造成本下降 40%,远超预期。宏大的远期叙事让当下的离谱估值显得合乎情理。

现实骨感:技术鸿沟与落地挑战

尽管故事宏大,但具身智能的实际表现仍难匹配期待。voxos.ai 综述显示,当前人形机器人电池续航仅 90 至 120 分钟,远低于工业场景所需的 8 至 20 小时。实验室中 95% 的成功率在真实环境中往往跌至 60%,光照、纹理等微小变化即可导致失败。生产环境要求 99.9% 的可靠性,而现有水平意味着仓库机器人每天可能失败数十次。

更为关键的是,“泛化”能力尚未被彻底验证,而这正是 7.5 万亿美元市场的前提。行业内部对技术路线亦无共识,VLA 模型、世界模型等路线各有拥趸。不少从业者认为,具身模型目前仅处于类似 GPT-1 的早期阶段。

图丨今年一季度全球机器人与物理 AI 领域的 VC 投资达到历史新高(来源:DeepTech 制图)

中美差异与算力瓶颈

中美两国呈现出相似而不同的局面。美国依靠宏大终局叙事支撑天文数字估值;中国则表现为高密度涌入,估值中叠加了制造业转型的价值期许。此外,中国还面临独特的算力约束。预训练和后训练的 Scale Up 离不开先进算力,而国内在芯片生态上尚不成熟,国产芯片与具身模型互为掣肘,生态破局难度极大。

战略重构:从产业话题到地缘筹码

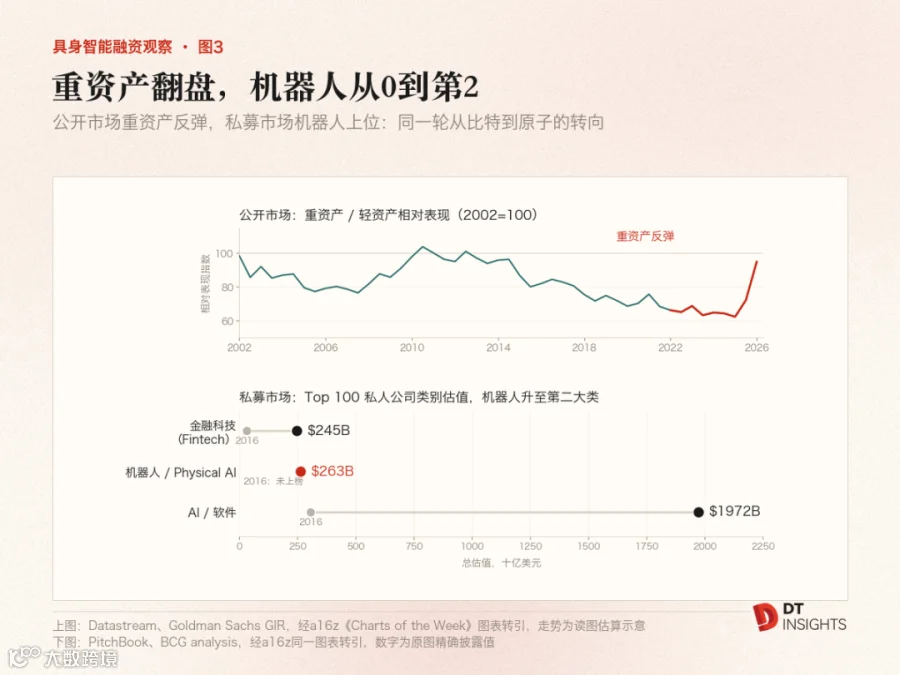

资本持续涌入的底层逻辑在于 AI 正从“比特”走向“原子”。机器人赋予 AI 物理交互能力,直击全球劳动力萎缩痛点。与纯软件不同,机器人依赖本土供应链和实体部署,掌握制造与部署能力意味着锁定未来生产力主动权。

这使得具身智能上升为经济安全乃至地缘政治话题。当技术被视为战略筹码,估值便超越了单纯的市场定价。

图丨AI 正在从比特走向原子(来源:DeepTech 制图)

结语:警惕过早的终局定价

当前市场真正的风险在于过早进入“终局定价”。即便双足人形机器人最终未能大规模落地,此轮热潮所催熟的 AI 感知控制技术、传感器供应链及具身大模型,仍将在其他场景找到位置。这 460 亿元不仅是烧钱,更是为物理 AI 基础设施支付的学费。

“高筑墙、广积粮、急称王”,当前的 200 亿估值竞赛或许仅是半程马拉松。随着参赛选手增多、强度加大,行业或将经历洗牌,直至有人因无法承受重压而退赛。长期需求真实存在,但短期估值与技术现实之间的巨大缺口,仍是悬在头顶的达摩克利斯之剑。