7 月 2 日,财政部、税务总局、工业和信息化部联合发布 2026 年第 19 号公告,明确调整车船税优惠政策。自 2027 年 1 月 1 日起,节能汽车及三类新能源汽车的税收减免将全面取消,标志着相关扶持政策进入有序退出阶段。

01 核心解读:四类车辆优惠“归零”

一、政策调整详情

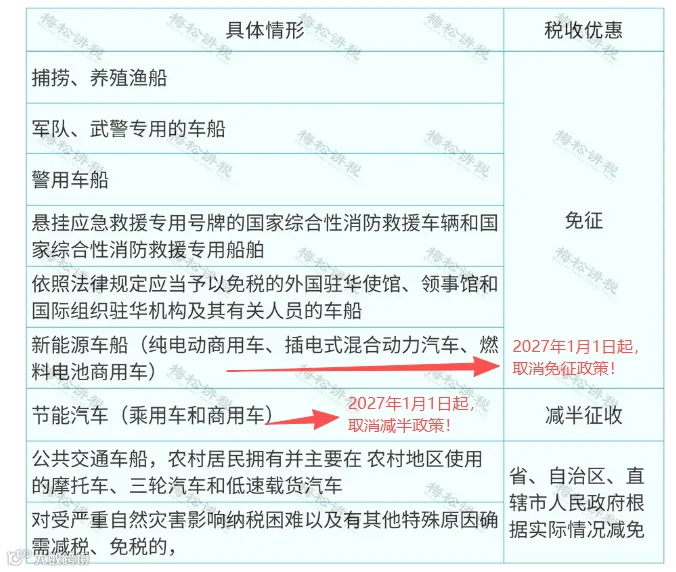

自 2027 年 1 月 1 日起,以下四类车辆的车船税优惠全面取消:

- 节能汽车:取消减半征收政策;

- 纯电动商用车:取消免征政策;

- 插电式(含增程式)混合动力汽车:取消免征政策;

- 燃料电池商用车:取消免征政策。

二、热点问答

Q1:2026 年购买的车辆,2027 年是否需缴税?

A1:需要缴纳。此次调整不区分存量与增量。无论购车时间是 2018 年还是 2026 年底,只要在 2027 年 1 月 1 日后产生纳税义务,均按新规全额征收。

Q2:纯电轿车(如特斯拉、蔚来)受影响吗?

A2:不受影响。根据《车船税法》,纯电动乘用车和燃料电池乘用车本就不属于征税范围,此次调整仅针对“商用车”及“混动车型”。

三、政策调整背景

1. 促进税收公平,回归财产税本位

车船税本质为财产税。当前部分高价插混车型与低价燃油车税负差异巨大,恢复征税有助于体现税收公平原则。

2. 产业成熟,扶持政策有序退出

我国新能源汽车市场渗透率已突破 50%,产业具备自我发展能力。车船税等小额优惠政策已完成历史使命,政策导向回归中性。

02 官方原文及答记者问

以下为财政部、税务总局、工业和信息化部公告 2026 年第 19 号全文及答记者问摘要。

财政部 税务总局 工业和信息化部关于调整节能汽车、新能源汽车车船税优惠政策的公告

财政部 税务总局 工业和信息化部公告 2026 年第 19 号

根据《中华人民共和国车船税法》及其实施条例有关规定,现就调整节能汽车、新能源汽车车船税优惠政策有关事项公告如下:

自 2027 年 1 月 1 日起,取消对节能汽车减半征收车船税政策,取消对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税政策;纳税人新取得及本公告实施前已取得的上述类型车辆,应按照《中华人民共和国车船税法》及其实施条例和其他相关规定征收车船税。

本公告自 2027 年 1 月 1 日起实施,《财政部 税务总局 工业和信息化部 交通运输部关于节能 新能源车船享受车船税优惠政策的通知》(财税〔2018〕74 号)第一条、第二条第(一)项和第(二)项、第三条、第四条、第七条同时废止。

特此公告。

财政部 税务总局 工业和信息化部

2026 年 7 月 2 日

三部委有关负责人就调整车船税优惠政策答记者问

近日,三部委发布《关于调整节能汽车、新能源汽车车船税优惠政策的公告》。有关负责人就政策背景、适用范围及申报方式等回答了记者提问。

一、此次政策调整的背景是什么?

答:车船税是按年征收的财产税。此前为支持产业发展,对符合条件的节能及新能源车辆实施了减免政策。随着 2025 年我国新能源汽车销量占比突破 50%,产业已进入成熟期。恢复征税有利于促进税收公平,增强税收调节作用。

二、纯电动乘用车、燃料电池乘用车是否需要缴纳车船税?

答:不需要。根据《中华人民共和国车船税法》,这两类车型不属于车船税征税范围。

三、公告实施前取得的车辆是否继续享受优惠?

答:不再享受。自 2027 年 1 月 1 日起,所有符合调整范围的车辆(含存量车)均需按规定全额缴纳车船税。

四、如何计算及申报缴纳车船税?

答:具体税额由各省、自治区、直辖市人民政府在法定幅度内确定。申报方式包括:

- 保险机构代收代缴:购买交强险时一并缴纳;

- 自行申报:可通过电子税务局线上办理,或前往办税大厅线下办理。

车船税按年申报、分月计算、一次性缴纳。

五、车船税的缴纳地点如何确定?

答:已登记车辆,自行申报的在车辆登记地缴纳,保险代收的在保险机构所在地缴纳;依法不需登记的车辆,在所有人或管理人所在地缴纳。

03 收藏:车船税税率及优惠汇总

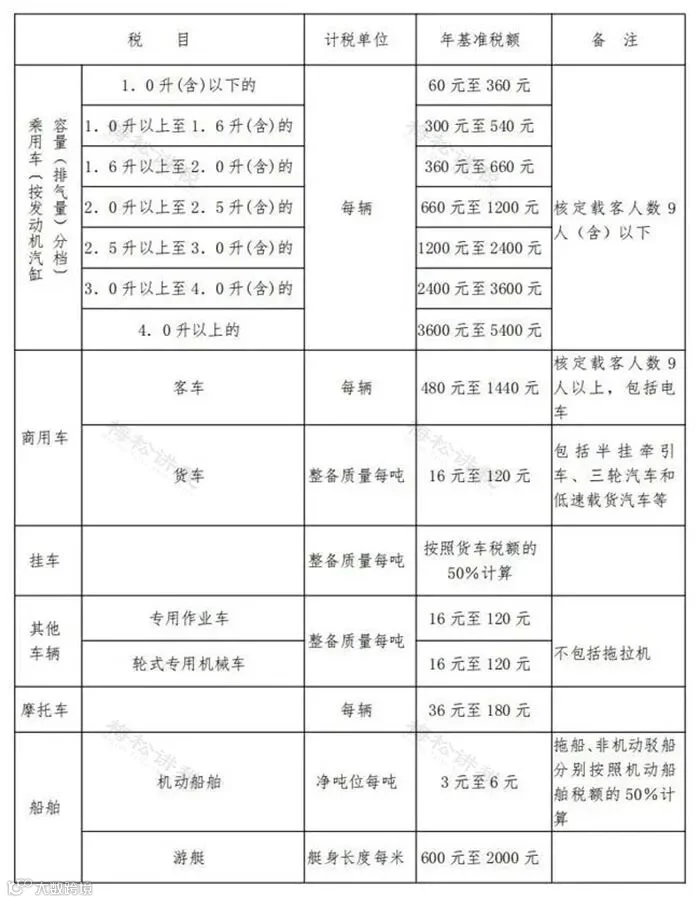

一、车船税税目税额表

二、最新车船税优惠政策汇总

来源:税务经理人,税务大讲堂,梅松讲税整理发布