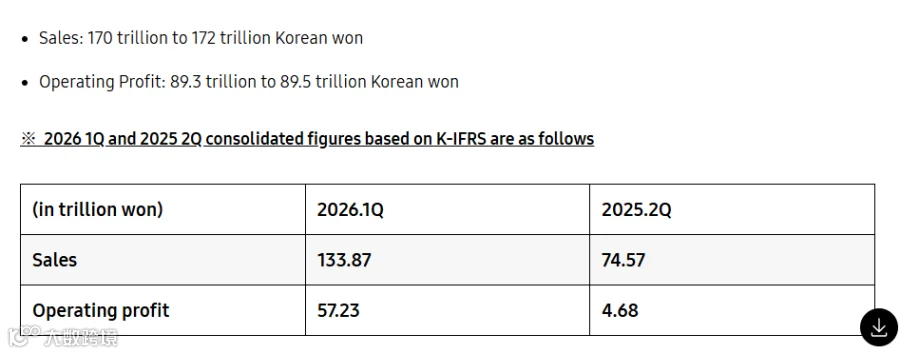

171 万亿韩元的单季营收,89.4 万亿韩元的营业利润。7 月 7 日,三星电子交出了一份同比暴增 18 倍的成绩单,再次引爆全球存储行业。

表面看,这是一场量价齐升的普遍繁荣;实则产业链上下游正经历着截然不同的“温差”。AI 算力的刚性需求推高了高端存储门槛,却将传统通用市场挤压至尴尬境地。滚烫的数据之下,暗流涌动。

01 价格博弈持续,终端需求承压

本轮行情核心支撑源于 AI 服务器及大型数据中心对 HBM 与企业级大容量存储的稳定采购。为优先满足英伟达等头部厂商订单,三星、SK 海力士、美光普遍将先进制程晶圆资源向 HBM 产线倾斜。

由于 HBM 晶圆消耗量约为传统 DRAM 的 3 倍且早期良率较低,产能集中导致通用 DRAM 及 NAND Flash 产出受限,局部供给偏紧赋予上游原厂在三季度价格谈判中的议价优势。

据韩国媒体 ZDNet Korea 报道,三星正与客户洽谈三季度通用 DRAM 价格,目标均价(ASP)环比再涨 20%,移动端 LPDDR 涨幅亦超 20%。此前两个季度,DRAM 合约价分别大涨 90% 及 50%-60%。

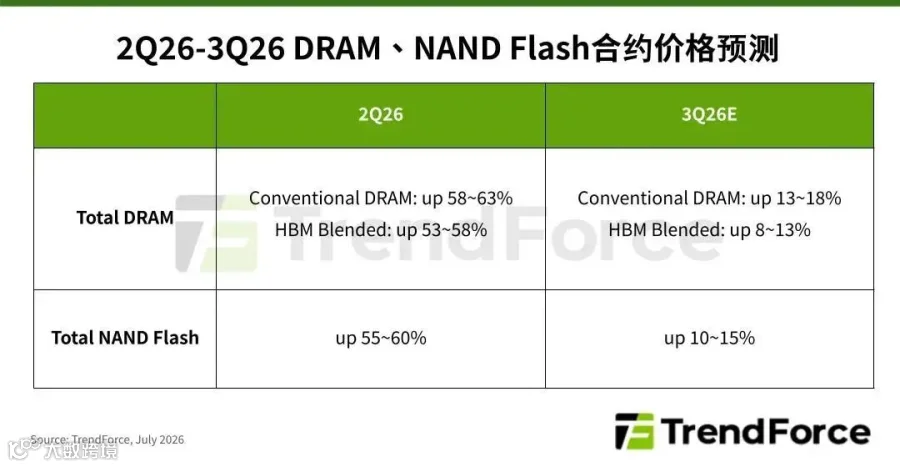

然而,连续提价正遭遇终端市场的现实制约。TrendForce 集邦咨询最新调查显示,预计第三季度一般型 DRAM 合约价季增 13%-18%,NAND Flash 季增 10%-15%,涨幅较前两季明显收敛。

业界分析指出,当前 PC 与智能手机出货需求偏弱,多数品牌难以完全转嫁芯片成本压力,采购策略转向审慎控库,限制了上游价格的进一步上行空间。

02 存储盛宴下的盈利分化

在结构性分化行情中,产业链上中游虽同迎业绩爆发,但逻辑各异。

三星电子 2026 年 Q2 初步业绩显示,营业利润达 89.4 万亿韩元(约 584.4 亿美元),销售额 171 万亿韩元。单季利润不仅同比大幅增长,更超越此前三年的年度总和。

据《中央日报》分析,三星存储业务贡献超七成份额,利润率突破 60%。其通过压缩低利消费级产能,置换为服务器 DDR5 及高容量企业级 SSD,成功吃满涨价红利。

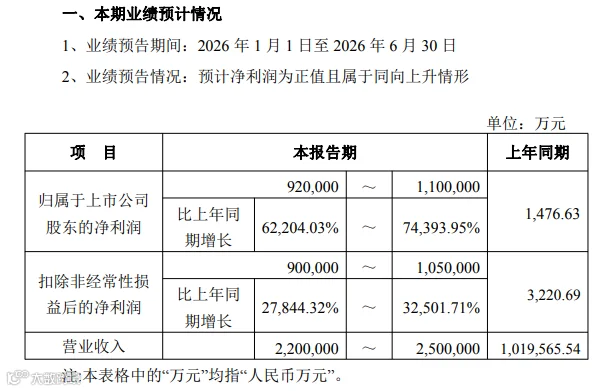

相较原厂的产能主导权,模组厂江波龙的修复则得益于对周期节奏的精准把控。其业绩预告显示,2026 年上半年归母净利润预计 92 亿至 110 亿元,同比大幅回升;销售收入有望达 220 亿至 250 亿元。

这一弹性源于公司在上一轮低谷期签署的长期供货协议(LTA),锁定了低价晶圆供应。随着 2026 年市价走高,前期库存与现行售价形成显著利差。加之企业级 SSD 及端侧 AI 存储占比提升,配合自研主控与封测产能落地,完成了阶段性盈利积累。

03 巨头构建高端“产能围墙”

面对高盈利,全球存储巨头纷纷扩产构建“产能围墙”,但投资重心高度集中于 AI 高端赛道,通用消费级新增产能有限。

在日本,美光科技加速推进广岛工厂扩建,总预算 93 亿美元并获政府补贴,旨在 2026 年底至 2027 年实现新一代 HBM 本土量产,预计 2028 年下半年大规模出货。

在韩国,SK 海力士宣布投资 514.6 亿美元(约 80 万亿韩元)新建清州 NAND Flash 晶圆厂。该项目计划 2027 年动工、2029 年投产,以匹配远期 AI 推理及端侧智能需求,其余资金重点投入支持 HBM 的先进封装产线。

总体而言,2026 年存储行业核心逻辑仍围绕“高端紧、消费弱,上游强、下游分化”展开。在 AI 算力需求稳定而新增高端产能尚未落地的真空期内,这种供需错配与市场分化格局或将持续主导全球产业走势。

全球半导体观察

媒体矩阵

微博

今日头条

知乎

雪球

搜狐

抖音

视频号

哔哩哔哩

... ...

关于集邦咨询

TrendForce 集邦咨询作为全球高科技产业研究机构,致力于洞察 AI 全链脉络,助力企业战略决策。研究版图聚焦 AI 产业增长引擎,涵盖:HBM、DRAM、NAND Flash 等关键存储产品;GPU、ASIC 等 AI 算力芯片;晶圆代工、芯片设计及封测;以及 AI 服务器、显示面板、LED、AR/VR 等基础设施与终端,延伸至自动驾驶、具身智能、光伏储能、低空经济等"AI+"垂直产业集群,同时提供核心零部件价格预测与数据库。凭借多年深耕,为政企客户与投资者提供行业研究报告、企业战略咨询及品牌整合行销等服务。