![2026年中国微波介质陶瓷行业发展现状、竞争格局及发展趋势研判:国产替代进程加速,未来市场规模有望进一步增长[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

微波介质陶瓷行业相关概述

微波介质陶瓷是应用于微波频段电路的关键介质材料,具备小型化、高稳定性及低损耗等特性。作为现代通信的核心组件,其广泛应用于谐振器、滤波器、介质天线及导波回路等领域,覆盖移动通信、卫星广播、雷达探测及无线电遥控等多个场景。

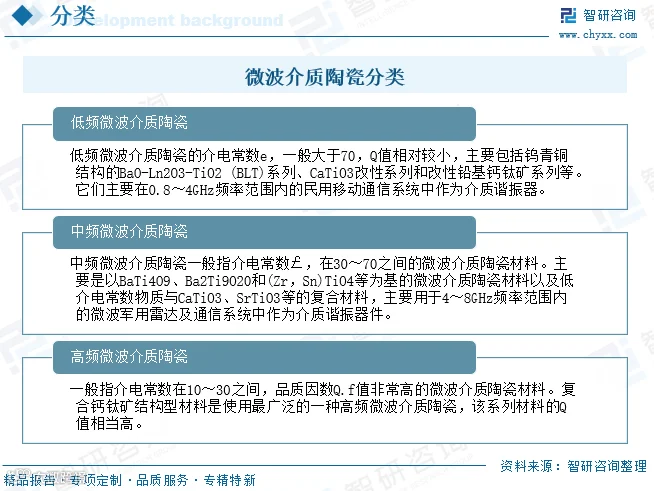

按频率特性,微波介质陶瓷可分为低频、中频及高频三类:

1. 低频类:介电常数大于 70,Q 值相对较小,主要包括 BLT 系列及改性铅基钙钛矿系列等,主要应用于 0.8~4GHz 民用移动通信系统。

2. 中频类:介电常数介于 30~70 之间,以 BaTi4O9、Ba2Ti9O20 等为基,主要用于 4~8GHz 军用雷达及通信系统。

3. 高频类:介电常数在 10~30 之间,具有极高的品质因数(Q.f 值),以复合钙钛矿结构型材料为主,应用最为广泛。

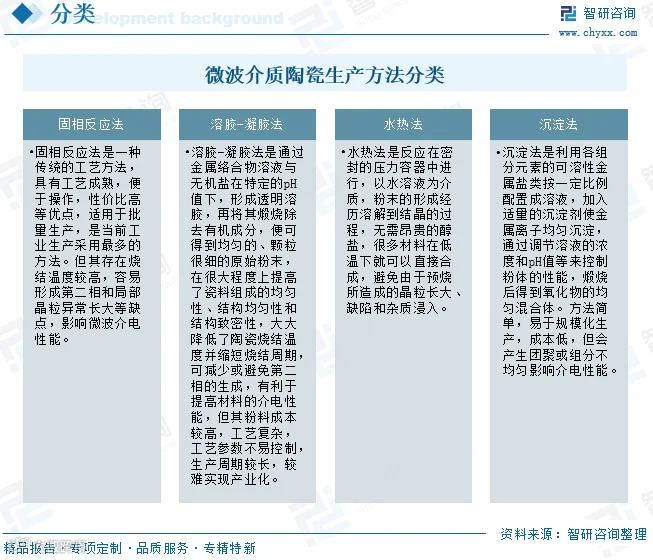

主流生产工艺包括固相反应法、溶胶 - 凝胶法、水热法及沉淀法:

固相反应法:工艺成熟、成本低,适合批量生产,但存在烧结温度高、易产生第二相等缺点。

溶胶 - 凝胶法:粉体均匀性好、烧结温度低,能显著提升介电性能,但成本高、工艺复杂,产业化难度较大。

水热法:低温合成,避免晶粒异常长大,无需昂贵醇盐,但需在密封压力容器中进行。

沉淀法:操作简单、易于规模化,但需严格控制浓度和 pH 值以防团聚或组分不均。

微波介质陶瓷行业产业链

产业链上游主要为氧化铝、氧化钛等金属氧化物原料及高温烧结炉等设备;中游涵盖微波介质陶瓷的生产制造;下游应用领域广泛,包括通信基站、卫星导航、雷达系统及航空航天等。

微波介质陶瓷行业发展现状

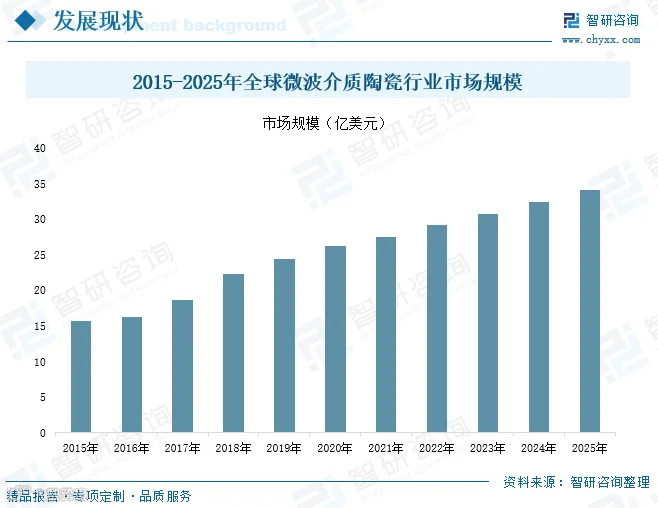

全球微波介质陶瓷行业起源于 20 世纪 30 年代末,经美、日、欧等国推动实现大规模实用化。当前,随着无线通信及航空航天领域的升级,行业规模持续增长。数据显示,2025 年全球市场规模达 34.12 亿美元,同比增长 5.1%。

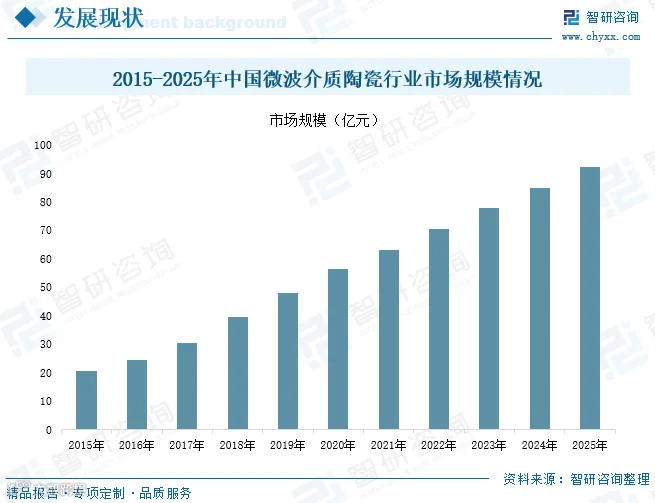

我国该行业起步于 20 世纪 80 年代,虽在高端材料上仍部分依赖进口,但在国家政策(如《中国制造 2025》)支持及产学研协同驱动下,技术水平显著提升。受益于 5G/6G 建设、低轨卫星互联网及国防现代化需求,2025 年中国市场规模达 92.25 亿元,同比增长 8.52%。

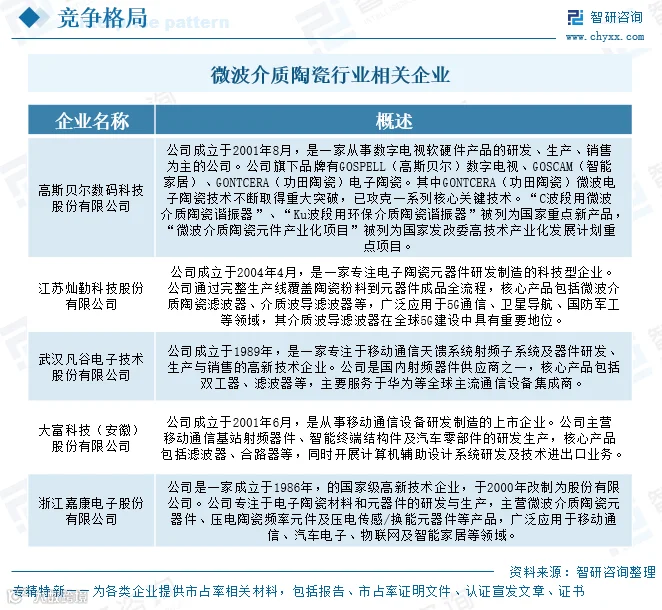

微波介质陶瓷行业竞争格局

中国微波介质陶瓷行业呈现多元化与集中化并存的格局。头部企业凭借技术与品牌优势占据领先地位,主要代表企业包括高斯贝尔、灿勤科技、武汉凡谷、大富科技及嘉康电子等。

1. 高斯贝尔数码科技股份有限公司

成立于 2001 年,旗下“功田陶瓷”专注于电子功能陶瓷新材料及器件研发。产品覆盖军民两用市场。2025 年 1-9 月营收 1.55 亿元,同比增长 17.60%。

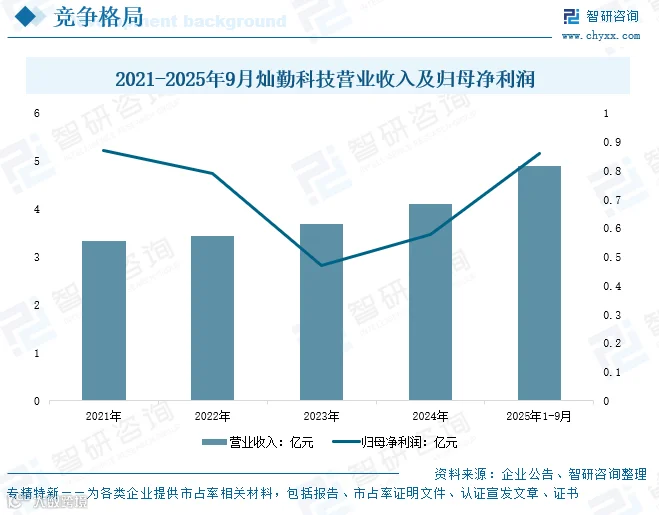

2. 江苏灿勤科技股份有限公司

主营高端电子陶瓷元器件,拥有完善的技术研发体系,紧密贴合顶尖客户需求。2025 年 1-9 月营收 4.91 亿元,同比大幅增长 82.47%;归母净利润 0.86 亿元,同比增长 72.33%。

微波介质陶瓷行业发展趋势

1. 行业前景广阔

伴随 5G 全面推广及物联网、人工智能等技术发展,通信、雷达及卫星领域需求将持续释放。政策利好将进一步推动技术创新与产业升级。

2. 国产替代深化,格局优化

本土企业加速突破高端核心技术,逐步实现进口替代。行业准入门槛提高促使低效产能出清,市场份额向头部企业集中,推动行业规范化发展。

3. 应用场景拓展

应用领域从传统通信向 6G、低轨卫星互联网、汽车电子及国防军工延伸。新兴需求将优化产品结构,提升高端产品占比,为行业注入新动力。

以上数据及信息可参考智研咨询发布的行业研究报告。

中国专业的产业咨询服务平台

智研咨询专注产业咨询十八年,以“用信息驱动产业发展,为企业投资决策赋能”为理念。提供精品行研报告、专项定制、市场地位证明、可研报告及商业计划书等专业服务,涵盖政策监测、行业数据、投融资概览及风险分析等内容。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18 年产业研究经验

自主研发数据库

10000+ 客户选择

100+ 团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9% 客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1. 可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2. 转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。