![2026年中国户外运动用品行业市场规模、竞争格局及发展趋势预测:行业呈现“国际品牌守高、本土品牌突围”的格局[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

概述

户外运动用品是指用户在户外探险、旅游等活动中所需的专业实体产品,旨在提供保护与协助。按功能划分,该行业涵盖服装、鞋类、背包、装备、配件及器材六大核心类别。其中,服鞋包作为基础穿戴与承载装备,提供防护与收纳保障;装备类聚焦轻量化移动家具,提升休闲体验;配件与器材则从辅助工具到专项设备,全面支撑从入门休闲到专业极限运动的多元需求。

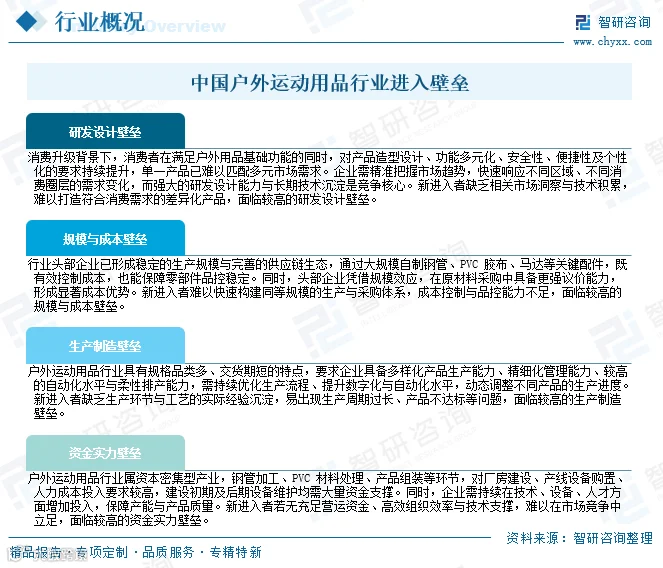

行业进入壁垒

我国户外运动用品行业具备多维度、全链条的复合型进入壁垒。研发设计端考验企业对消费需求的洞察与差异化创新能力;生产制造端依托成熟供应链、柔性产能与品控体系构建护城河;此外,资本密集型属性也设置了较高的资金准入门槛,形成了从前端研发到后端成本控制的系统性竞争屏障。

产业链分析

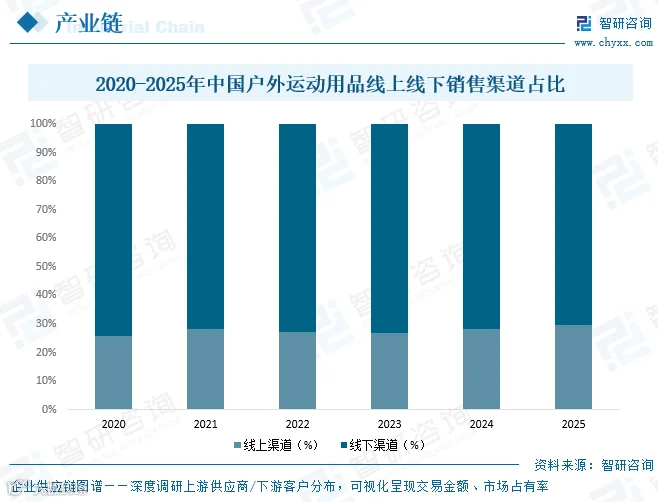

产业链上游涵盖功能性面料、填充材料、金属配件等原材料及设备供应商;中游为产品的研发、设计与生产制造环节;下游则包括商场、专卖店及电商等线上线下销售渠道,直接面向终端消费者。

销售渠道方面,我国呈现“线下主导、线上渗透”格局。2025 年线下渠道占比约 70.40%,凭借专业试穿与场景化体验,仍是高客单价装备的核心选购场景;线上渠道占比升至 29.60%,在直播电商与内容种草驱动下,成为品牌触达大众、扩大覆盖的关键增量渠道。

发展现状

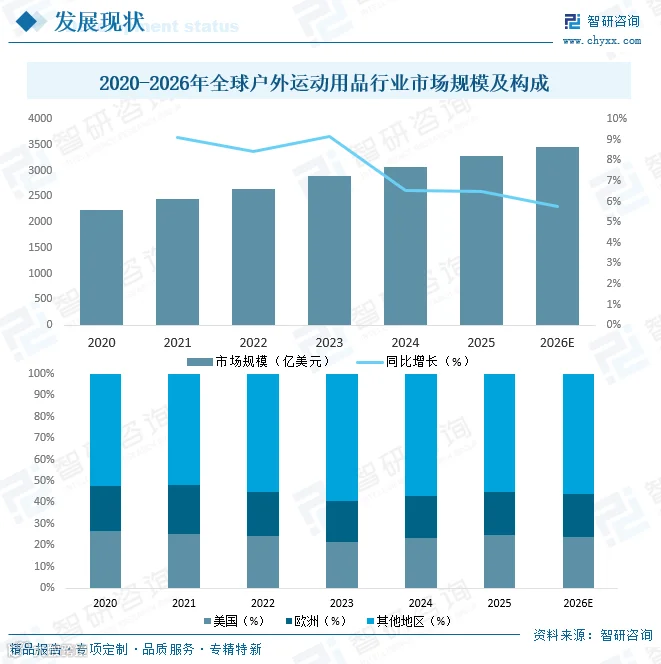

后疫情时代,全球户外消费需求释放,推动行业规模从 2020 年的 2239.69 亿美元增长至 2025 年的 3281.42 亿美元。区域格局上,欧美仍为核心消费市场,份额稳定;而以中国为代表的新兴市场,受益于健康意识觉醒与消费升级,已成为驱动全球增长的关键引擎。

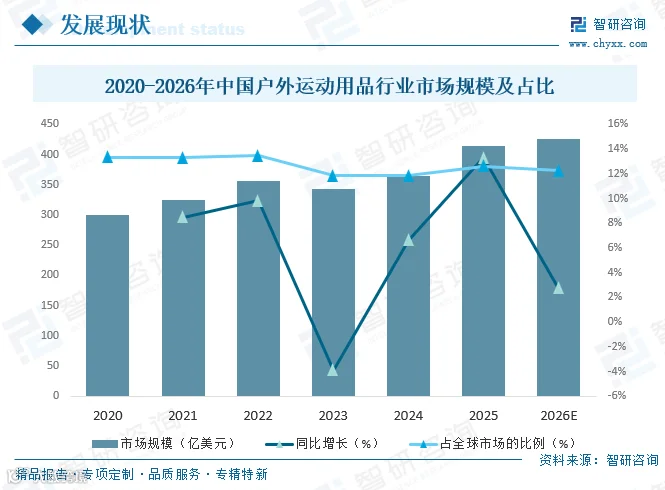

我国户外运动用品行业起步虽晚但增长强劲。2020-2025 年,市场规模从 299.24 亿美元攀升至 365.42 亿美元。经历 2023 年短期调整后,2024-2025 年增速迅速回升至 6.6% 和 13.3%,预计 2026 年增速放缓至 2.7%,行业正式从高速扩张转向高质量平稳增长阶段。目前,我国市场全球占比稳定在 11.9%-13.5%,长期增长潜力突出。

竞争格局

整体格局

我国户外运动用品行业正经历结构性变革,由“国际主导”向“本土崛起”转变。国际品牌如始祖鸟、北面等凭借技术积淀占据高端市场,并加速本土化运营;迪卡侬等大众品牌巩固入门级份额。本土品牌中,凯乐石深耕硬核赛道打破垄断,牧高笛等抓住露营热潮占领大众市场,安踏集团通过多品牌矩阵覆盖全场景。当前已形成“国际守高、本土突围”的多元化竞争态势。

代表企业分析

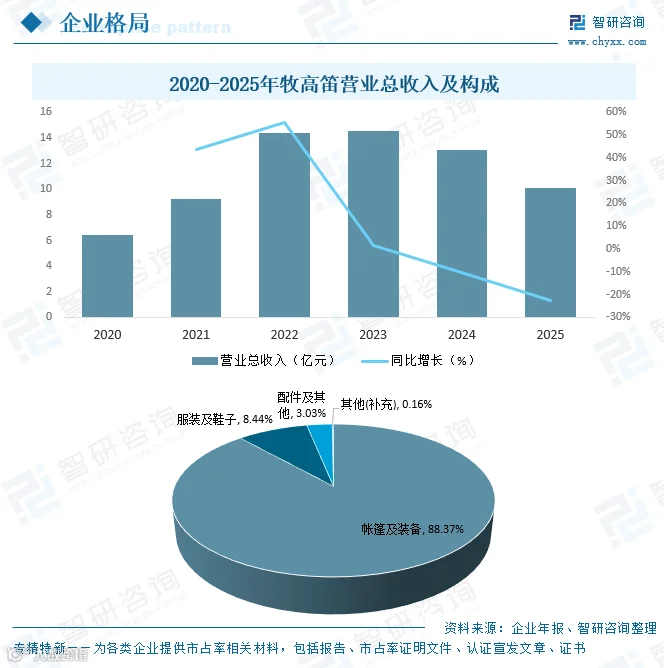

(1)牧高笛户外用品股份有限公司

牧高笛坚持“自主品牌 +OEM/ODM"双轮驱动。品牌业务以国内市场为主,主打“冷山”帐篷起家,现已拓展至全品类户外装备与服饰,致力于成为国民户外品牌。2025 年公司营收 10.12 亿元,其中帐篷及装备占比高达 88.37%。

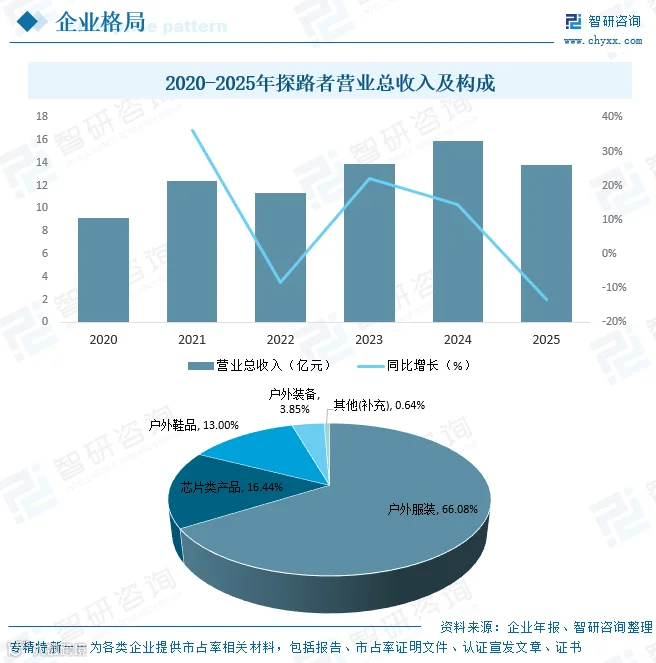

(2)探路者控股集团股份有限公司

探路者专注户外用品研产销,构建“专业、科技、时尚”产品体系,覆盖服装、鞋品、装备等主要领域。2025 年公司营收 13.81 亿元,户外服装为主要收入来源,占比 66.08%,同时芯片类产品占比达 16.44%。

发展趋势

本土品牌持续崛起,实现从跟随到引领的跨越

未来,本土品牌将加速突破,形成差异化优势。专业品牌聚焦核心技术打破高端垄断,大众品牌结合国潮与本土洞察打造场景化产品。头部企业将通过多品牌矩阵与国际品牌同台抗衡,推动国产户外用品全球化。

产品创新聚焦场景融合,兼顾功能与体验

行业创新将打破专业与日常界限,推动产品日常化、多元化。设计上兼顾功能与时尚,适配城市户外、通勤等多元场景。环保材料与智能化技术的应用,将推动产品从单一“工具属性”向“生活方式载体”转变。

行业生态协同发展,跨界融合趋势凸显

行业将走向全生态协同,上下游深度整合提升供应链效率。跨界融合成为常态,户外将与文旅、科技、体育等领域结合,打造“装备 + 场景 + 服务”一体化解决方案。政策支持与基础设施完善将进一步催生新兴细分赛道。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。