![2026年中国电子胶带行业产业链、供需情况、竞争格局及前景展望:消费电子升级带动行业需求增长,市场规模将增至123.47亿元[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

电子胶带行业概述

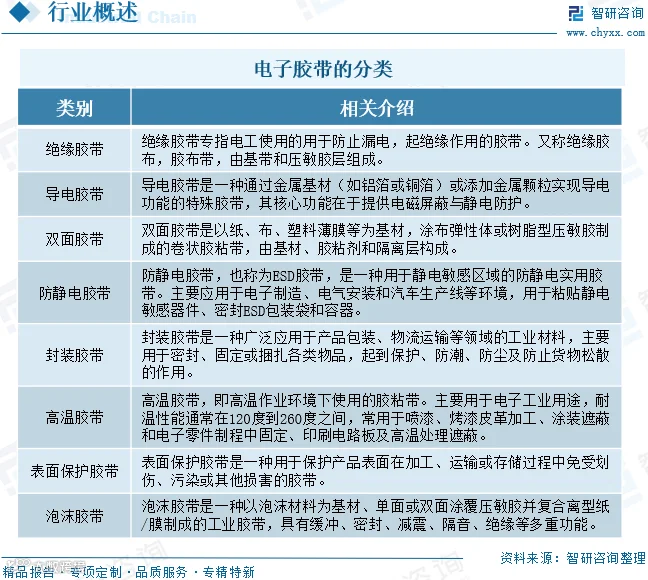

电子胶带是专为电子元件包装、固定及绝缘设计的特种材料,广泛应用于电子设备制造、维修与组装环节。依据功能特性,主要涵盖绝缘、导电、双面、防静电、封装、高温、表面保护及泡沫胶带等品类。

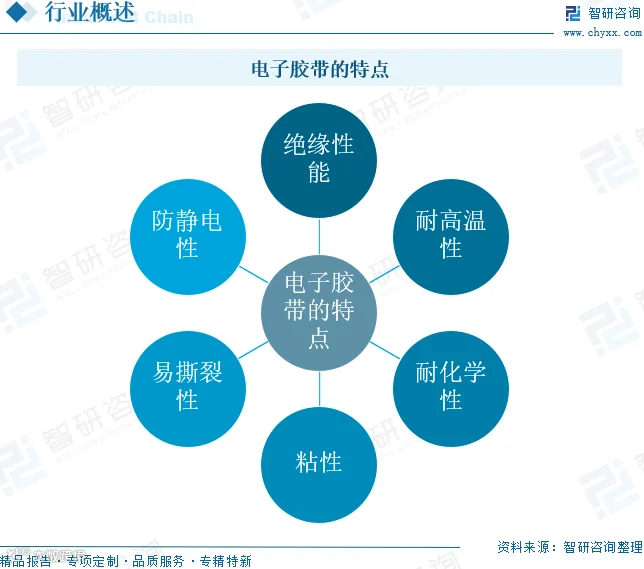

该类产品具备优异的绝缘性、耐高温性、耐化学腐蚀性、强粘性、易撕裂性及防静电等核心性能。

电子胶带行业产业链

电子胶带产业链上游主要为 BOPP、PET、PI 等薄膜基材及亚克力胶、硅胶等胶材供应商;中游为胶带生产制造环节;下游则广泛覆盖消费电子、家用电器及汽车电子等领域。

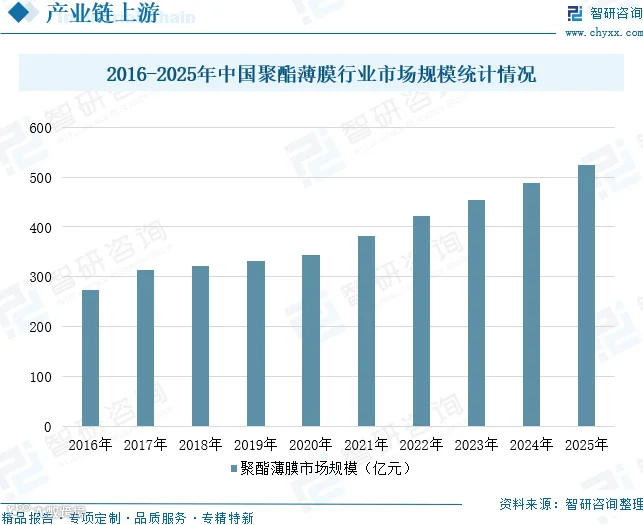

聚酯薄膜(PET)作为关键原材料,凭借高强度、高透明、耐腐蚀及优良电绝缘性等特质,成为国家重点扶持的新材料。在《工业战略性新兴产业分类目录(2023)》等政策驱动下,中国聚酯薄膜市场规模稳步扩张,已从 2016 年的 273.6 亿元增长至 2025 年的 524.7 亿元,年复合增长率达 7.5%。其环保低碳特性也加速了对传统塑料包装的替代进程。

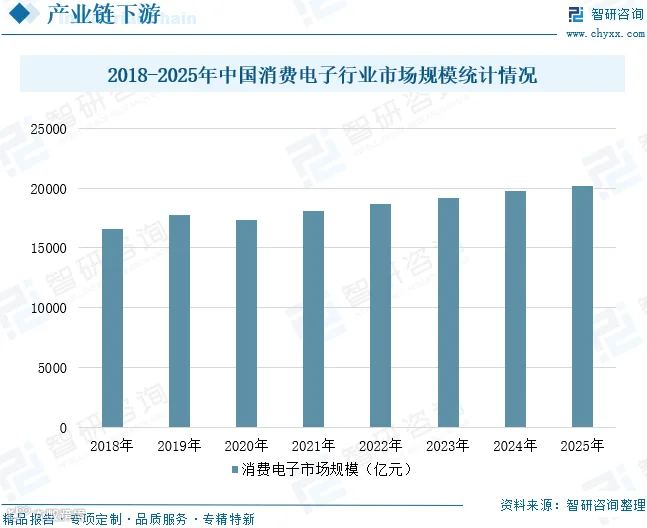

消费电子是电子胶带核心应用领域。受益于 5G、AI 及物联网技术迭代,智能手机、智能家居等产品需求强劲,推动我国成为全球最大消费电子产销市场之一。据统计,2025 年中国消费电子行业市场规模达 16165 亿元,较 2018 年年复合增长率为 2.83%,为上游材料提供了广阔空间。

电子胶带行业市场现状

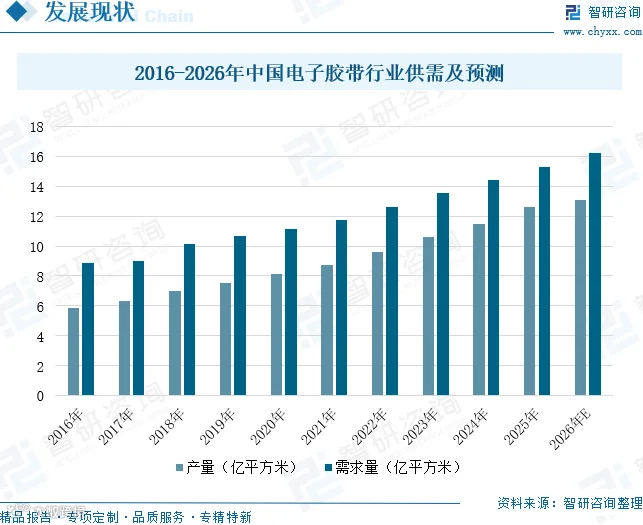

电子胶带已演变为保障设备性能与安全的关键功能性材料,深度嵌入半导体、新能源及通信基建等高端链条。数据显示,2016 年至 2025 年,中国电子胶带产量从 5.86 亿平方米增至 12.6 亿平方米(CAGR 8.8%),需求量从 8.85 亿平方米增至 15.3 亿平方米(CAGR 6.3%)。预计 2026 年产销量将持续稳健增长。

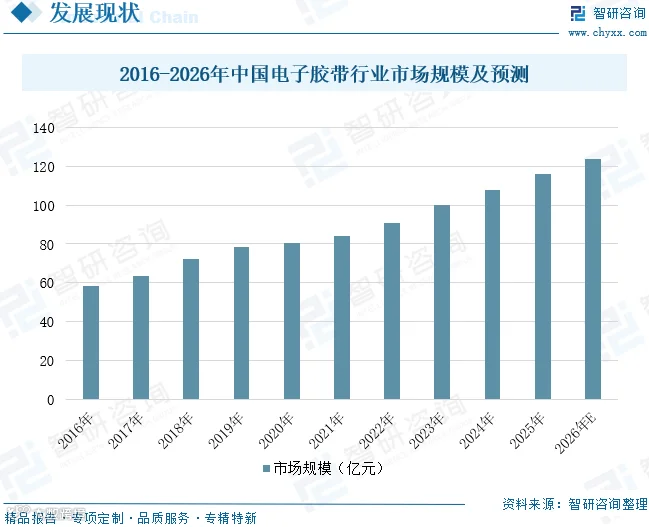

受电子信息制造业升级及折叠屏、AR/VR 等新品类驱动,市场对超薄、高强、耐弯折胶带需求激增。2025 年中国电子胶带市场规模达 116.13 亿元,同比增长 7.9%,预计 2026 年将突破 123 亿元。

电子胶带行业企业格局

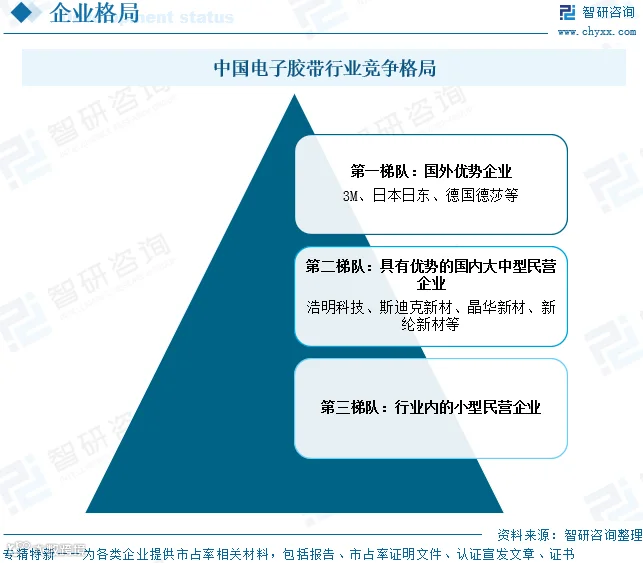

我国电子胶带行业已形成充分竞争的金字塔式梯队结构:第一梯队由 3M、日东、德莎等国际巨头主导;第二梯队为浩明科技、斯迪克、晶华新材等具备规模与技术优势的国内民企;第三梯队则为众多聚焦低端市场的小型民企,产品同质化较高。

电子胶带行业发展趋势

1、从单一功能向多功能集成化演进

为适应电子产品轻薄化与高集成度需求,电子胶带正突破传统绝缘界限,向集导电、导热、屏蔽、缓冲于一体的复合型材料转型,以简化装配流程并提升空间利用率。

2、从通用型产品向场景定制化开发转型

针对折叠屏抗疲劳、车规级耐候性等差异化需求,行业正从标准化供货转向全配方定制开发,供应商需深度参与终端早期设计,提供专属技术解决方案。

3、从生产制造向全生命周期绿色化升级

在环保法规驱动下,产业加速向水性化、无溶剂化及生物基材料转型,不仅关注清洁生产,更将产品安全性与可回收性纳入全生命周期管理,绿色化已成为进入国际高端市场的准入门槛。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。