![2026年中国半导体掩膜版产业链、市场规模、竞争格局及发展趋势分析:行业准入门槛较高[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

概述

掩模版是集成电路制造中的核心图形转移工具,被誉为芯片制造的“底片”。其作用是将电路设计图形通过光刻工艺精准转移到硅晶圆等基体上,实现批量化生产。作为半导体、平板显示及 PCB 等领域的关键材料,掩模版的品质直接决定最终芯片的良率与性能。相较于其他领域,半导体掩模版在最小线宽、CD 精度及位置精度等参数上要求更为严苛。

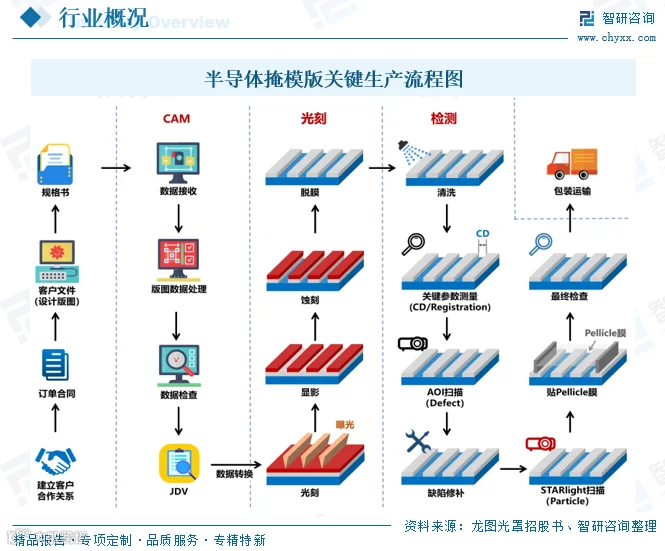

半导体掩模版生产流程严谨复杂:始于客户订单与设计版图,经 CAM 环节进行数据分层、OPC 校正及格式转换;随后进入光刻前制程,利用光刻机直写曝光完成图形转移;后制程依次进行显影、蚀刻与脱膜。此后,通过清洗、关键参数测量、AOI 缺陷扫描及修补等全流程管控,确保尺寸精度与缺陷率达标;最后贴合 Pellicle 膜防污,经终检包装交付。各环节紧密衔接,保障产品的高精度与可靠性。

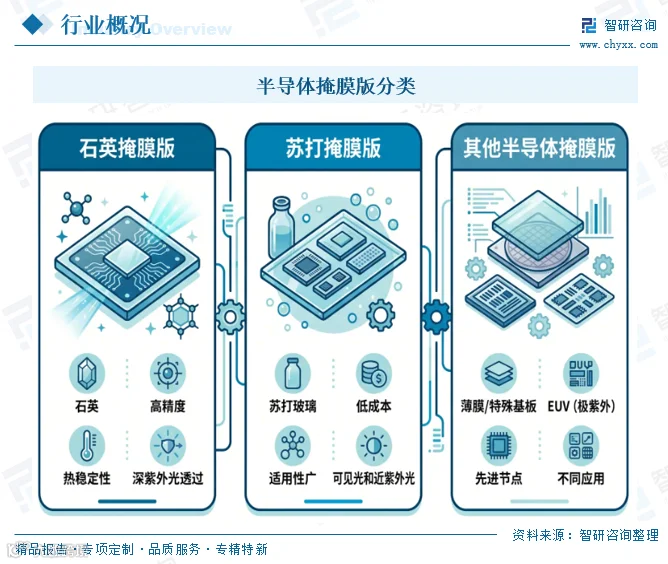

按基板材料划分,半导体掩模版主要分为石英与苏打两类。石英掩模版以超低膨胀石英玻璃为基材,凭借低热膨胀系数、高透过率及优异平坦度,成为先进制程 IC 及 AMOLED 等高精密场景的首选;苏打掩模版采用苏打石灰玻璃,成本优势显著,适用于成熟制程、平板显示及分立器件等对精度要求相对温和的领域;此外,干版、菲林等其他类型掩模版成本低但精度有限,主要服务于 PCB 制造及原型验证等场景。

行业进入壁垒

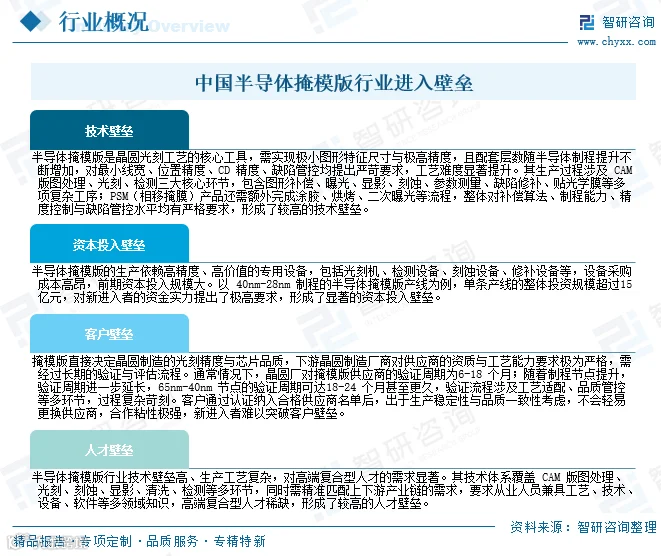

我国半导体掩模版行业具备显著的多重进入壁垒:技术层面,涉及 CAM 处理、光刻及检测等复杂工艺,精度与缺陷管控要求严苛,且随制程节点提升难度递增;资本层面,高端设备昂贵,单条中高端产线投资超 15 亿元,资金门槛极高;客户层面,下游晶圆厂验证周期长达 6-24 个月,认证后粘性强,新进入者难以突破;人才层面,亟需兼具工艺、设备与软件知识的复合型人才,稀缺性进一步抬高了行业门槛。

产业链

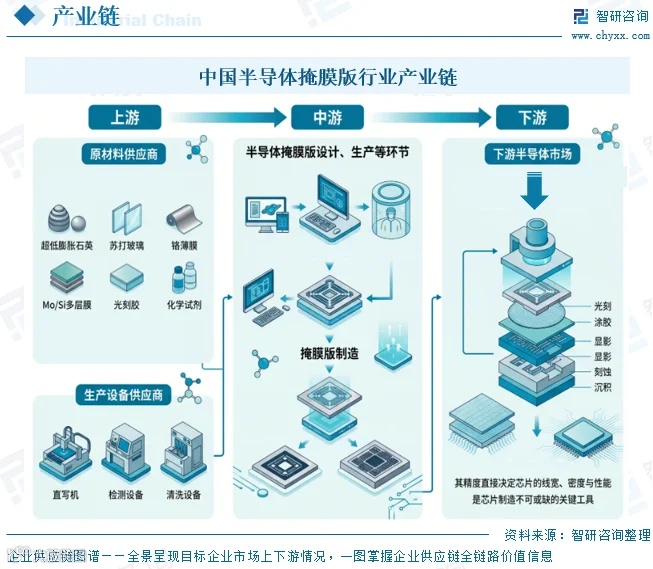

半导体掩模版产业链上游涵盖石英、苏打玻璃、铬薄膜、光刻胶等原材料供应商,以及直写机、检测设备等生产设备商;中游为掩模版的设计与制造;下游主要面向半导体市场。作为光刻工艺的核心图形母版,掩模版通过曝光将电路图形投射至晶圆,配合涂胶、显影、刻蚀等工序构建芯片电路,其精度直接决定芯片的线宽、密度与性能,是芯片制造不可或缺的关键工具。

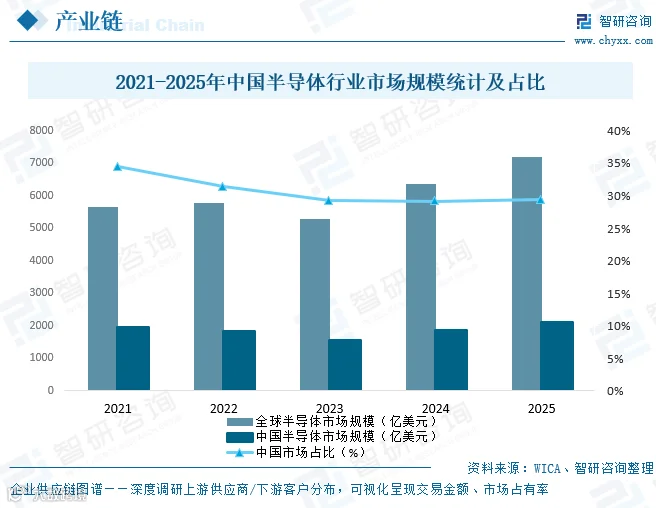

半导体产业是衡量国家科技实力的核心标志。在全球数字化转型加速背景下,各国纷纷加大政策与资金支持。据 WICA 数据显示,2025 年我国半导体行业市场规模达 2115 亿美元,同比增长 14.1%,占全球规模的 29.42%。国内半导体市场的持续繁荣,为掩模版行业提供了广阔的增长空间。

发展现状

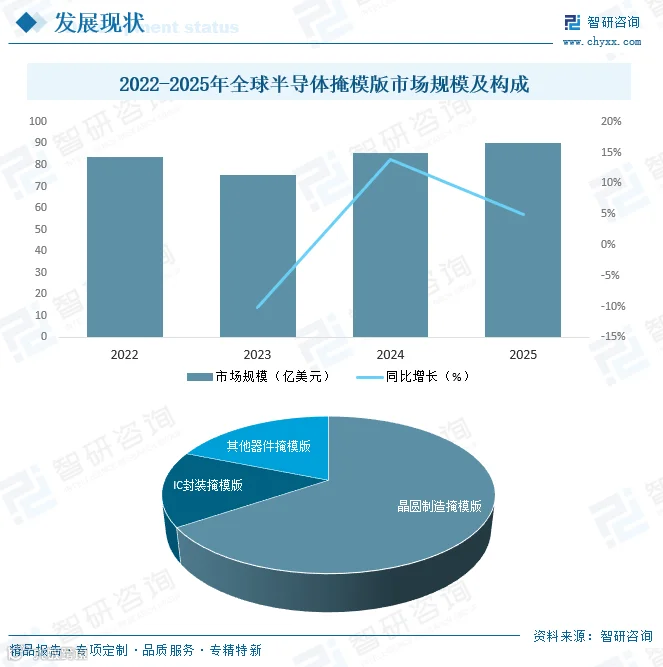

掩模版作为连接芯片设计与晶圆制造的关键桥梁,其品质与稳定性直接影响良率、成本及芯片性能上限,是半导体产业链中兼具高技术壁垒与战略价值的环节。据统计,2025 年全球半导体掩模版市场规模达 90 亿美元,其中晶圆制造用掩模版占比 65.56%,IC 封装掩模版约占 15.56%。

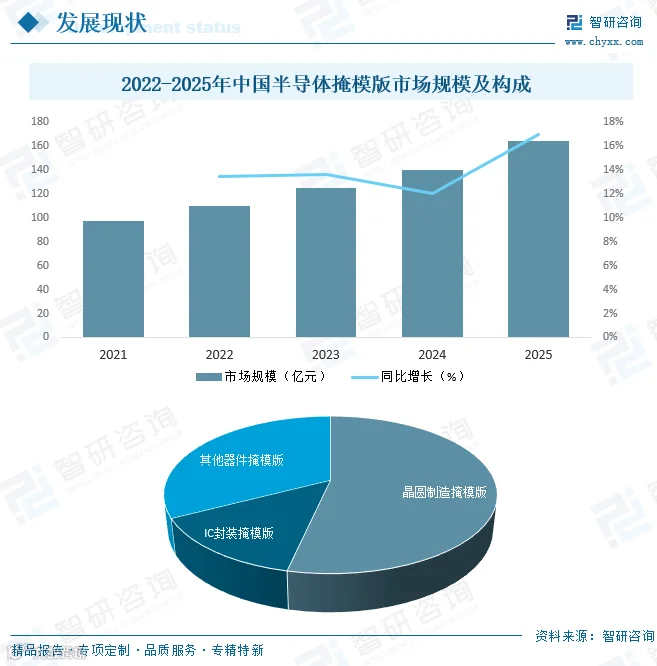

国内市场方面,受益于自主可控战略推进及产能扩张,半导体掩模版迎来需求扩容与国产替代的双重机遇。2025 年我国半导体掩模版市场规模预计达 164 亿元,同比增长 16.9%,增速显著高于全球平均水平。从结构看,晶圆制造用掩模版为核心需求,占比超 53%,是支撑市场增长的主要引擎。

竞争格局

1、整体格局

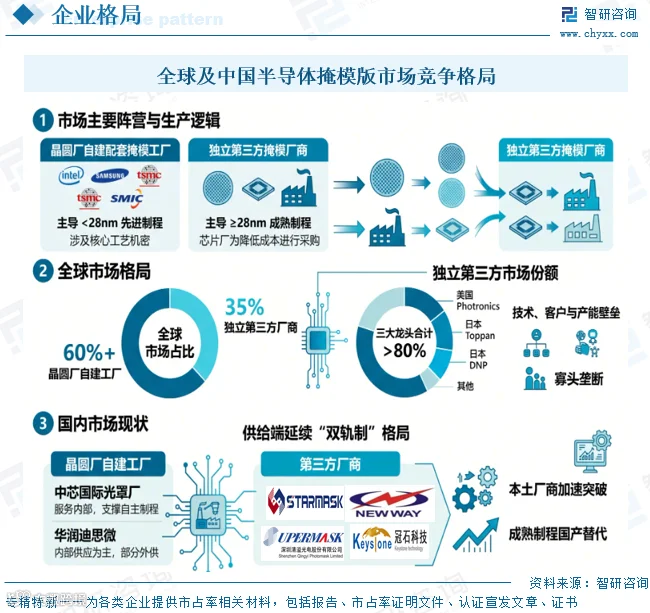

目前,半导体掩模版厂商分为晶圆厂自建配套工厂和独立第三方厂商两大阵营。28nm 以下先进制程因涉及工艺机密,多由英特尔、三星、台积电、中芯国际等晶圆厂内部生产;28nm 及以上成熟制程则倾向于向独立第三方采购以降低成本。

全球市场中,晶圆厂自建工厂占比超 60%,主导先进制程供给;独立第三方厂商占比约 35%,呈现高度寡头垄断,美国 Photronics、日本 Toppan 及 DNP 三大龙头占据第三方市场 80% 以上份额。

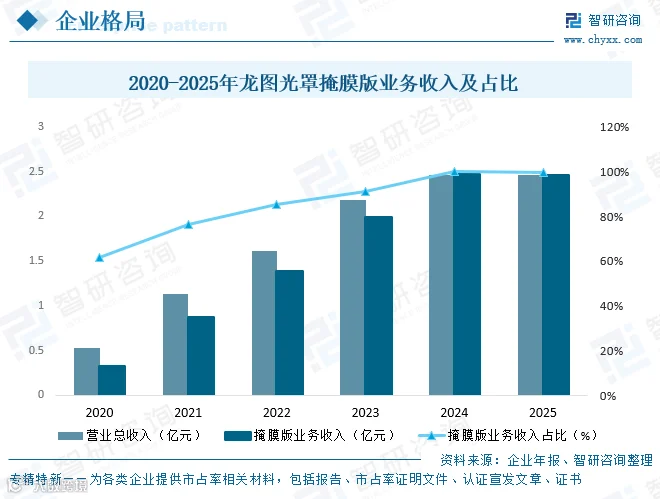

国内市场同样延续“双轨制”。自建工厂以中芯国际光罩厂、华润迪思微为代表,主要服务内部或兼顾外部;第三方厂商则以龙图光罩、清溢光电、路维光电等为核心。其中,龙图光罩是国内少数聚焦半导体掩模版的第三方厂商,工艺水平与出货量均居前列。

2、代表国产企业分析

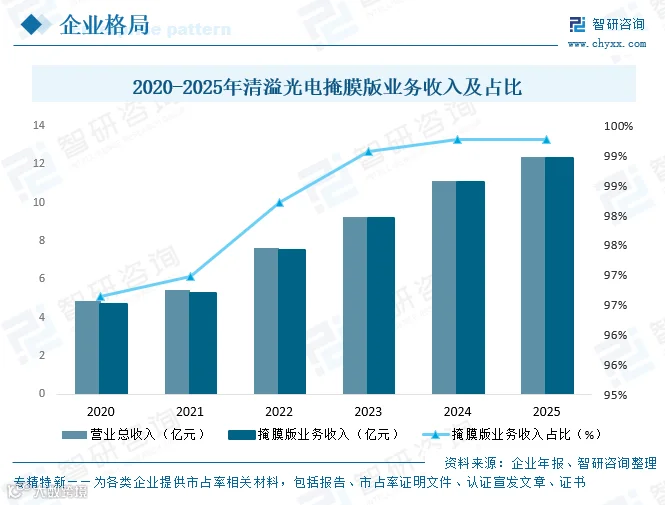

(1)深圳清溢光电股份有限公司

清溢光电是国内成立最早、规模最大的掩膜版生产企业之一,主营石英及苏打掩膜版,广泛应用于平板显示、半导体芯片等领域。其半导体产品涵盖 ICBumping、ICFoundry、ICSubstrate、LED 封装及 MEMS 等,客户包括芯联集成、比亚迪半导体、长电科技等。2025 年公司营收 12.40 亿元,其中掩膜版业务收入占比达 99.27%。

(2)深圳市龙图光罩股份有限公司

龙图光罩是国内稀缺的独立第三方半导体掩模版厂商,紧跟国内半导体发展路线,量产产品工艺节点已提升至 90nm,更高节点产品在验证规划中。其产品广泛应用于信号链、电源管理 IC 及功率器件等特色工艺。2025 年公司营收 2.47 亿元,掩膜版业务收入占比高达 99.80%。

发展趋势

1、国产化替代进程持续加速

自主可控需求迫切,国产化替代成为核心主线。随着国内企业在技术研发上的突破,正逐步实现成熟制程稳定量产并向中高端迈进。下游晶圆厂积极推动供应链国产化,为国产厂商提供更多验证机会,推动行业从配套供应向协同创新升级。

2、技术迭代向高精度、多元化升级

先进制程突破与新型显示普及推动技术迭代。未来掩模版将朝更高精度、更低缺陷率方向发展,适配纳米级图形尺寸。同时,产品将更加多元化,覆盖半导体前后道全环节,并适配第三代半导体、MEMS、硅基 OLED 等新兴领域,提供定制化解决方案。

3、产业链协同深化,行业集中度逐步提升

未来行业将呈现产业链协同深化趋势。上游基板、光刻胶及设备国产化加快,与中游形成紧密合作,降低成本并提升稳定性。同时,具备技术、产能及客户优势的头部企业将持续扩大份额,行业集中度提升,形成规模化、集约化发展格局。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。