![2026年中国木质活性炭行业市场规模、进出口情况、代表企业及前景展望:国内木质活性炭供需两旺,进口依赖度逐步降低[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

木质活性炭行业概述

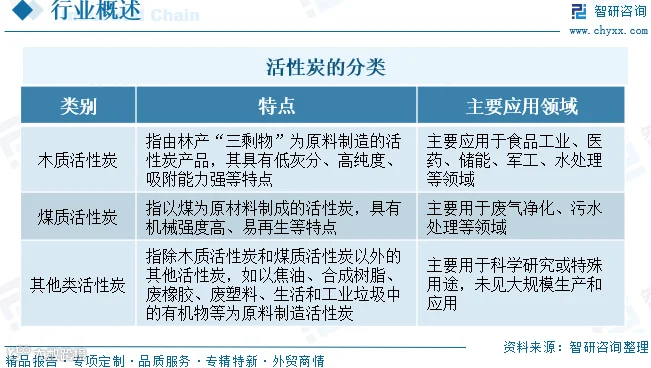

活性炭是由木质、煤质等含碳材料经炭化、活化处理后形成的多孔吸附剂。其中,木质活性炭以林产“三剩物”为原料,具有低灰分、高纯度及强吸附能力等特点,属于“林产化学产品制造”范畴。

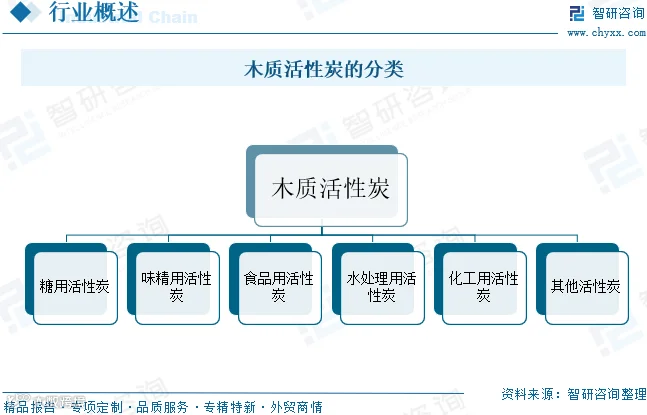

该产品广泛应用于制糖、味精、食品饮料、水处理及化工等领域。按应用场景划分,主要涵盖糖用、味精用、食品用、水处理用及化工用活性炭等类别。

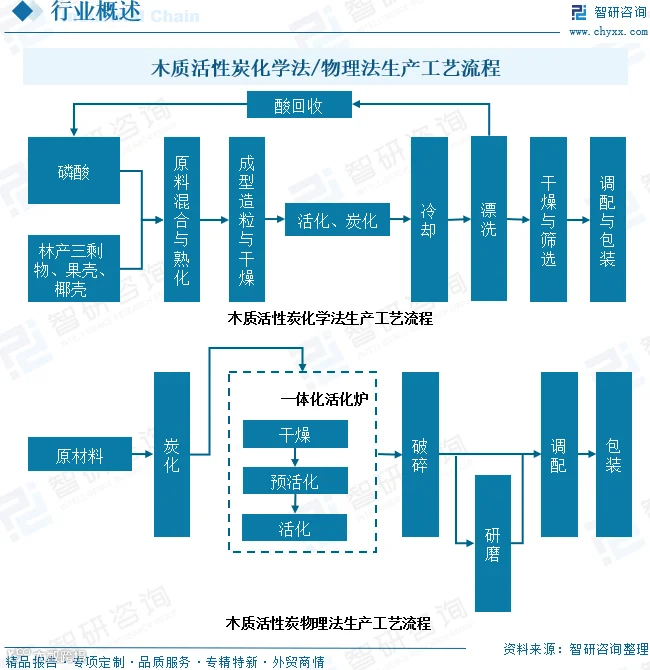

木质活性炭制备工艺主要分为化学法与物理法。化学法流程包括原料预处理(混合、熟化、造粒、干燥)、炭化活化(转炉处理)及成品处理(回收、漂洗、筛选、包装);物理法则是在炭化后通过一体化活化炉进行活化,再经破碎、研磨等工序制成成品。

木质活性炭行业发展历程

中国木质活性炭行业历经起步、初步发展至规模扩张与技术升级阶段。随着环保需求日益迫切,行业逐步走向成熟,企业间竞争日趋激烈。

木质活性炭行业产业链

产业链上游主要为林产“三剩物”(采伐、造材及加工剩余物)及磷酸等化学活化剂;中游为生产制造环节;下游涵盖制糖、味精、食品饮料、水处理及化工等领域。随着环保意识提升及食品安全标准提高,下游应用范围不断拓展,为行业发展提供广阔空间。

木质活性炭行业市场现状

1、市场供需

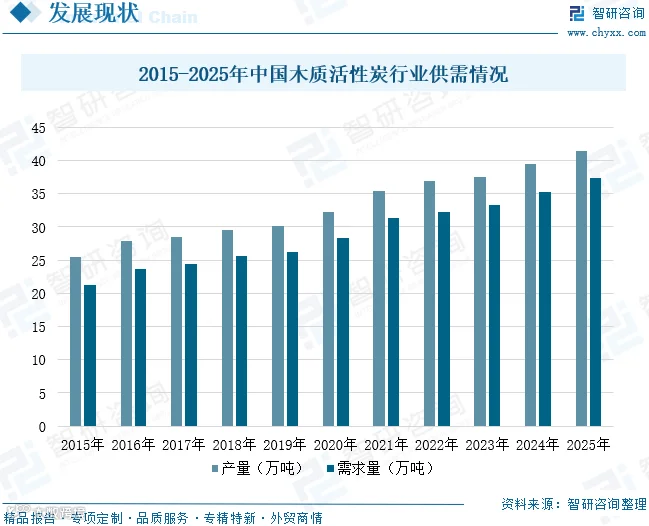

受原材料及成本制约,全球活性炭产能向发展中国家转移,中国已成为最大生产国。在环保政策驱动下,木质活性炭在水处理、空气净化及食品加工领域应用广泛。数据显示,2015 年至 2025 年,中国木质活性炭产量从 25.5 万吨增至 41.36 万吨(CAGR 4.96%),需求量从 21.19 万吨增至 37.3 万吨(CAGR 5.82%)。

2、市场规模

木质活性炭实现了林业废弃资源的综合利用,契合碳中和目标。2015 年至 2025 年,行业市场规模从 20.58 亿元增长至 53.05 亿元,年复合增长率达 9.93%。未来随着对食品、药品及饮用水安全关注度提升,市场规模有望保持稳健增长。

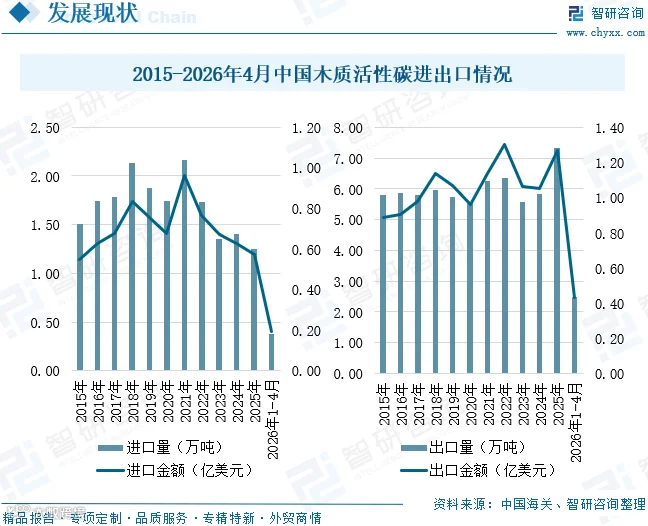

3、进出口情况

进口方面,国内替代效应增强,进口量呈波动下降趋势。2026 年 1-4 月,进口量同比下降 23.91%。出口方面,国际竞争力持续提升,2015-2025 年间出口量在 5.5 万至 7.33 万吨区间运行,2025 年达阶段性高点。2026 年 1-4 月,出口量同比增长 18.43%,金额同比增长 19.48%,呈现量价齐升态势。

木质活性炭行业企业格局

全球市场中,美国卡博特与日本可乐丽、大阪燃气化学占据主导地位。中国市场呈现分布集中、中小企业众多的特点,主要分布在福建、山西、江西等资源富集区。目前,国内已形成以元力股份为龙头,芝星炭业、木林森、鑫森炭业等企业共同参与的竞争格局,龙头效应逐步增强。

木质活性炭行业发展趋势

1、产品向高纯度与功能化方向深度演进

木质活性炭正从通用型向高纯度专用功能材料升级。通过工艺精细化调控,降低杂质含量并优化孔径分布,以满足医药精制、高端食品加工等高要求场景。同时,表面化学改性技术赋予产品靶向吸附能力,推动其向定制化功能材料转型。

2、应用领域向新能源与储能材料方向战略延伸

凭借天然多孔结构,木质活性炭在超级电容器电极、钠离子电池硬炭负极及锂离子电池硅炭负极载体等新兴储能领域展现广阔前景。这将推动生产企业从吸附材料制造商向储能炭材料解决方案提供商转型,显著提升产品附加值。

3、生产模式向绿色制造与循环经济方向转型

生产模式正向绿色循环型转变。通过余热回收实现能源自给,优化活化剂回收与废水循环系统以降低排放。此外,废活性炭热再生技术的成熟,使产品具备循环利用能力,重新定义了产业的环境属性。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。