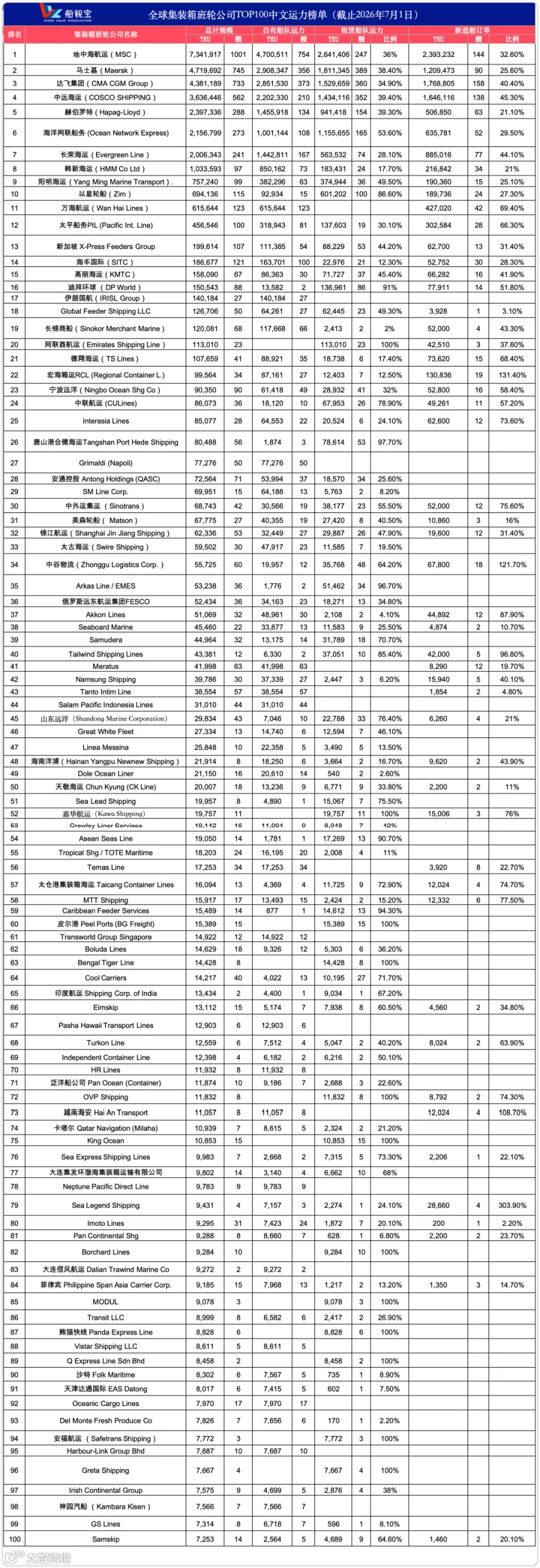

2026 年 7 月初,法国海事咨询机构 Alphaliner 发布最新数据:截至 7 月 5 日,全球在运营集装箱船共计 7585 艘,总运力达 3440.7 万 TEU(约 4.09 亿载重吨)。前三大班轮公司运力占全球市场的 48.1%。

全球班轮公司运力排名前三依次为:地中海航运(734 万 TEU,占比 21.5%)、马士基航运(472 万 TEU,占比 13.8%)及达飞集团(438.1 万 TEU,占比 12.8%)。

图源:Alphaliner

运力排名第 4 至第 10 名依次为:中远海运、赫伯罗特、海洋网联船务(ONE)、长荣海运、韩新海运、阳明海运和以星轮船(ZIM),前 7 名运力均超过 190 万 TEU。

排名第 11 至 20 名依次为:万海航运、太平船务、X-Press Feeders Group、海丰国际、高丽海运(KMTC)、迪拜环球(DP World)、伊朗国航(IRISL)、Global Feeder、长锦商船(Sinokor)及阿联酋航运。

上榜的中国内地班轮公司包括:中远海运(第 4 位)、海丰国际(第 14 位)、宁波远洋(第 23 位)、中联航运(第 24 位)、唐山港合德海运(第 26 位)、安通控股(第 28 位)、中外运集运(第 30 位)、上海锦江航运(第 32 位)、中谷物流(第 34 位)、海南洋浦 NEW NEW SHIPPING(第 48 位)、太仓港集装箱海运(第 57 位)、大连集发环渤海集运(第 77 位)、大连信风海运(第 83 位)及天津达通航运(第 91 位)。

值得注意的是,广西鸿翔船务跌出前 100 位;来自中国台湾的德翔海运(TS Line)近年来首次跌出前 20。而此前相对低调的香港嘉华航运(KAWA SHIPPING)异军突起,位列第 52 位。在国际方面,迪拜环球(DP World)首次出现在 Alphaliner 榜单中,备受业界关注。

市场分析

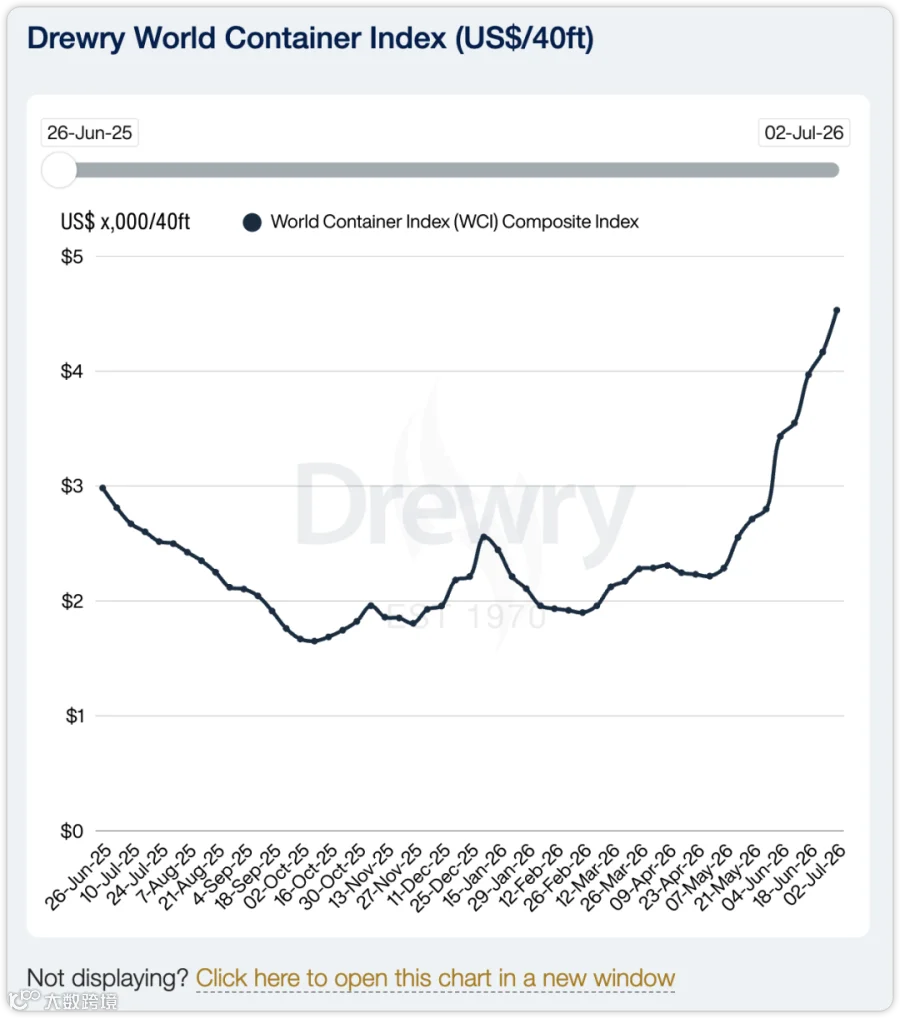

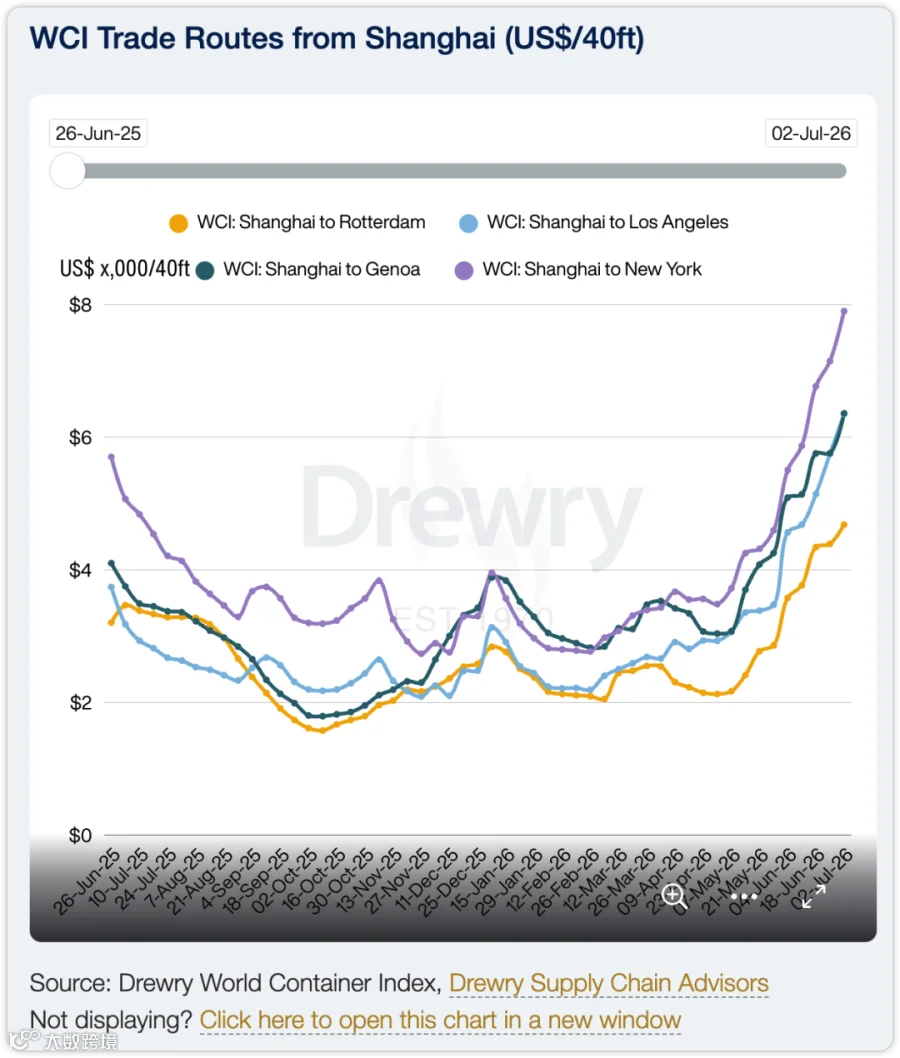

近期,Drewry 世界集装箱指数(WCI)在一周内跳升 9%,站上每 40 英尺集装箱 4530 美元的高位。业内人士指出,这并非普通季节性波动,而是自 2022 年疫情巅峰以来最凶猛的一次现货运价反弹。

图源:Drewry

具体航线方面,上海至纽约运价飙升 11% 至 7902 美元/FEU,上海至洛杉矶上涨 10% 至 6349 美元/FEU。上海出口集装箱运价指数(SCFI)连续第十周上扬,最新报 3326.87 点,较 4 月低点累计涨幅近 77%。

图源:Drewry

运价暴涨背后的博弈

Vespucci Maritime 创始人 Lars Jensen 指出,急剧上涨由强劲需求和满载船舶驱动。船视宝分析认为,这是货主与船东之间新一轮博弈的开端,体现了供给端“精准控量”与需求端“强于预期”的拉锯,也是 2026 年下半年乃至 2027 年行业格局重塑的前哨。

供给端的动作尤为值得警惕。Drewry 记录的 8 个航次停航和 11% 船队滞港,不仅是拥堵结果,更是船东供给管理的经典工具。

- 停航(Blank Sailing):本质是船公司主动取消预定航次,减少有效运力投放。在需求回暖窗口,此举能快速推高现货价格并维持高舱位利用率。

- 滞港现象:11% 的滞港率部分源于货量激增导致的港口堆场爆满,但也可能包含战略性“控船”因素,即让部分船舶在锚地待命,根据运价信号决定是否投入市场。

对产业链的影响与挑战

对中国出口货主而言,此轮上涨时机不利。美线单柜运费较低谷期增加 3000-5000 美元以上,对于纺织、家具、机械零部件等低利润行业,成本压力巨大。部分订单可能因成本上升而取消,或加速转向越南、印度、墨西哥等替代产地,被动推动“中国 +1"战略。反之,拥有强议价力与高附加值产品的企业,可通过提价转嫁成本。

对进口商与欧美零售商而言,货运成本上升将传导至终端价格,影响通胀数据与消费信心。Walmart、Target 等巨头或将面临毛利压缩与库存策略调整的双重考验。

结语:构建穿越周期的韧性

从 WCI 尖峰到 SCFI 十连涨,2026 年的集装箱市场正在书写新篇章。这不仅是价格反弹,更是全球贸易复苏、供应链重构与行业利益博弈的综合体现。行业在为需求回暖振奋的同时,也需对货主面临的成本压力、潜在供给过剩风险及船公司“控量艺术”保持清醒。

航运业的周期性极端且残酷,真正的战略高度在于构建穿越周期的韧性:货主的供应链韧性、物流企业的服务与数字化护城河、船东的运力纪律与绿色转型能力。

注:以上榜单仅展示 TOP100 班轮公司。如需查询其他公司的运力规模和船舶资源,可借助专业数据工具进行自定义探索,查看全球船舶及港口分布格局,以数据辅助业务决策。