工资挂“其他应收款”?拆分薪酬避个税?在 2026 年税收大数据严密监管下,此类“小聪明”已无处遁形。本文结合最新稽查案例,深度解析金税四期下的工资涉税风险与自查要点。

01 典型稽查案例:工资挂账被查,补罚超百万

2026 年 6 月,江苏税务曝光一起典型案例:苏州某安装工程有限公司因违规发放工资被稽查,最终需补缴税款、滞纳金及罚款合计104.94 万元。

一、违法事实隐蔽性强

2020 年至 2023 年期间,该企业利用“其他应收款"科目挂账,将本应发放的 713.06 万元工资薪金伪装成股东个人借款,导致未代扣代缴个人所得税 48.13 万元。

二、大数据稽查路径解析

税务机关依托大数据系统,通过以下四步精准锁定疑点:

第一步:科目异常预警

系统扫描发现,该公司“其他应收款”余额从 2020 年的 0.18 万元激增至 2023 年的 1582.96 万元,占总资产 37.4%,远超行业均值,直接触发风险预警。

|

年度 |

其他应收款余额 |

|

2020 年 |

0.18 万元 |

|

2021 年 |

996.2 万元 |

|

2022 年 |

1081.04 万元 |

|

2023 年 |

1582.96 万元 |

第二步:锁定大股东账户

明细账显示,挂账对象高度集中于法定代表人徐某某,且连续三年只增不减,明显违背常理。

第三步:追踪资金流向

调阅银行流水及凭证后发现,这些所谓“借款”最终流向了众多自然人,并未用于公司经营或股东消费。

第四步:数据对碰,实锤锁定

将资金接收方名单与个税申报明细比对,结果高度重合——收款人均为公司在职员工。法定代表人承认,为少缴个税,将工资伪装成“股东借款”挂账。

重要提醒:工资违规无追溯期限。在金税四期环境下,历史违规数据可永久调取,企业切勿心存侥幸。

02 税务稽查核心逻辑:四组关键比对

2026 年,税务稽查不再依赖突击检查,而是依托金税四期系统进行多维度数据交叉比对。企业需重点自查以下四组逻辑关系:

1.“两税”工资收入比对(企税 vs 个税)

系统自动比对企业所得税申报表中的“工资薪金支出”总额与个税系统中的“工资薪金所得”总额。

- 若企税工资远大于个税工资:涉嫌虚列成本、偷逃企业所得税(计提未发或未申报)。

- 若个税工资远大于企税工资:可能存在账外发放工资或会计核算错误。

提示:两者虽存在时间性差异,但不应长期、重大偏离。

2. 资金支付流核查(账面计提 vs 实际发放)

税务局通过银行流水核实“应付职工薪酬”借方实际支付金额。工资薪金税前扣除遵循实际发放原则,仅计提未发放部分须做纳税调增。

3. 人员真实性筛查(个税 vs 社保 vs 合同)

系统交叉比对个税申报、社保参保及劳动合同备案信息。若人数不匹配(如个税人数>社保人数),极易触发对“虚列人员、冒用身份”的核查。

4. 合理性校验(异常值自动筛查)

系统内置行业模型,自动筛查以下反常数据:

- 多数员工工资长期卡在免征额附近;

- 同一员工月薪恒定无波动,不符合业务逻辑;

- 年终奖单独计税办法一年内多次使用;

- 社保缴费基数与工资申报数据严重倒挂。

以上任何异常均可能引发对“拆分工资、虚报人员”的深入调查。

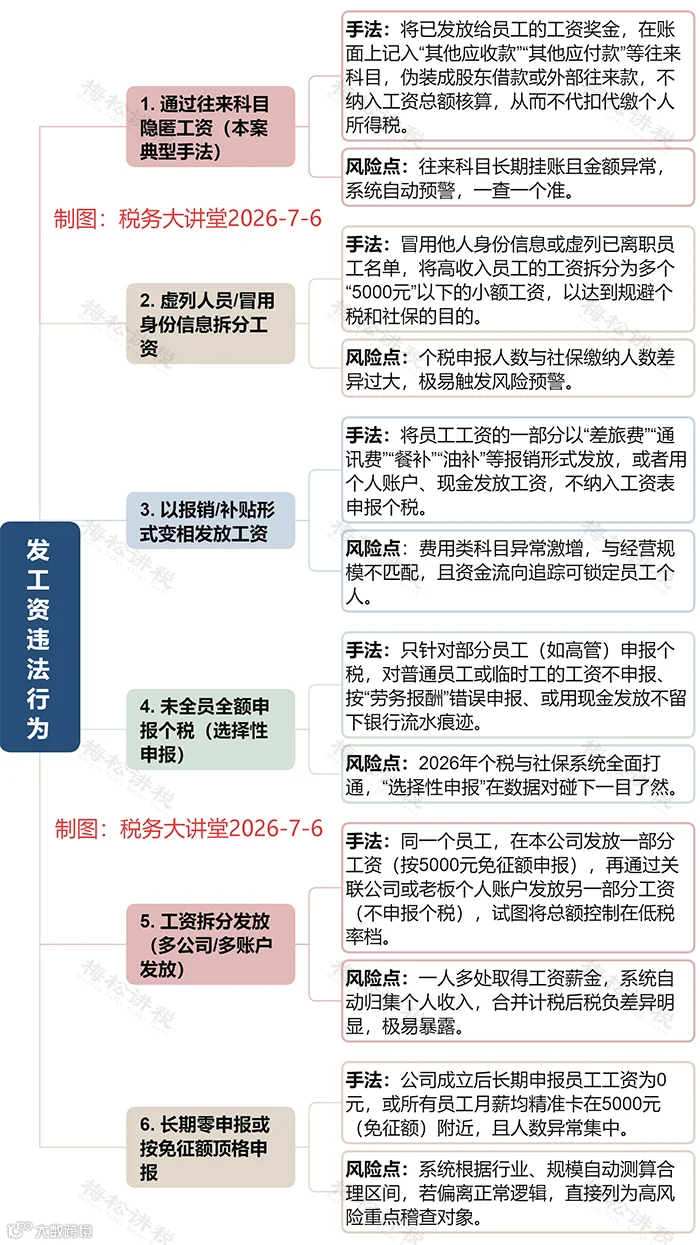

03 2026 年六大违法发薪行为警示

以下6 种发工资方式属于违法或违规操作,企业务必规避:

END