个人收入低于1000元/次,无需缴纳增值税!

增值税起征点调整,适用对象也从个人扩大到“小规模纳税人”,包含自然人、个体户和小规模!

核心规则简单易懂:

1.按期纳税起征点:以月为计税期间的,月销售额10万元以下免征;以季度为计税期间的,季度销售额30万元以下免征;

2.按次纳税起征点:从原500元提高至1000元/日次,一日内多次应税交易按日合并核算,灵活就业、打零工人群(授课、撰稿、外卖等)单次收入低于1000元的,无需缴税;

3.计税规则:销售额未达起征点全免;达到起征点,按不含税销售额 × 适用征收率全额计算。

举例:个人提供培训服务单日收入850元,免征增值税;若收入1500元,则按1500元为基数计算缴纳增值税。

也就是说,像教授、学者给高校、企业授课的劳务费,低于1000元/日次,将不用缴纳增值税。个人跑外卖、撰稿等打零工低于1000元/日次,也不用缴纳增值税!

此外,2026年起还有18类情形免征增值税,涵盖农业、医疗、教育等多个领域,是个体经营和各类从业者的重要福利。

个体户专属利好!

个人所得税减半征收!

为支持个体工商户发展,个税减半征收政策延续至2027年12月31日,无门槛享受,所有个体户均可适用:

1.享受主体

所有个体工商户。无论你是开小餐馆、做网店、开理发店,还是从事其他个体经营,只要是个体工商户,就符合这个条件!

2.优惠内容

年应纳税所得额不超过200万元的部分,减半征收个人所得税;该政策可与残疾人、退役军人创业等其他个税优惠叠加享受!

3.适用方式

查账征收、核定征收的个体户均可享受,无额外申请条件。

4.减免税计算公式

减免税额=(经营所得应纳税所得额≤200万元部分的应纳税额 - 其他政策减免税额×该部分所得额÷总经营所得应纳税所得额)×50%

举例:个体户年应纳税所得额8万元(税率10%,速算扣除数1500),同时享受残疾人减免税额2000元。

该个体户减免税额 =[(80000×10%-1500)-2000]×50%=2250(元)

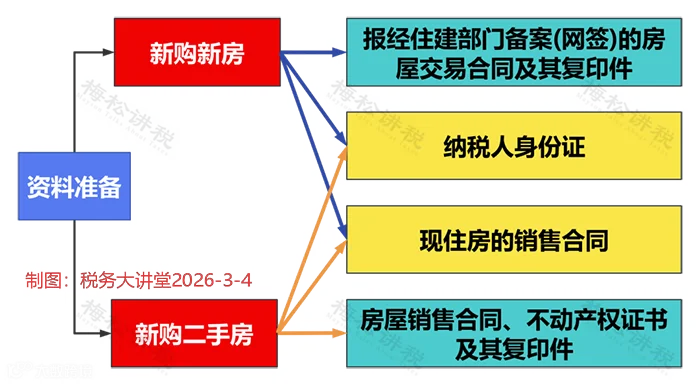

住房交易利好!

同城市换房,个税可退!

财政部、国家税务总局和住房城乡建设部联合发布了一项重磅政策:

1.政策核心

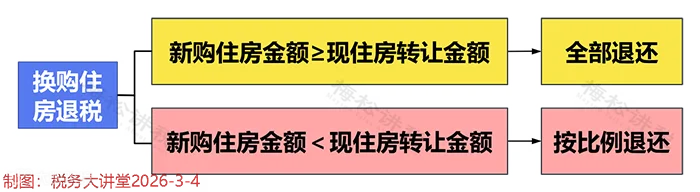

对2026.1.1—2027.12.31期间出售自有住房,并在出售后1年内重新购买住房的纳税人,对其出售现住房时缴纳的个人所得税予以退税!

2.享受条件

☞同一城市:纳税人出售和重新购买的住房应在同一城市范围内;

☞产权关联:出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

3.办理方式

向售房时缴纳个税的税务机关,提交售房、购房合同等相关材料,税务机关审核后即可办理退税。