根据上海市第三中级人民法院发布的公告,开店宝支付服务有限公司(以下简称“开店宝支付”)申请破产清算一案,已定于2026年7月16日上午9时30分在该院第十三法庭公开开庭审理。案号为(2026)沪03破申985号。

根据公开的开庭公告详情显示,该案件的最新进程目前处于“破产申请审查”阶段。这意味着法院将依法对开店宝支付的破产申请进行审查,以裁定是否正式受理该公司的破产清算请求。

公开资料显示,开店宝成立于2006年2月,注册资本1.2亿元,公司曾以“服务中小微商家”为使命,致力于通过科技创新搭建基于支付场景的高效、智能的“支付+”服务平台。在其发展巅峰期,开店宝在全国拥有38家分公司,业务版图遍布全国。

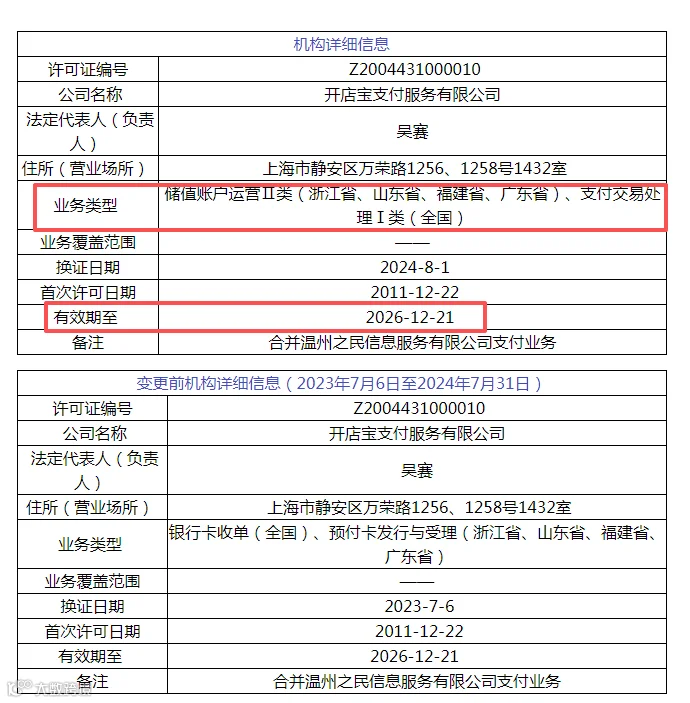

开店宝于2011年12月获得中国人民银行颁发的《支付业务许可证》,获准开展全国范围的银行卡收单业务,后增加预付卡发行与受理(浙江省、山东省、福建省、广东省)业务许可。2024年8月1日换证时,业务类型变更为储值账户运营Ⅱ类(浙江省、山东省、福建省、广东省)、支付交易处理Ⅰ类(全国)。牌照有效期至2026年12月21日,这也意味着在牌照有效期内选择了提前下牌桌。

被剥离出上市公司体系,支付业务暂停

开店宝支付的陨落并非一日之寒。它曾是上市公司亚联发展旗下的核心资产。2016年,亚联发展斥资9.45亿元收购开店宝支付母公司45%的股权,将其纳入合并报表。然而,随着合规问题的不断暴露和业绩的下滑,开店宝科技集团有限公司在2022年被彻底剥离出上市公司体系。

资本的退场切断了重要的输血通道。早在2024年12月11日,开店宝便发布《支付业务暂停公告》,坦言“由于经营状况的变化”,为最大限度保护商户及合作伙伴利益,决定即日起对现有存量业务进行有序退出和清理,并于2024年12月31日之后暂停所有存量支付业务。这一“持牌主动停业”的举动,已是其资金链断裂、难以为继的明确信号。

回顾开店宝支付的衰败轨迹,“合规失控”是其最致命的软肋。因在支付结算、收单管理、反洗钱及外包服务商管理等方面屡次违规,开店宝支付及其分公司数次被监管重罚。其中,开店宝支付河南分公司曾因违反特约商户管理规定、与身份不明的客户进行交易等违法行为,被央行开出1984万元的大额罚单,创下其单笔处罚纪录。

罚单持续侵蚀着企业的利润与现金流。与此同时,企查查数据显示,开店宝目前有多达257条欠税公告,涉及增值税、城市维护建设税等多个税种。

此外,因长期大规模开展套码、跳码等违规业务,开店宝还面临着中国银联发起的巨额手续费追缴。

在商户押金退还、监管罚款、税务欠款、银联追偿等多重债务的积压下,公司资产已不足以清偿全部债务,最终只能走向破产清算。

作为一家曾持有央行颁发《支付业务许可证》的第三方支付机构,开店宝支付若最终进入破产清算程序,将是支付行业监管趋严与市场优胜劣汰机制下的又一典型案例。

近年来,支付行业全面告别粗放式扩张,进入强监管与合规发展的新阶段。支付牌照早已不再是“免死金牌”,严守合规红线,才是机构存续的核心底线。开店宝的黯然离场,不仅为所有支付机构敲响了警钟,也预示着在存量竞争时代,缺乏核心竞争力与合规意识的机构,终将被市场加速出清。

温馨提示:由于微信修改了推送规则,需读者经常留言或点“在看”“点赞”,否则会逐渐收不到推文!如果你还想每天看到我们的文章,请将税筹圈设为星标或每次看完后点击一下页面下端的“在看”“点赞”,谢谢大家。

灵活用工、互联网财税同业交流群已开通,入群请加微信:xinshuichat

部分内容来自互联网,如有侵权请及时联系我们。原创稿件未经授权不得转载,否则将追究法律责任。在获得授权转载后,须在文章标题后注明“文章来源税筹圈(ID:shuichouquan)”。