昔日风光无限的建筑防水、保温材料行业龙头,如今彻底坠入谷底。

7月6日晚间,*ST亚士(603378)发布最新司法拍卖进展公告,公司回购专用账户所持749万股无限售流通股已全部拍卖成交,占公司总股本1.75%。这批股权由江苏省常熟市人民法院通过司法拍卖平台处置,目前拍卖流程已走完,后续将进入余款缴纳、股权过户阶段,公司股权结构及经营局势依旧充满不确定性。

一纸拍卖公告,撕开了亚士创能濒临破产的惨烈现状。短短三年时间,这家曾经稳居行业第一梯队的“防水龙头”,从稳定盈利的优质企业,沦为资不抵债、现金流枯竭、工厂停产、大规模欠薪、司法缠身的风险企业,陨落速度之快,在建材行业实属罕见。

营收利润断崖崩塌:三年从盈利6000万到巨亏13.8亿

亚士创能的危机并非突发,而是持续恶化、加速失控的过程。

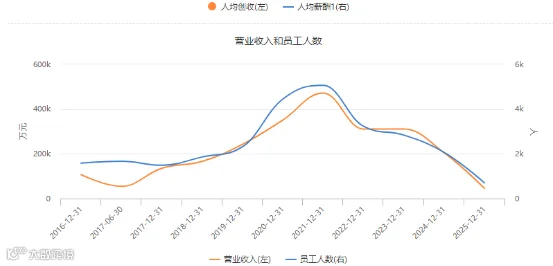

2023年,公司尚且维持稳健经营,全年实现营收31.10亿元,归母净利润6017万元,在建筑节能材料赛道保持着稳固的市场份额与盈利能力。

转折发生在2024年,行业红利褪去后,公司业绩率先崩盘。当年营收大幅缩水至20.52亿元,首度出现大额亏损,全年归母净亏损3.29亿元。

进入2025年,颓势彻底失控,经营状况加速恶化。全年营收暴跌至4.62亿元,较2023年缩水超85%;亏损缺口进一步放大,全年归母净亏损高达13.81亿元,彻底陷入“营收崩塌、亏损扩大”的恶性循环。

2026年一季度,亚士创能并未迎来复苏曙光,业绩持续探底。单季营收仅3569.13万元,同比下滑65.60%;归母净利润亏损9759.03万元,亏损幅度同比小幅扩大。除保温材料板块逆势增长87.98%外,亚士创能其余所有核心产品线全线大幅下滑,主营业务基本陷入瘫痪。

负债率突破104%:彻底资不抵债,破产风险高悬

业绩崩盘的背后,是失控的债务压力,亚士创能目前已处于实质性资不抵债状态。

截至2026年一季度末,亚士创能总资产仅38.9亿元,而总负债高达40.5亿元,资产负债率飙升至104%,净资产彻底为负。

数据来源于东方财富、企业年报

回溯近十年财务数据,亚士创能债务风险早已逐步累积。2025年中期,其资产负债率突破80%风险红线;2025年底正式突破100%资不抵债临界点,2026年负债率持续走高,债务危机彻底固化。

惨烈裁员86%:从5061人到707人,欠薪乱象频发

经营危机下,大规模裁员、持续欠薪成为亚士创能的常态,亚士创能内部人心彻底溃散。

2021年是亚士创能人员规模巅峰,彼时员工总数达5061人。2022年起,亚士创能开启激进裁员模式:2024年底员工人数锐减至2065人,两年裁员2996人,裁员比例达59%。

据来源于东方财富、企业年报

截至2025年,裁员潮进一步加剧,亚士创能员工总数暴跌至707人,累计裁员比例高达86%,数千名员工被迫离场。

裁员之外,亚士创能深陷严重欠薪泥潭,多名员工被拖欠半年工资,过往推出的股权激励款项也无力兑现。内部怨声载道、团队彻底涣散,叠加部分股东持续减持,亚士创能经营根基彻底动摇。

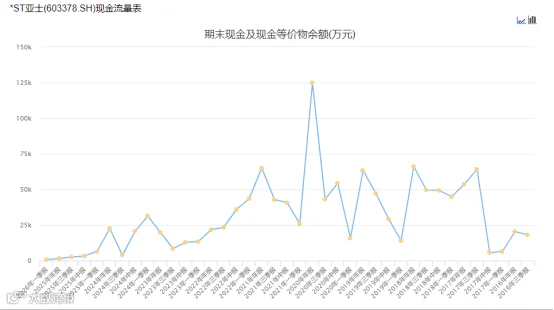

现金流全面枯竭:造血、融资双失效,可动用资金不足1500万

比亏损和负债更致命的,是彻底断裂的现金流。目前亚士创能经营、筹资现金流双双净流出,资金链濒临断裂,流动性近乎枯竭。

1、主业造血能力完全丧失

亚士创能经营活动现金流常年为负,主营业务失去自我造血能力。2025年经营现金流净额为-4076.94万元,虽较2024年-4.19亿元的巨额净流出有所收窄,但依旧持续失血。2026年一季度,经营现金流再度净流出1156万元,日常经营回款困难、入不敷出的困境毫无改善。

数据来源于东方财富、企业年报

2. 筹资活动现金流:净流出,融资能力受限

2026年Q1:筹资活动现金流净额为-841.71万元,由净流入转为净流出,显示企业通过外部融资获取资金的能力大幅下降,资金链压力进一步凸显。

3. 现金及等价物:极度紧张,受限资金多

货币资金:截至2025年末,亚士创能货币资金仅9826万元,其中受限余额达8362万元,实际可动用资金仅1464万元,难以覆盖日常运营和短期偿债需求。

资金链风险:亚士创能短期借款余额高达15.26亿元(其中3.83亿元已逾期),流动比率和速动比率极低(分别为0.29和0.27),已严重资不抵债,面临极大的流动性危机。

综上,亚士创能因房地产行业下行导致营收断崖式下滑,叠加前期举债扩张的沉重负担,现金流已陷入极度紧张状态,资金链面临严峻考验。

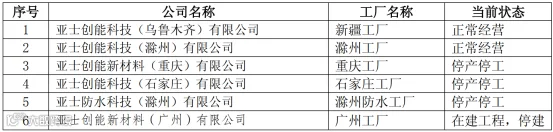

核心工厂全面停产,产能闲置印证订单崩塌

营收暴跌、订单流失的最直观体现,是核心生产基地全面停工。

公开信息显示,亚士创能重庆、石家庄、滁州三大核心工厂已全部暂停生产。值得注意的是,这三大工厂的营收贡献占比逐年攀升,2024年已达30.12%,是亚士创能核心产能支柱。

数据来源于东方财富、企业年报

对于停产举措,亚士创能官方解释为“缩减运营成本、优化生产效率”,同时表示依托滁州、新疆剩余产能可保障现有市场供应。但本质上,这是订单大幅萎缩、市场份额流失、产能严重过剩的无奈妥协——无单可产的工厂,每一日运转都意味着新增亏损。

司法缠身、信用破产:被执行超3.4亿,实控人26次被限高

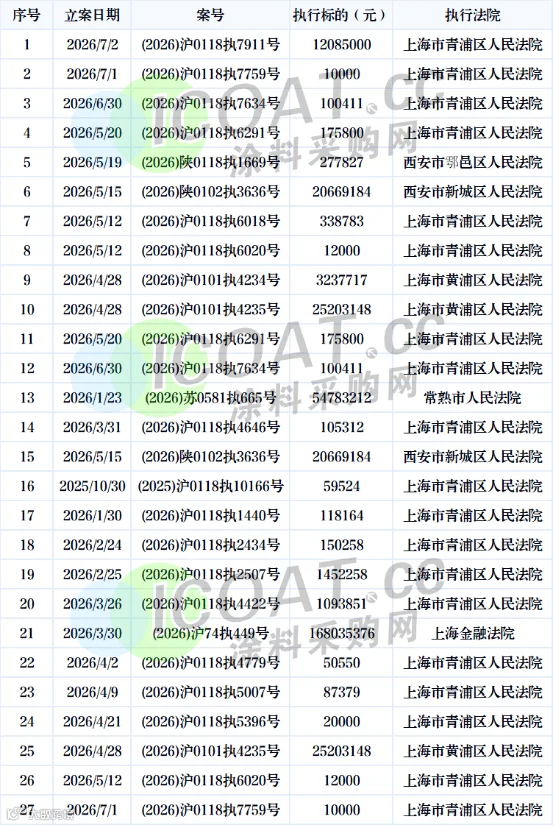

亚士创能及其部分子公司因债务纠纷、欠薪等问题,近期频繁被列为被执行人,并面临多项司法执行及信用惩戒。具体情况如下:

自2025年10月以来,亚士创能目前处于执行案件高达27件,涉及金额累计超3.4亿元,占总资产的8.87%,执行法院包括上海市青浦区人民法院、西安市新城区人民法院、常熟人民法院等。

数据来源于企查查

实际控制人被限高:亚士创能实际控制人李金钟因相关债务纠纷,自2025年8月份以来,已经26次被法院限制高消费。

资产被冻结:因部分借款、商票及应付款项未能按期支付,亚士创能部分银行账户被查封、冻结;同时,亚士创能控股股东及实际控制人持有的公司股份因债务纠纷被轮候冻结。

从行业龙头到濒临破产,亚士创能的坠落,是典型的行业周期误判+激进扩张反噬的结果。

过去地产行业上行周期,亚士创能盲目乐观,对行业周期波动缺乏敬畏,大举举债扩张、新建产能,重资产布局导致负债高企。随着房地产、建筑行业持续深度调整,下游需求大幅萎缩,公司订单、营收应声暴跌,高额债务成为沉重枷锁。

叠加自身现金流管理失控、风险管控缺失,亚士创能无法抵御行业下行冲击,最终陷入“业绩亏损→现金流枯竭→债务违约→司法缠身→经营停滞”的连环死局。

如今的亚士创能,产能停摆、团队溃散、资金枯竭、债务压顶,已然站在退市与破产的悬崖边缘,昔日防水龙头的传奇,终究彻底落幕。

来源:涂料采购网,转载请注明出处,如未经许可或未注明出处,将追究法律责任。

责任编辑:王立宏 18911461190

独家专访