2026年4月,本田旗下贸易公司与中国优必选签约,帮中国人卖机器人。人形机器人的发明者,开始做起了中国产品的渠道商。

这可能是2026年全球具身智能最具象征意义的一幕。

2026年已经过半。具身智能产业的热度不需要再论证——融资、量产、IPO,每个关键词都在兑现。

但如果把视角从单点事件拉到全球版图,一个更底层的格局正在凝固:中国、美国、日本,三个国家在人形机器人这条赛道上,跑出了三条截然不同的轨迹。

没有人能包揽全部环节。没有人能独自走向终局。但每个角色的筹码——以及短板——正在前所未有地清晰。

1

中国:供应链的密度,就是话语权

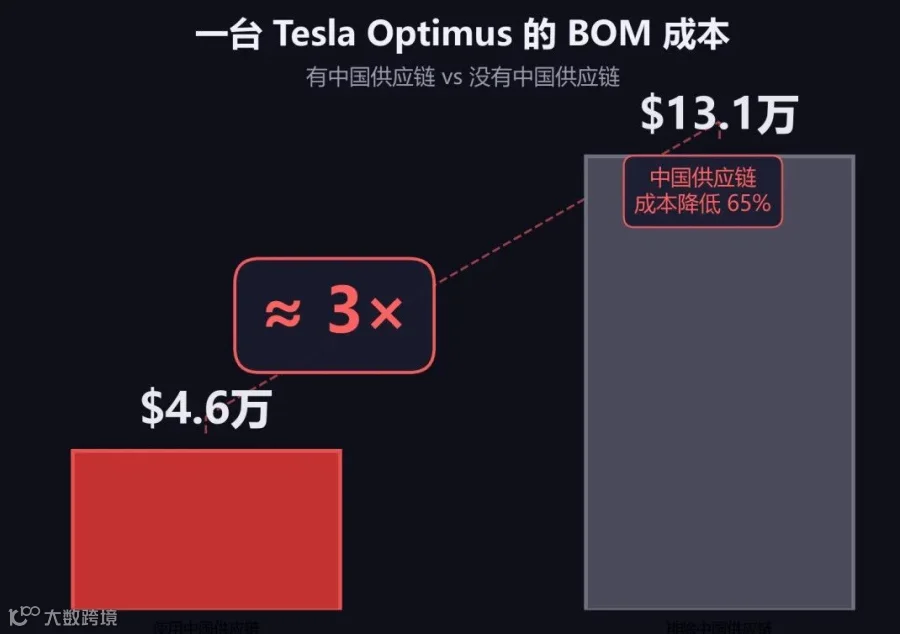

2026年6月,Counterpoint Research发布了一份特斯拉Optimus V3的供应链拆解报告。报告里有一个数字直接锚定了当前全球具身智能的物理现实——一台Optimus,使用中国供应链,BOM成本约4.6万美元。排除中国供应链,BOM成本约13.1万美元。差了近三倍。

Optimus BOM成本对比(来源:Counterpoint Research)

不是某一家公司的差距,是整个供应生态的差距。

一台人形机器人身上的关节模组、减速器、丝杠、电机、力传感器——这些"身体"的构成要件——中国已经构建了全球密度和完整度位居前列的配套体系。据证券时报报道,绿的谐波在国内谐波减速器市场占有率超过60%,且已进入特斯拉墨西哥供应链;汇川技术的伺服系统在国内市场份额领先。在身体硬件层面,中国已成为成本和供给基线的重要决定者。

这种供应链密度直接转化为两个结果。

第一,价格

宇树G1人形机器人海外售价约1.6万美元;同等参数下,美国同类产品售价远高于中国产品。消费级机器人产品的入门价格已经跌破1万元人民币——比一台高配iPhone还便宜。这不是补贴的结果,是全域国产化的结果。据行业分析,头部企业整机零部件国产化率已超过90%,核心零部件整体国产化率已提升至70%-85%。

第二,出货量

据赛迪研究院2026年3月发布的《2025年人形机器人市场研究报告》,2025年中国人形机器人整机出货约1.44万台,占全球总出货量的84.7%。仅前六家中国企业(宇树、智元、乐聚、加速进化、松延动力、优必选)就合计占据全球出货量的74.1%。2026年上半年,智元第15000台机器人下线,宇树IPO注册生效。

量不等于利润,量不等于技术领先。但量意味着数据,意味着迭代机会,意味着学习曲线——而具身智能的长期竞争力,很大程度上取决于谁能以更快的速度从真实物理世界中获取高质量交互数据。

2

美国:强在大脑,困在身体

如果说中国的牌在"身体",美国的牌在"大脑"——而且这张牌,目前依然很硬。

摩根士丹利2026年5月发布的《Humanoid 100——全球人形机器人推动者名单》中,"大脑"环节共约22家公司,美国占约15家,覆盖了从基础模型(Google、Meta、Microsoft)、AI芯片(NVIDIA、高通、Intel)到模拟仿真软件、芯片设计工具的全链条。而中国大陆进入"大脑"环节的企业,约为2家(百度、地平线)。

这个差距不是小数。具身机器人的"大脑"——从语言理解、任务规划到物理世界建模——底层依赖的基础模型、训练框架、推理芯片,大部分仍由美国公司定义。英伟达的ProjectGR00T是面向人形机器人的专用基础模型平台,JetsonThor是端侧推理芯片;FigureAI的Helix系统建立在OpenAI的推理能力之上;波士顿动力Atlas搭载GoogleDeepMind的GeminiRobotics。无论哪国的机器人公司做大,"大脑"这一层大概率要在美国技术栈上运行。

但美国的优势有一个结构性的脆弱之处:身体依赖中国供血。Counterpoint的数据已经说明——离开中国供应链,一台Optimus贵三倍。这不仅是成本问题。中国在关节模组、减速器、力传感器等环节的份额之重,意味着即便一家美国机器人公司想要"去中国化",短期内也找不到同等规模和性价比的替代产能。

美国的领先在"软"的层面——算法、模型、生态;中国的领先在"硬"的层面——零部件、组装、规模。两者目前相互需要,但这种"不对称相互依赖"能维持多久,取决于地缘政治变量,而非纯商业逻辑。

3

日本:祖师爷的"加拉帕戈斯困境"

在日本,人形机器人有一个长长的前史。

2000年,本田ASIMO在纽约证交所敲钟,全球媒体宣告"机器人时代来临"。ASIMO可以行走、上下楼梯、识别面孔,在当时超出了所有人的想象。2005年爱知世博会,丰田的机器人吹奏小号,索尼的QRIO表演舞蹈。日本是全球最早将"人形机器人"变成公众记忆的国家。

ASIMO历年制造机器人(来源:直观学机械)

26年后,日本的人形机器人整机量产数量:零。

这不是夸张。截至2026年4月,日本尚未有一款人形机器人进入规模化量产。本田的ASIMO已于2018年停止研发项目;丰田的机器人仍在开发阶段,尚未上市。

而与此同时,2026年上半年,在日本发生了几件事:

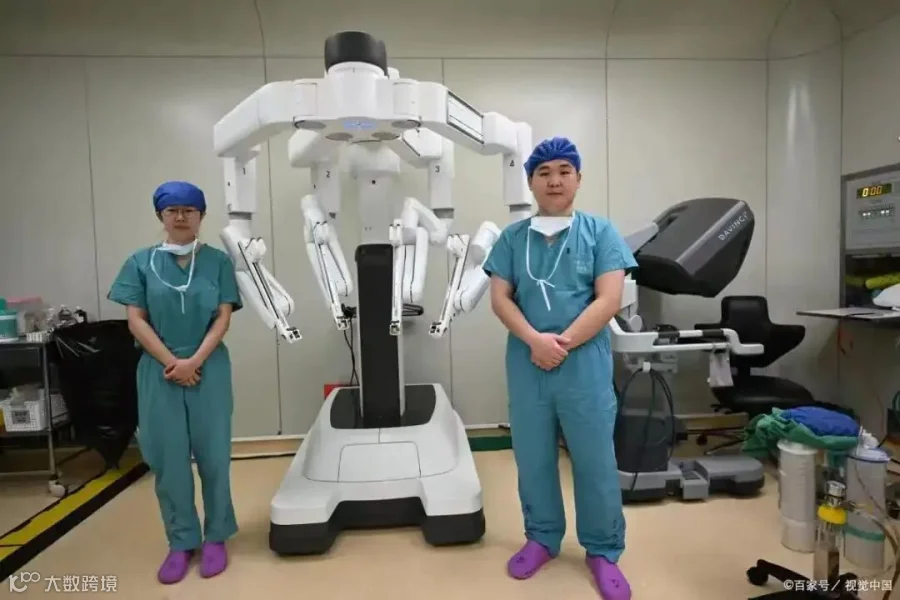

3月,宇树G1人形机器人进驻筑波大学附属医院,完成日本首个人形机器人医院概念验证,承担导诊、标本运送任务,实现"零跌倒、零碰撞"。引入方是日本AI公司ZEALS。

筑波大学附属医院宇树G1试运行(来源:百家号)

4月,本田集团旗下本田贸易(中国)与优必选子公司优奇智能签署战略合作,将Walker系列人形机器人纳入全球供应链,涵盖日本市场。

本田与优奇签约(来源:机器人大讲堂)

5月,GMO集团子公司GMOAI&Robotics在东京涩谷总部设立人形机器人研究所,与日本航空在羽田机场启动机器人货物搬运测试。

羽田机场GMO机器人测试(来源:中国机器人产业联盟)

6月,GMO正式签约成为宇树科技日本官方代理商,G1以日租10万日元起的价格面向日本企业提供租赁服务。

GMO代理宇树G1租赁展示(来源:新浪科技)

GMOAIR社长内田朋宏在接受采访时有一句公允而坦诚的判断——"目前能够实现量产且具备销售体系、实际可购买的,只有中国制造的产品。"

本田贸易在卖优必选,而不是本田自己的机器人。GMO在代理宇树,而不是日本本土产品。这就是2026年日本具身智能最本质的现实。

APNews在2026年5月的一篇报道中用了日本的一个商业术语来形容这种处境——"加拉帕戈斯综合征",指技术在一个封闭生态中高度进化、却与全球市场脱节、最终丧失输出能力的状态。日本人形机器人的机械精密度至今是全球公认的水准——本田在2026年5月东京人形机器人峰会上展示的四指机械臂可以穿针引线——但在供应链速度、成本控制、量产工程化这些"不那么性感但决定生死"的维度上,日本被拉开显著差距。

当然,日本并未出局。在精密减速器领域,哈默纳科仍然是全球公认的技术参照系;在文化层面,日本社会对机器人的接纳度天然较高——据NEC调查,日本公众的AI焦虑率约为28%,而美国约为50%。京都人形机器人协会的目标是2027年内实现国产量化。日本正在摸索一条务实的路径"中国硬件+日本软件与系统集成",在可预见的未来,这可能是日本最高效的参与方式。

如果说产品参数是"术",那么这次发布会真正值得产业界关注的,是"道"层面的趋势。人形机器人商业化,B端工业路线与C端消费路线正在形成差异化发展格局。

4

终局未至,但筹码已在桌上

三句话概括当前全球具身智能的格局:

中国把持"身体"——供应链密度、整机制造、量产速度已形成短期内他国不易复制的成本优势。

美国研发"大脑"——基础模型、AI芯片、仿真生态,定义了机器人"聪明到什么程度"的能力上限。

日本坚守"精密件"——精密器件仍有技术长板,但整机商业化的窗口正在快速收窄。

但这幅图景并非静态的。

中国的真正考题不在"身体"——这块阵地已经相当坚实——而在"大脑"的自立能力。当全球具身大脑生态中仅有个位数中国企业拥有话语权时,硬件端的份额越重,对上游AI技术栈的依赖反而越深。这是中国具身智能产业链上需要持续突破的环节。

美国的真正考题不在"大脑"——这块优势短期内难以动摇——而在"身体"的脱钩成本。如果地缘政治断裂迫使供应链"去中国化",整机成本飙升数倍的代价,足以拖慢美国人形机器人从实验室走向工厂的速度——而具身智能恰恰是一个必须在真实物理世界中跑数据才能进化的行业。

日本则在赌第三条路:不追求整机称霸,而是成为精密器件和场景定义环节的"隐形冠军",同时以文化优势承接消费级落地需求。

全球具身智能的竞争,本质上不是一场百米冲刺,而是一场供应链深度×AI能力×制造效率×市场规模的四维博弈。2026年,三个国家的角色分工已经摆在了牌桌上。但最终格局落定之前,还有一个更深的问题需要回答:

当"身体"和"大脑"捆绑在不同的国家,这个行业能在全球化断裂的裂缝中走多远?

这个问题,目前还没有人知道答案。

合规与免责声明:

本文基于公开信息整理,仅供产业交流参考,不构成投资建议。文中行业数据信息均注明来源出处,数据截止日期为各来源标注时间,如有版权问题请联系后台及时删除。

往期精彩