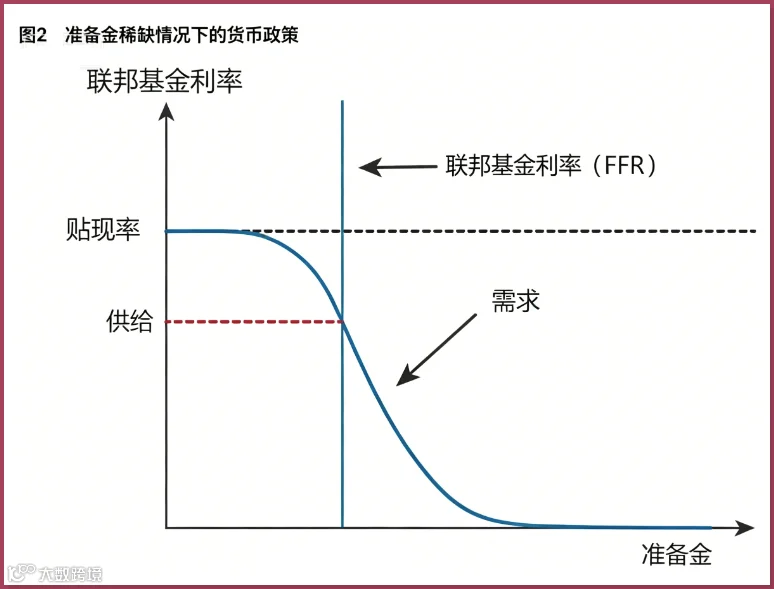

2008年金融危机以前,美联储对利率的掌控,是建立在一种精密的操控体系之上。当时,银行体系持有的准备金总额极少,常态下仅数百亿美元,公开市场操作室每天早晨都需要精准计算全系统的流动性缺口,并通过微调几十亿美元的国债买卖,将联邦基金利率锚定在目标水平。这便是经典的稀缺准备金框架,其运行核心在于“量价紧密联动”。

01

—

2008年之前:稀缺准备金与利率走廊

02

—

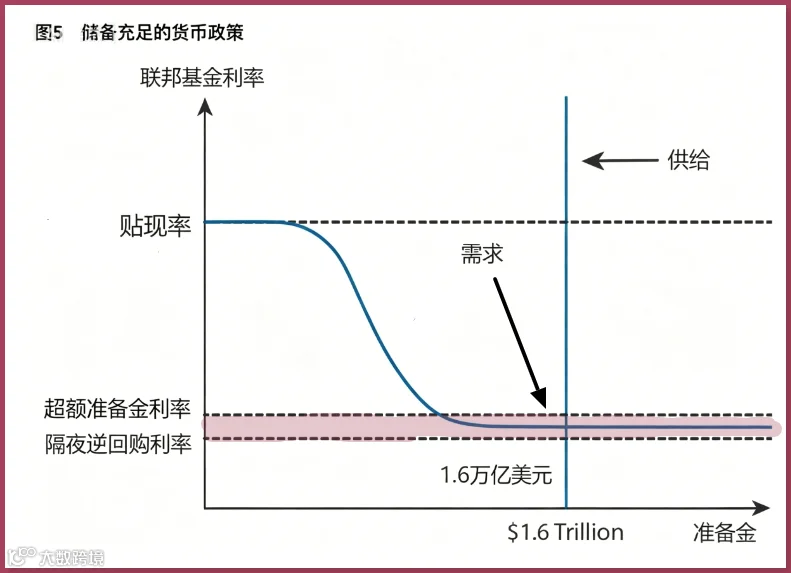

洪水与重构:充足准备金体系的诞生

03

—

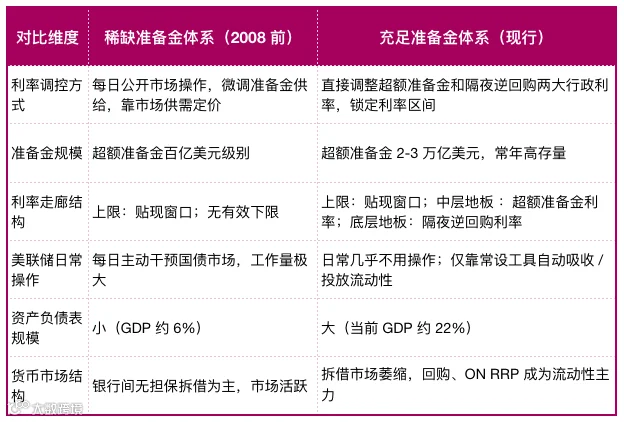

稀缺 vs 充足:两种模式的全面对比

此外,该框架在零利率环境下毫无操作空间。当政策利率贴近零时,依靠小额国债买卖调节准备金的方式失去宽松效力,只能启动大规模 QE,但原有体系无法承接量化宽松产生的海量超额准备金,倒逼美联储彻底更换准备金调控模式。

04

—

稀缺 vs 充足:现在会退回到稀缺准备金体系吗?

达拉斯联储主席洛根便是该观点的代表人物,其明确反对美联储退回稀缺准备金模式。与其通过制造“稀缺”来强迫银行减少准备金,不如通过制度改革来降低银行对准备金的“需求”,在维持充足框架的同时实现缩表。

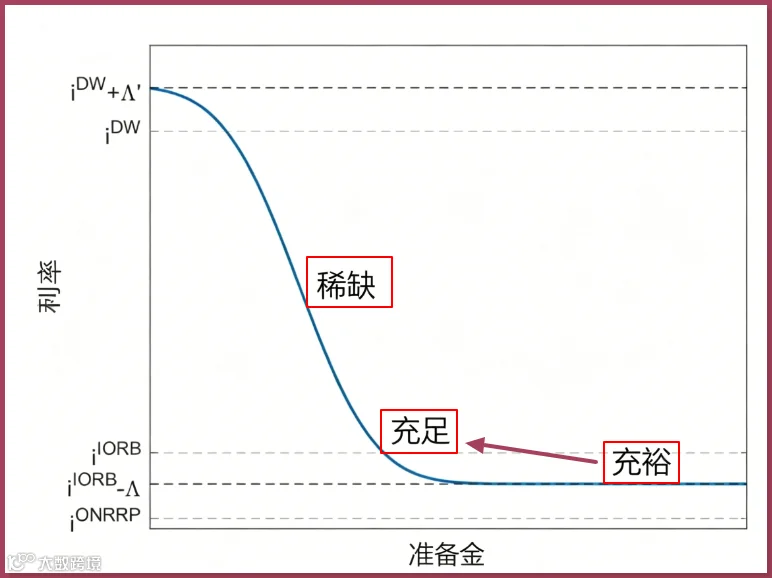

前美联储理事米兰联合三位联储经济学家发布的《美联储缩表用户指南》里则提出:美联储理论上具备回归稀缺准备金框架的可行性,但需要付出代价——比如市场利率波动加剧、央行需要更频繁动用流动性工具兜底。该报告更核心的建议为,通过优化金融监管政策,推动准备金需求曲线左移,在不引发货币市场流动性冲击的前提下,平稳完成缩表。

拉长时间维度来看,美联储长期货币政策框架是否迎来根本性变革,仍需等待沃什专项研究小组出具最终结论。但结合过往缩表实操经验可以判断:无论美联储最终是否回归稀缺准备金体系,后续缩表操作都会提前预留充足流动性和政策缓冲,稳步推进落地,避免复刻2019年流动性危机。

相关链接:

A New Frontier: Monetary Policy with Ample Reserves

Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve