2026年二季度金监总局公示行政处罚信息分析

(附571条处罚信息明细)

2026年二季度结束,定例更新季度处罚信息。按照之前的惯例,本分析的被处罚主体不包括保险公司和保险中介机构(除非中介机构为银行)。2026年第二季度,公示处罚信息的表格格式发生了变化,“行政处罚决定书文号”、“行政处罚依据”和“作出处罚决定日期”字段不再公布已成为普遍情况,为适应变化,整理整理处罚信息时,不再采集上述三个字段。此外,“主要违规事实(案由)”的表述也越来越笼统,参考性有下降的趋势。

一、总体情况

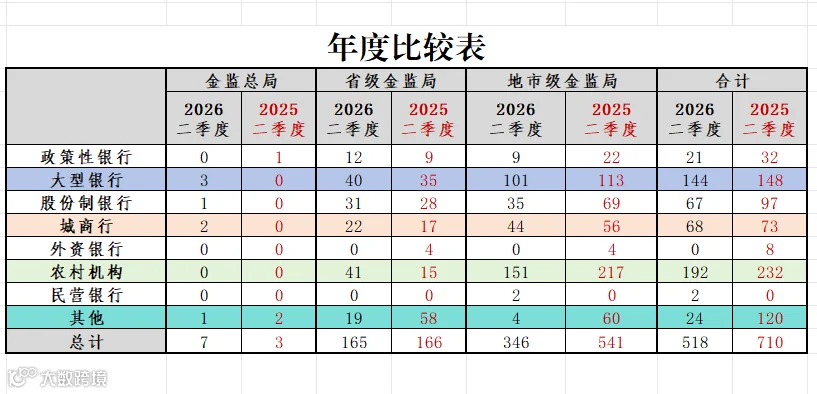

2026年二季度处罚信息分布情况表

从被处罚机构类型分布看,占比由高到低分别为:农村机构、大型银行、城商行、股份制行、政策性银行、其他,外资银行本季度内未有被处罚的记录。

处罚机构数量与2025年同期相比,如图所示:

根据信息显示,2026第二季度国家金融监督管理总局及其派出机构对348家机构共计罚款27,883.51万元,处罚单位数量较去年同期有较大幅度下降,单处罚金额增幅明显。单笔超100万元的罚单73份,超1000万元的罚单2份,最高单笔处罚金额为1675.00万元。

对186名个人共计罚1,043.30万元,31名个人被禁止终身从事银行业务或高管职责资格,51名个人被处以期限不等的从业禁止,660名个人被警告。

与2025年同期相比情况如下图所示

二、具体信息分析

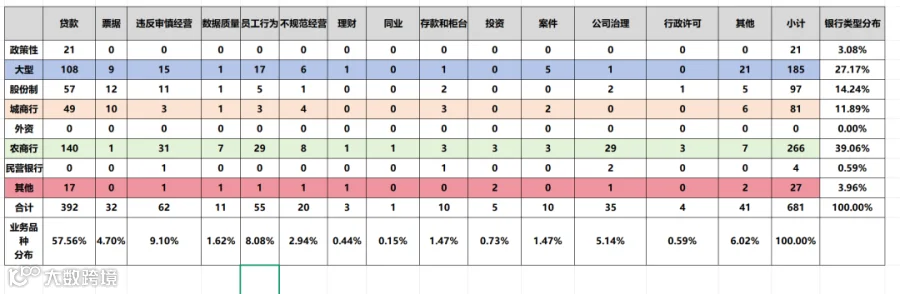

根据公示的处罚信息,我在分析时,将违规业务点分为如下几个类型贷款、票据、违反审慎经营、数据质量、员工行为、不规范经营、理财代销、同业、存款和柜台、投资、案件、公司治理、行政许可、其他。上述处罚信息共涉及违规点681个。有关情况请详见下图。

从违规点在业务类型的分布分析,位居首位的仍是贷款,占比57.56%,其次为员工行为、票据、公司治理、不规范经营。从违规涉及业务类型看,票据业务违规连续两个季度保持前三,与央行近期披露的社会融资规模中票据贴现业务爆发式增长可能相关。

以下对主要违规点内容进行概括性描述(不再包括违反审慎经营规则)

(一)贷款违规

主要违规点:冒用客户名义办理贷款、贷款“三查”不尽职、集团客户统一授信管理不到位、虚增存贷款规模、贷款风险分类管理不到位、违规发放贷款承接本行信托资产、以本行信贷资金转作银行承兑汇票保证金、核签核保不到位、贷款资金被挪用、车辆抵押贷款贷前调查不尽职、向“四证”不全的PPP项目发放固定资产贷款、未对关联企业进行统一授信、超企业实际需求发放银团贷款、贷款五级分类划分不准确、违规处置不良贷款、贸易背景审查不严、以信贷资金承接委托贷款、福费廷业务管理不到位、并购交易贷款管理不审慎、信用证贸易背景审核不严等。

(二)员工行为

主要违规点:员工违规向第三方企业出具承诺函、重要岗位员工构成受贿罪、员工从事违法活动、员工异常行为排查不到位。

(三)票据

主要违规点:银行承兑汇票贸易背景真实性审查不到位、贴现业务贸易背景审核不严、以本行信贷资金转作银行承兑汇票保证金、银行承兑汇票业务客户调查不审慎、贷款归还本行银承垫款、票据业务管理不到位等。

(四)公司治理

主要违规点:违规分红、关联交易未按规定备案审批、薪酬管理严重违反审慎经营规则、股东股权管理不到位、绩效考评不合规、违规下达存款考核指标、未对股东入股资金来源进行严格审查、重大关联交易未经董事会批准

(五)不规范经营

主要违规点:违规增加小微企业融资成本、服务收费不合规、服务收费质价不符、未按服务价格公示目录标准收取费用、合作机构收费管控不到位、抵押登记费违规由借款客户承担、一般性贷款承诺费收取管理不到位、向小微企业收取银行承兑汇票敞口风险管理费和贷款承诺费。

(六)其他

除上述突出违规问题外,以下违规点也值得关注:

通过买断式转贴现业务调节经营指标、私自变造海报开展不当宣传,监管检查发现问题整改落实不到位、融资担保中心合作业务开展不审慎、违规泄露客户信息、对代还款行为监测及管控不到位、信息科技管理不到位、违规出具金融票证,数据安全管理不到位、对辖内机构向房地产中介机构支付佣金问题管理不到位、重要信息系统投产变更风险管控不到位、重要信息系统应急管理不足、违反操作风险监管规定。外币现金管理存在缺陷等。

最后,上述信息搜集难免存在差错,请以官方公司和信息为准。个人整理这些处罚信息,虽使用了工具,但每日更新维护的工作量仍然十分巨大。本文欢迎个人转发,公众号转发请征得本人同意,若用于盈利性目的,请务必取得本人书面授权,请各位能理解支持我的工作,谢谢。

“阅读原文”可获取公示信息明细,提取码“1234”。