如果泡沫注定破灭,问题是它破得够不够晚

本系列三篇

① 当泡沫留下遗产:AI估值的第三种可能

② 泡沫的赛跑:资本积累 vs 信念崩塌(本篇)

③ 谁为泡沫买单:AI资本积累的分配效应

前情提要。Caballero 的模型把AI经济分成三块:技术区块(AI资本替代劳动)、资金区块(资本家越富所需回报越低)、投资区块(估值驱动投资)。三块叠加产生三个稳态:低资本(AI没部署)、中间(不稳定)、高资本(AI装够了,自我维持)。问题是,从低态出发理性定价到不了高态,需要一个临时「推力」。本篇讲这个推力。

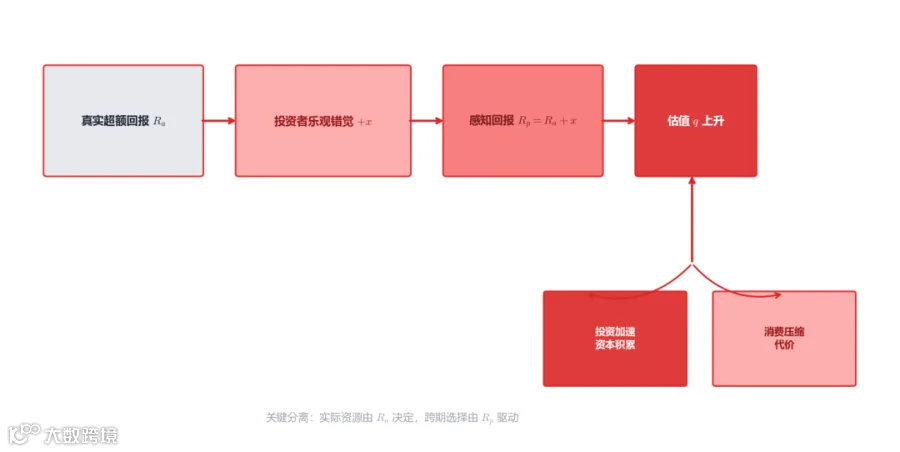

1 信念楔子:一个临时的「错觉」

Caballero 的过渡机制核心是一个叫「信念楔子」的东西,记作 x。

它的含义是:投资者观察到了一个关于资本超额回报的信号,觉得资本比实际更赚钱。他们把当前观察到的超额回报当作永久性的来定价。实际回报 Ra 没变,但投资者感知的回报 Rp 变了:

Rp = Ra + x

这个 x 就是楔子。它让投资者觉得持有资本更划算,于是估值 q 上升,投资加速,资本开始积累。

关键区分在于:实际资源由真实回报 Ra 决定,跨期选择由感知回报 Rp 决定。投资者按错觉行动,但经济按真实规律运行。这个分离是整个过渡机制的基础。

图 1 | 信念楔子机制:投资者乐观错觉推升感知回报,驱动估值上升,同时加速投资、压缩消费

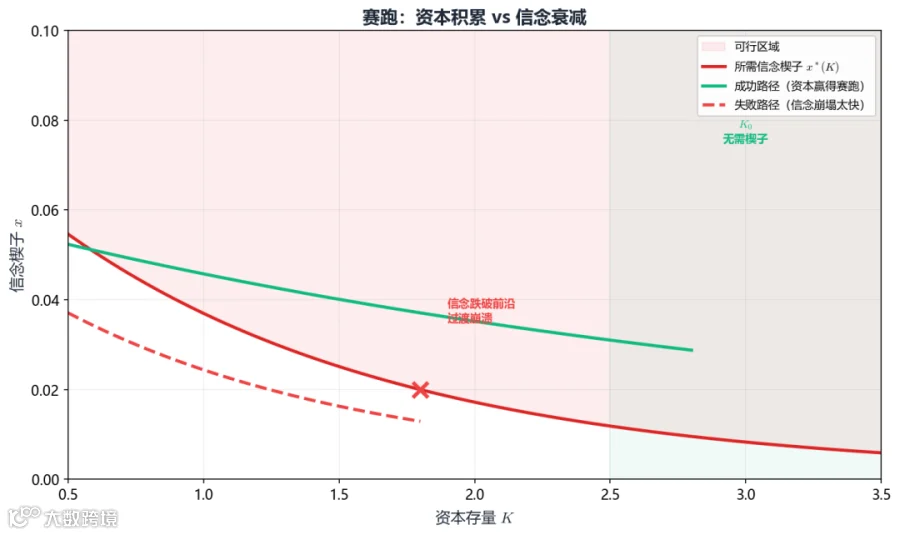

2 赛跑的两条曲线

过渡是一场赛跑,参赛者是两条曲线。

图 2 | 前沿曲线 x*(K) 递减,信念路径 xt 也递减。资本跑赢则成功,信念先跌穿则崩溃

第一条曲线:信念路径 xt。 投资者不是傻子,他们会学习。每当实际回报没有印证他们的乐观预期,信念就会衰减。论文用贝叶斯更新来建模这个过程。信念不会瞬间归零,但会持续下降。

第二条曲线:所需信念楔子 x*(K)。 这是一个门槛。在给定资本存量 K 下,至少需要多大的信念楔子才能维持高资本路径的可行性?这个门槛是递减的:资本积累越多,资本家财富越高,所需回报率越低,维持高态需要的「错觉」就越少。

当资本积累到某个点 K0 之后,所需楔子降到零。也就是说已经装了足够的资本,不需要信念支撑了,理性定价本身就能维持高态。

赛跑的规则很简洁:信念在下降,门槛也在下降。谁先到零,谁赢。

成功路径

如果信念衰减得慢,资本积累跑赢了门槛下降。在某一个时刻,资本跨入 K0 区域(资本装够了,门槛归零,高态自我维持)。此时信念还在正值,但它已经不需要了。高态的理性鞍形路径(给定资本存量下,理性定价引导经济收敛到稳态的路径)在当前资本存量下已经可用,估值可以平滑地过渡到理性高态定价。

泡沫留下了遗产。安装的AI资本改变了生产结构、收入分配、储蓄行为,经济永久性地到达了高资本稳态。即使最初的乐观信念最终被证伪,它做的事情是真的。

失败路径

如果信念衰减太快,在资本进入 K0 之前,信念就跌穿了门槛。此时高资本路径的可行性消失了。因为资本是预设变量(不能瞬间调整,只能随投资逐步积累),唯一能变的是估值 q。q 必须跳回低态的鞍形路径。

过渡崩溃。经济回到低态。但已安装的资本不会消失,经济从高于低态的资本存量开始,沿低态鞍形路径回落。资本白装了吗?也不完全是,但远不如成功路径的结局好。

3 信念的数学:贝叶斯外推

Caballero 没有把信念当作外生给定,而是给了它一个贝叶斯基础。

投资者观察一个关于资本超额回报的含噪信号。他们有一个先验,随着证据积累不断更新后验。信念衰减遵循一个简洁的闭式解:

xt = x0 / (1 + h0 × t)

ht = h0 / (1 + h0 × t)

这里 h0 是初始学习速度。h0 越大,信念衰减越快。h0 越小,信念越持久。

这个公式有个重要性质:信念永远到不了零(有限时间内),但它持续衰减。乐观不是永久的,但它的寿命取决于学习速度。

这里有个精妙的设计选择。Caballero 用的定价规则叫「预期效用定价」:在每个时点,投资者把当前的后验均值当作永久性的超额回报来定价。他们不对未来做复杂的动态规划,而是用一个简单的近似规则。这不完全是理性行为,但它是一个有纪律的近似,而且和金融文献中外推预期的传统一致。

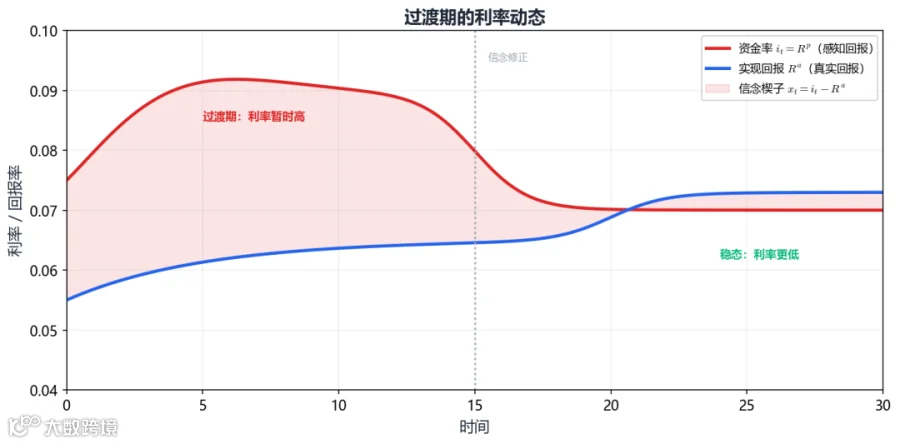

4 利率的双面性

过渡期有一个反直觉的利率现象:过渡期利率暂时偏高,但高态稳态利率反而更低。

图 3 | 感知回报(红)高于真实回报(蓝),差额是信念楔子。信念修正后利率回落到更低的稳态

原因分两层。

过渡期利率高:信念楔子提高了感知回报,感知回报推高了估值,高估值推高了投资需求。投资需求上升拉动资金需求,Euler方程隐含的资金率因此上升。也就是说,在过渡期,虽然实际回报并不高,但投资者觉得回报高,所以他们愿意以更高的利率借入资金来投资。

稳态利率低:一旦资本装够了,进入高态,收入分配向资本家倾斜,储蓄池变大,所需回报率下降。高态的利率反而低于低态。

这解释了一个当下的悖论。AI投资热潮推高了短期利率(大量资本需求),但AI如果兑现,长期利率应该走低(更多储蓄、更大资本存量)。论文把这两个方向统一在了一个框架里:过渡期投资需求推高利率,稳态储蓄供给压低利率,两者不矛盾。

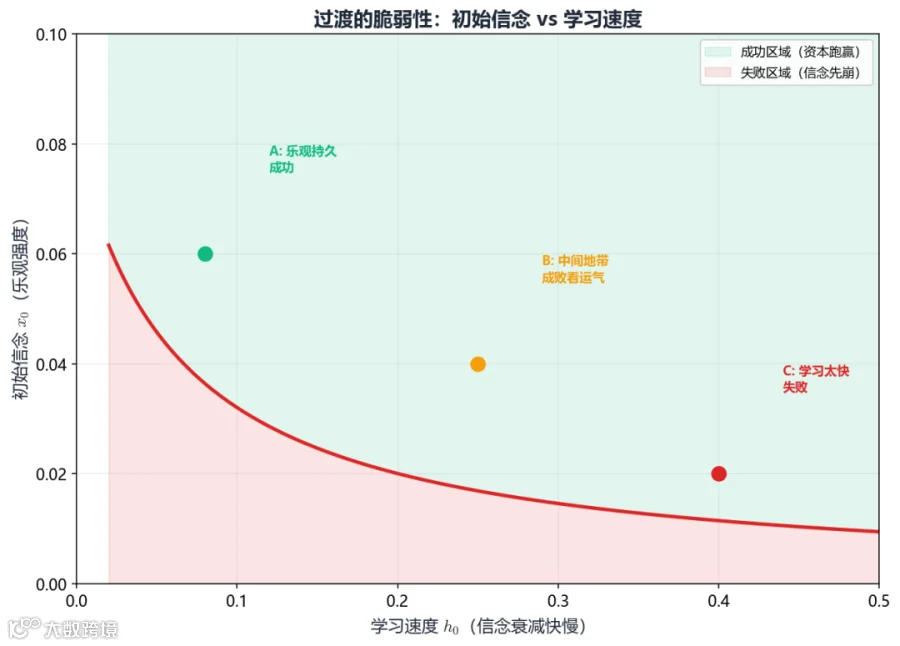

5 脆弱性:不是所有乐观都能落地

论文的命题4给出了过渡的精确条件:存在初始信念 x0 和学习速度 h0,使得资本到达 K0 的时间早于信念跌穿前沿的时间。

这个条件揭示了投机性增长的脆弱性:

初始信念不能太弱。 如果 x0 太小,估值推不动足够的投资,资本积累太慢,跑不到 K0 信念就没了。

学习速度不能太快。 如果 h0 太大,投资者很快发现乐观是错的,信念崩塌太早。但 h0 也不能是零,否则信念永不修正,模型退化成永久泡沫。

消费压缩是真实代价。 高估值把产出推向投资,资本家消费被压缩。过渡期对资本家来说是一个低消费、高投资的阶段。如果过渡成功,他们在高态获得更高的财富和消费。如果失败,他们承担了消费压缩的损失和估值修正的打击。

持续的乐观可以融资过渡,但被过快移除的乐观不行。信念不需要永远正确,它只需要撑到资本积累让高态自我维持的那一刻。

图 4 | 过渡的脆弱性:初始信念 x0 越强、学习速度 h0 越慢,越可能成功;反之信念先崩

6 外推的过冲

论文还有一个不太显眼但很重要的观察:因为信念是衰减的,成功的过渡需要初始信念「过冲」。

如果一个恒定楔子刚好踩在前沿上就能过,那一个衰减的楔子必须从更高处出发,因为它会一路下降。衰减的信念必须一开始就有余量,才能在下降过程中始终不低于前沿。过渡的实际「价格」比理论上最低需要的更高:更多的估值扭曲、更多的消费压缩、更多的资本家牺牲。

这是外推预期的代价。如果投资者一开始就精确知道需要多少乐观、持续多久,他们可以恰好踩线。但他们不知道,他们只能从信号里推断,而信号是含噪的。所以他们要么过度乐观(代价是过冲),要么不够乐观(代价是到不了K0)。

本篇核心

过渡是一场赛跑。信念楔子 x(投资者对资本超额回报的暂时错觉)在衰减,所需信念门槛 x*(K)(维持高态可行性需要的最小错觉)也在随资本积累下降。谁先到零谁赢。

赢的条件。资本先到 K0(门槛归零,高态自我维持),过渡成功,泡沫留下遗产。信念先跌穿前沿,过渡崩溃,经济回低态。

脆弱性。初始信念太弱、学习速度太快、消费压缩不够,任一条件不满足就失败。衰减信念必须「过冲」才能撑到终点。

利率双面。过渡期感知回报推高利率,高态稳态储蓄供给压低利率。当下利率偏高和未来利率走低不矛盾。

这场赛跑谁赢谁输、代价怎么分,是下一篇的主题。

本文是对 NBER Working Paper No. 34722「Speculative Growth and the AI Bubble」(Ricardo J. Caballero, 2026) 第四章的解读。文中观点归原作者所有,解读部分仅供参考。