中投顾问诚意出品点上方蓝字关注

2026年1至5月,中国电动装载机累计销量超2.1万台,渗透率达31.05%,5月单月销量达4949台,同比增速高达79%。从2024年首次突破1万台,到2025年增至2.9万台,再到2026年全年销量有望突破5万台——电动装载机正以“跨越式增长”的姿态,成为工程机械领域最亮眼的增长引擎。

市场的爆发式增长,直接催生了产业链上下游企业的扩产冲动。2026年以来,柳工、徐工、三一、临工等头部企业纷纷加码电动装载机产能,电池PACK、电驱系统、热管理等核心零部件供应商的订单排期已延伸至2027年。然而,在产能扩张的热情背后,一个关键问题却被不少企业忽视:当市场需求从“供不应求”转向“充分竞争”,当补贴政策逐步退坡、价格内卷加剧,新建产能是否具备足够的市场消化能力?技术路线是否经过充分验证?投资回报是否经得起 scrutiny?

这正是可行性研究报告的价值所在。它不仅是企业决策的“沙盘推演”,更是银行放贷、政府审批、投资人尽调的“通行证”。

一、电动装载机市场进入“放量期”,但红利窗口并非无限

从数据层面看,电动装载机的增长态势毋庸置疑。据中国工程机械工业协会统计,2025年我国共销售各类装载机128067台,同比增长18.4%,其中电动装载机销量占比为23.25%。进入2026年,渗透率加速提升:1月2990台起步,4月创下5575台历史新高,5月虽略回调至4949台,但同比增速仍高达79%。柳工更是宣布,2026年电动装载机渗透率由2025年初约40%提升至一季度的60%,全年目标是电动产品销量继续翻番。

政策层面,“双碳”战略与非道路移动机械排放管控持续深化。2026年4月,泰安市人民政府发布通告,自2026年4月15日起在全市重点区域禁止使用国II及以下标准非道路移动机械;2026年6月,张家口市划定禁止使用高排放非道路移动机械区域,自7月1日起执行。多地工程项目明确设置新能源工程机械最低使用占比,推动电动装载机大范围普及。

但市场的结构性风险同样不容忽视。首先,价格内卷加剧。产品同质化问题逐渐显露,企业为争夺市场份额频繁发动价格战,利润空间持续承压。其次,大吨位机型存在动力瓶颈——目前电动装载机销量主要集中在5吨和6吨机型,两者合计占据90%以上份额,7吨及以上机型因电机体积和重量限制,在重载场景下普及受阻。再次,后市场生态缺失,专业维修人员稀缺、电池回收体系尚未健全、二手设备残值判定标准空白,均对行业的可持续发展构成挑战。

这意味着,电动装载机行业正从“跑马圈地”的增量竞争,转向“精耕细作”的存量博弈。对于计划新建产能的企业而言,如果不能在投产前对市场需求、技术路线、竞争格局、财务回报进行系统性论证,极有可能陷入“产能建成了,市场却变了”的被动局面。

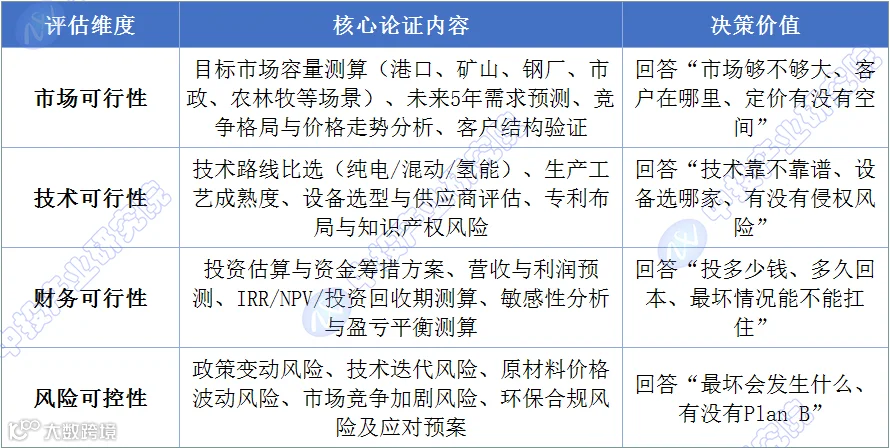

二、一份高质量的可行性研究报告,解决哪四大核心问题?

中投顾问的可行性研究服务,围绕电动装载机产业链企业的真实决策场景,从市场可行性、技术可行性、财务可行性和风险可控性四个维度,为企业产能扩张、技术升级、产线改造提供经得起审计和评审的系统性论证。

资料来源:中投产业研究院

第一项:市场可行性的深度验证。电动装载机的应用场景正在从核心封闭场景(矿山、港口、钢厂)向市政工程、乡镇基建、水利、物流园区等全场景渗透。不同场景的客户对设备性能、价格敏感度、售后服务的要求差异巨大。中投顾问基于全国主要省份的基建投资规划、重点工程项目清单、主机厂渠道销售数据,为企业精准测算目标市场的真实容量,避免“拍脑袋”式扩产。

第二项:技术可行性的严谨论证。当前电动装载机技术路线以纯电为主,但混动、氢能等替代方案也在快速发展。同时,5吨级机型虽然占据主流,但6吨及以上大吨位机型和3吨及以下小型机型正在快速崛起。企业需要在投产前明确:目标技术路线的成熟度如何?核心设备(电机、电控、电池)的供应商是否具备批量交付能力?产品是否符合最新的国家标准和环保法规?

第三项:财务可行性的量化测算。中投顾问的财务模型不仅涵盖常规的投资回收期、IRR、NPV测算,更针对电动装载机行业的特殊性,建立了电池成本衰减模型、补贴政策退坡影响模型、价格竞争下的毛利率压缩模型,帮助企业看清“最好情况”和“最坏情况”的真实边界。

第四项:风险可控性的系统评估。电动装载机行业面临的政策风险(补贴退坡、排放标准变化)、技术风险(固态电池等新技术颠覆)、市场风险(价格战、需求波动)需要系统梳理和量化评估。中投顾问的风险矩阵工具,可帮助企业识别关键风险点并制定针对性应对预案。

三、真实案例:一份可研报告如何帮企业避开“产能陷阱”

2025年初,华中地区某动力电池PACK企业计划投资3.5亿元,新建一条年产2万套电动装载机专用电池PACK产线。企业管理层对市场前景充满信心——“电动装载机销量每年翻倍,我们的订单根本做不完。”但在与银行对接项目贷款时,被明确要求提供第三方可行性研究报告。

中投顾问介入后,通过为期两个月的实地调研和数据交叉验证,发现了一个被企业忽视的关键风险:企业原计划主攻的5吨级电动装载机电池PACK市场,虽然当前需求旺盛,但已有三家同行宣布扩产,预计2026年底行业总产能将超出需求约20%。更关键的是,主机厂正在加速自研电池PACK——柳工、徐工等头部企业的自供率已从2024年的30%提升至2026年的50%以上。

基于这一发现,中投顾问在可研报告中提出了“产能分期建设+技术差异化”的调整建议:

第一,将原计划一次性投入的3.5亿元调整为两期建设,一期投入1.8亿元建设1万套产能,二期根据市场实际需求择机启动,降低资金占用和产能闲置风险。

第二,建议企业将技术路线从标准化磷酸铁锂PACK转向快充型电池系统——针对港口、矿山等高频作业场景,开发支持15分钟快充的专用电池PACK,与主机厂自供产品形成差异化竞争。

第三,在财务测算中纳入“价格战情景”和“补贴退坡情景”的敏感性分析,显示即使在悲观假设下,调整后的项目IRR仍可维持在12%以上,满足银行风控要求。

最终,该可研报告不仅帮助企业成功获得银行2亿元项目贷款授信,更让企业管理层在投产前及时调整了战略方向。2026年一季度,该企业的快充型电池PACK产品已成功打入两家头部主机厂的供应链,订单排期至2026年底。

四、为什么电动装载机产业链企业应尽早启动可行性研究?

电动装载机行业的窗口期特征明显:政策红利期(排放管控+新能源补贴)预计持续至2028年前后,此后市场将更多依赖经济性驱动。对于计划在此窗口期内完成产能布局的企业而言,可行性研究不是“锦上添花”,而是“雪中送炭”——它帮助企业在花钱之前,先看清楚路。

中投顾问在工程机械电动化领域拥有深厚的数据积累和项目经验,覆盖装载机、挖掘机、宽体自卸车、叉车等主要品类。我们与行业协会、主机厂、核心零部件企业保持长期数据合作,能够为企业提供基于真实市场数据的、经得起银行和政府评审的可行性研究报告。

如果您的企业正面临以下困惑:

•计划新建电动装载机整机或零部件产能,但不确定市场是否足够消化;

•需要向银行申请项目贷款,但缺乏第三方可研报告支撑;

•在技术路线(纯电/混动/氢能)和产品定位上存在分歧,需要系统性论证。

欢迎联系中投顾问,我们将基于真实产业数据和严谨分析框架,为您的产能扩张决策提供“罗盘”和“压舱石”。

中投顾问 —— 二十年产业研究积淀,为电动装载机产业链企业的每一分钱投资负责。

END

更多产业咨询服务请点击👇查看

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

faxingbu@ocn.com.cn

点击下方“阅读原文”查看更多报告信息