随着下游中压柜市场的持续发展,环保中压RMU和环保中压Gis柜逐渐替代SF6柜,大幅推动了中压真空灭弧室产品的配套使用,业绩保持同步增长。2025年业绩增速达14%,重点依靠出口配套、环保开关配套以及电网大规模更新改造订单拉动增长,未来仍保持稳定增速发展。

外资品牌VCB厂家在不断扩产,提高国内生产体量,来配套VCB和中压柜的使用,以满足国内日益增长的环保中压柜产品的市场需求。

2025年VI配套VCB的比例相比2024年的配套比例仍保持持续增加,预计未来配套VCB的VI产品占比会持续提升,预计未来占比将达到7成左右。未来增速保持9~10%的高复合增速增长。

VCB配套VI市场增速较快,且未来会逐渐提速。

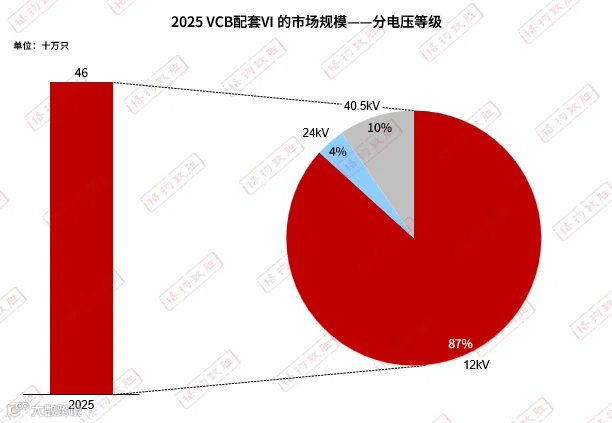

从电压等级看,12kV占87%,40.5kV占10%,24kV占4%。24kV在苏州开发区用得比较多,供电半径较高。在正常的用电场合很少用,所以24kV的用得少。27.5kV的用在铁道上,行业集中度比较高。

接触器配套灭弧室的比例在持续提高,主要是智能电网场景使用,另外在风电、新能源、发电厂等场景使用增多。

柱上开关用的灭弧室工艺相对简单一些,也归为真空断路器,在电网建设中的作用很大。

环网柜应用增多,一二次融合、小尺寸等需求增多,环网柜市场发展,带动真空灭弧室产品的增长,持续加速替代SF6灭弧室产品。

国产头部品牌积极开发高电压、大电流、环保化灭弧室,积极出海匹配高端市场绿色需求 和“本地化”要求;合资品牌在华工厂借助中国产业链优势,制定了C4G发展战略,持续追加投资扩大产能,来满足海外高增长需求。基于客户的认知、口碑及产品价格,对主要厂家进行介绍:

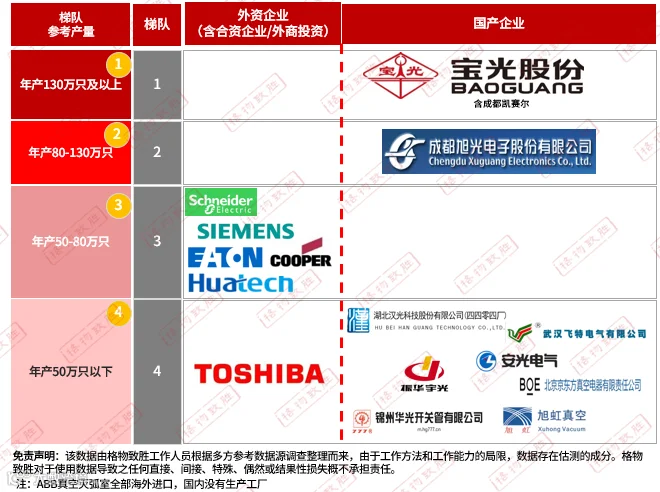

品牌份额:宝光、旭光等国产老牌企业技术成熟,汉光等企业加速追赶;西门子、施耐德等外资品牌技术品质高,在华产量规模持续扩大。

宝光产量突破150万只,旭光达到125万只;除了总体产量规模持续扩大,为市场提供高性价比产品VCB配套真空灭弧室的同时,他们也是中国环保环网柜配套专用真空灭弧室最大提供者;两家公司在2025年也都积极布局72.5kV及以上环保无SF6真空灭弧室产品,以满足中国电网绿色转型和海外欧洲、中东高端市场环保配套需求。

施耐德、西门子等加强扩产计划,持续落实C4G战略(China For Global),他们在华工厂定位提升为全球工厂,配套海外市场需求增长迅猛。

企业合作与发展:厦门华电凭借自用灭弧室品牌维科英近几年快速提升业务产能,凭借性价比优势快速拉动业绩增长;东芝白云优化产品保障,通过合作扩大市场份额。

技术与市场趋势:国产与外资断路器技术差距缩小;环保气体柜和固体柜成主流,因环保与成本优势,灭弧室在环网柜应用更广泛。

注:重点企业对中压真空灭弧室技术及环保方面发展情况及产品布局完整数据,可前往格物致胜官网、官方微信公众号下载《2026 中国中压电器行业市场白皮书》查看。

下载方式

为方便广大用户深入了解中国中压电器市场动态,格物致胜现已开放《2026年中国中压电器市场白皮书——分享版》线上预览。

扫描下方二维码或点击“阅读原文”直接下载

苹果手机用户:如需将资料转发分享

请点击右上角“...”,复制网页链接

添加客服微信索取白皮书资料或服务案例

如需获取完整版报告或相关服务案例,

可扫描下方企业微信二维码

添加专属客服咨询

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。

2026格物致胜白皮书发布计划

往期回顾