我们说赛维模式越来越走不通了,各地都在打电话要求和平台报送的数据对得上。

但是也有一些地方税局还在持续的认可赛维模式,尤其是对于店铺特别多的卖家。

卖家反复跟S务局解释、提交资料、再解释、再提交资料,本来已经不抱希望、准备拆了架构重新在店铺公司确认收入了,没想到这些地方S局经过了多轮的探讨和研究,最终跟卖家说不用改,依然按现在的模式走~

不得不说是多店铺卖家的福音~

当然,赛维模式(行业标准)能被S局认可,前提是卖家做得非常落地!

这里指的“落地”,是指:

a. 香港公司确认了全部店铺公司收入,且做了电商式审计,审计报告上的收入就是真实的收入;

b. 香港公司几乎没有留利润;

c. 境内各职能公司承载了公司绝大部分利润(90%以上),并就这些利润在境内正常完税了;

d. 境内各职能公司的业务清晰,且有合理的商业理由。

以上几点,每一点都不是白做的。

第一点,是证明卖家没有隐藏收入的,有十家店铺,香港公司就做了十家店铺的收入;体量合计1个亿,香港公司就不会做成5000万。

第二点和第三点,是要给S局讲清楚:

“我用香港公司,只是用来作为一个桥梁完成合规动作的,并不是为了转移利润到境外!而所有的利润,都是在境内交税的,并没有侵蚀境内的税源。”

最后,第四点也特别重要,就是证明境内设的几家职能公司不是为了拆分公司而故意设置的,而是有真实商业需求的。

比如设置运营公司,是因为公司真的需要运营团队单独出来,单独核算,单独考核,由另一个法人单独管理等等。

比如设置了出口退税公司,是因为公司需要专门的贸易公司报关、申请退税,在报关上和退税申请上都会更加方便,且有专人负责这业务。

如果缺少合理的商业目的和业务留痕,就很容易被S局认为是刻意拆分业务、故意享受小微企业政策。

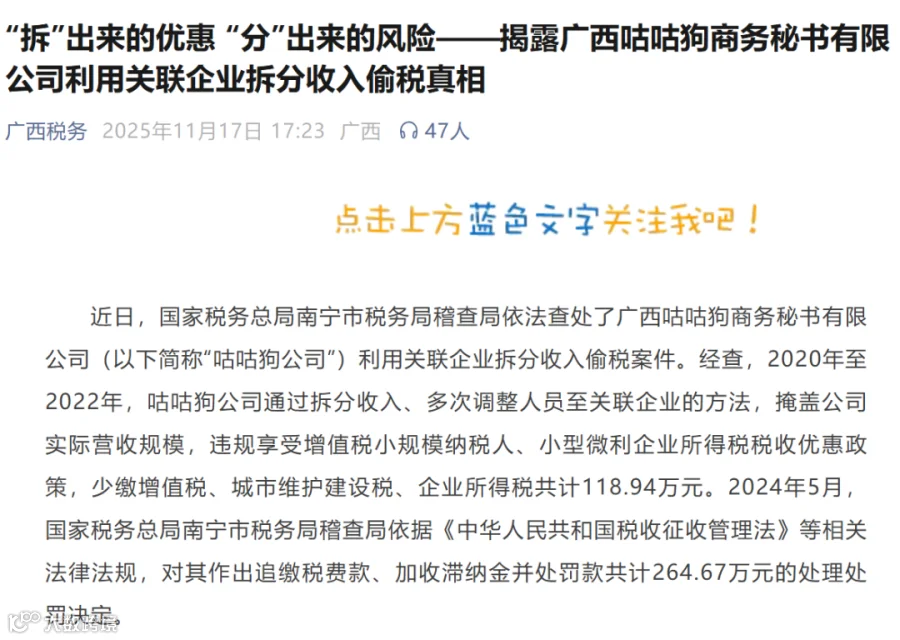

去年11月份广西税务曝光的一起稽查案件,就是非常典型的“刻意拆分业务案件”:

因此,第四点是卖家们最容易忽略的。

当然,也有一些卖家嫌麻烦,觉得要把人员、岗位、场地、甚至股东、业务等分开,实在不方便“干活“。

然而,我们不能“既要、又要”,既然选择了合规,又希望税务成本能接受,那就需要做出一番努力,很多时候,最简单的方式往往是最危险的方式。

我们弘智程成立最初,就引导着卖家走更复杂、但也是更稳健的方式,我们的一些客户,如杭州的、重庆的等等,都有传来前期走的合规模式被认可的好消息,原因就是早起在做合规地时候,就一直做得很落地。

但是在这里,我们也要郑重提醒各位卖家,

有部分卖家前期做赛维模式(行业标准)被认可,不代表以后卖家们就可以毫无顾忌地继续走赛维模式合规。

毕竟能承认赛维模式(行业标准)的地方S局相对还是较少的,且很多前期走赛维模式的超级大卖们,很多都还没有定论,他们都还在跟S局谈判中;

而各店铺公司S局对店铺公司的收入又很容易“紧追不放”。

在这种情形下,若继续冒然走赛维模式(行业标准),很容易给自己挖坑,最后店铺公司还得补税,又落得重复征税的尴尬局面。

而且越是大的店铺越是要谨慎,比如年营收一两个亿,或年营收三五千万的店铺,对卖家是最重要的,若也和其他小店铺一起,收入包进香港公司,这种以后风险是很高的。

且这种大店铺,一旦涉及补税罚款,就是不小的金额,对卖家的打击可能是致命的。

因此,对于大店铺,我们要谨慎又谨慎。

而对于小店铺,则要分情况规划。

目前卖家面临的税务形势依然严峻,在这个动荡的时候,卖家们更需要有人让他们安心、放心,告诉他们如何选择。

希望弘智程咨询,就是那个人。(以下是近期课程内容,感兴趣的卖家可以扫码咨询)

最近跨境卖家热议文章