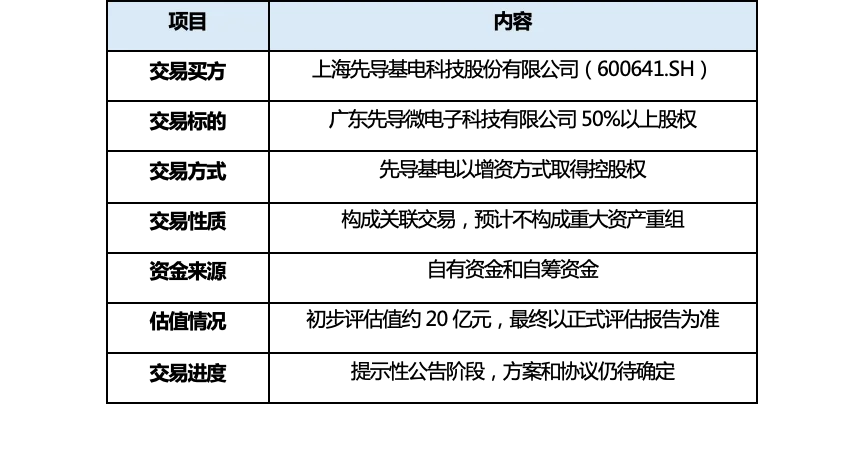

7月1日,上海先导基电科技股份有限公司(股票代码:600641.SH,以下简称“先导基电”)披露提示性公告,公司正在筹划通过增资扩股方式取得广东先导微电子科技有限公司(以下简称“先导微电子”)50%以上股权,并将其纳入合并报表范围。

这笔交易的核心看点在于:先导基电拟把磷化铟、砷化镓等化合物半导体电子材料资产装入上市平台,推动公司从“半导体设备+铋材料”继续向电子材料平台延伸。

交易目前仍处于筹划阶段,增资金额、最终持股比例、业绩承诺和具体协议条款尚未落地。上交所已就估值公允性、关联交易合理性和内幕信息管理等问题发出问询,后续仍需董事会、股东会等程序审议。

目录

一、交易方案:增资控股,资金进入标的

二、交易双方:一个上市平台,一个化合物半导体材料平台

三、磷化铟是什么:AI光通信上游的关键材料

四、行业并购升温:磷化铟资产正在被上市公司集中争抢

五、交易影响:补材料短板,也带来关联交易和估值考验

结语:交易价值看资产,交易成败看披露

一、交易方案:增资控股,资金进入标的

资料来源:作者自制整理

从交易结构看,先导基电采用的是增资扩股方式。资金进入标的公司,有利于后续产能建设、研发投入和业务扩张;同时,先导基电取得控股权后,先导微电子将并入上市公司财务报表。

公告披露,先导微电子2025年实现营业收入8.84亿元、净利润9118.92万元;2026年1-4月实现营业收入3.52亿元、净利润3998.45万元。截至2026年4月30日,标的净资产约8.47亿元,初步评估值约20亿元。按照这一口径,市场关注的第一个问题自然是估值增值是否充分合理。

这也是交易所问询函的重点:标的估值、交易支付安排、关联交易合理性、是否设置业绩承诺,以及公告前股价连续上涨是否涉及信息泄露。

二、交易双方:一个上市平台,一个化合物半导体材料平台

1. 先导基电:从地产平台转向半导体设备和材料

先导基电前身为万业企业。朱世会控制的先导科技集团入主后,公司加快向半导体设备、材料和核心零部件方向转型。

公司目前主营业务聚焦两块:一是集成电路核心装备,代表资产包括凯世通离子注入机业务;二是铋材料相关业务,主要通过安徽万导推进高纯铋及铋化合物材料业务。

从财务表现看,先导基电2025年营业收入达到18.52亿元,同比增长218.50%,但归母净利润为-1.27亿元;2026年一季度归母净利润为-1690.21万元。公司收入结构已经发生明显变化,但转型期投入和盈利压力仍然存在。

2. 先导微电子:磷化铟、砷化镓衬底是核心资产

先导微电子成立于2020年,主要经营电子材料业务,公开资料显示其产品覆盖砷化镓衬底、锗衬底、磷化铟衬底、MO源、特气等方向。

其中,最受市场关注的是磷化铟衬底。公开资料显示,先导微电子拥有2-8英寸砷化镓、2-6英寸磷化铟衬底生产线,并具备砷化镓360万片/年、磷化铟24万片/年的产能。

对先导基电而言,控股先导微电子可以直接补上化合物半导体材料环节,使上市平台从设备、铋材料继续扩展至光通信和光电子上游材料。

三、磷化铟是什么:AI光通信上游的关键材料

磷化铟是一种Ⅲ-Ⅴ族化合物半导体材料。相比硅材料,磷化铟具备直接带隙、高电子迁移率和优良光电转换性能,更适合用于高速、高频和光电器件。

它的主要应用包括高速光模块中的激光器和探测器、数据中心光互联、CPO共封装光学、卫星通信、毫米波通信、射频器件以及部分红外探测场景。

当前磷化铟的产业热度,来自两个方向:一是AI算力集群推高数据中心内部和数据中心之间的光互联需求;二是800G、1.6T高速光模块升级,对上游高质量衬底提出更高要求。

衬底材料处在产业链最前端,质量会影响外延片、芯片和最终光器件性能。晶体生长、切割、研磨、抛光、清洗和缺陷控制都决定量产良率,因此该环节具备较高工艺壁垒。

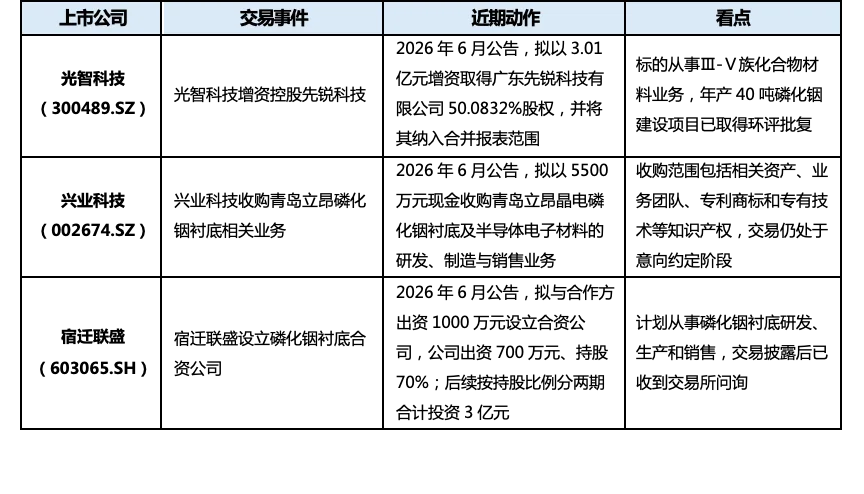

四、行业并购升温:磷化铟资产正在被上市公司集中争抢

资料来源:作者自制整理

近期A股围绕磷化铟的资本动作明显增多。光智科技增资先锐科技,兴业科技拟收购青岛立昂晶电相关资产,宿迁联盛拟设立合资公司,均指向光通信和算力光模块上游材料。

先导基电此次拟控股先导微电子,资产体量和业务成熟度明显更高:标的已经形成收入和利润,且直接对应磷化铟、砷化镓等成品衬底环节。

五、交易影响:补材料短板,也带来关联交易和估值考验

1. 对先导基电:从设备材料平台走向化合物半导体材料平台

并表后,先导基电将获得一块收入规模接近9亿元、净利润接近1亿元的电子材料资产。对于仍处于转型投入期的上市公司而言,先导微电子有望改善业务结构和盈利质量。

更重要的是,公司将把磷化铟、砷化镓等化合物半导体衬底纳入上市平台,形成“设备+关键材料+核心零部件”的产业组合。这有利于提高公司在半导体上游环节的话语权。

2. 对行业:优质衬底资产加速证券化

磷化铟衬底过去属于相对小众的上游材料环节。AI光模块需求放大后,市场开始重新定价高质量衬底产能。上市公司密集切入,说明产业资本正在把磷化铟从“概念题材”推向“产能和客户兑现”。

但行业影响不能只看热度。磷化铟衬底最终取决于产能爬坡、良率、客户验证和下游光模块景气度。如果下游需求波动,或者新进入者产能集中释放,估值消化压力也会随之上升。

3. 与先导电科的关系:同属先导系,但此次交易主体不同

本次交易与“先导系”内部资产整合有关,很容易让人联想到该集团另一块资产——先导电科此前多次冲击证券化未果的经历。

2024年,光智科技曾筹划收购先导电科股权,后于2025年6月终止。2025年7月,衢州发展又披露拟收购先导电科95.4559%股份,标的100%股权预估值不超过120亿元,最终也在2026年5月终止,公开披露的原因包括先导电科股东结构多元、各方在交易定价和核心条款上存在较大分歧。

尽管先导基电、先导微电子与先导电科均与朱世会控制的先导系有关联,但此次交易标的是先导微电子,交易主体与先导电科本体不同。

因此,先导电科此前出售失败不会直接决定本次交易失败,但会提高监管和市场的审查强度。核心问题包括:先导微电子资产边界是否清晰、是否存在与先导电科或先锐科技之间的业务和资产划转、估值是否公允、关联交易是否充分保护中小股东利益。

结语:交易价值看资产,交易成败看披露

先导基电拟控股先导微电子,是一笔典型的产业链整合交易。上市公司试图通过增资取得磷化铟、砷化镓等化合物半导体电子材料资产,强化半导体材料平台属性。

这笔交易若顺利推进,将增强先导基电的业务厚度,并让先导系高附加值衬底资产获得上市公司平台承接。

不过,虽然磷化铟的产业逻辑成立,但资本市场最终看的仍是可验证的收入、利润、客户和产能。对先导基电而言,公告只是第一步,后续正式协议、评估报告、问询回复和股东会表决,才是决定交易能否真正落地的关键节点。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者在评论区积极探讨!

咨询并购交易撮合及相关合作事宜,请添加复金汇并购研究院企业微信: