传统建筑幕墙企业踏足存储硬件赛道,一场发行股份+现金收购的重组预案,拉开传统制造拥抱新质生产力的转型大幕。

6月30日晚间,恒尚节能(603137.SH)披露重组预案,拟收购国家级专精特新重点小巨人金胜电子100%股权,彻底打破单一幕墙业务桎梏,构建“建筑幕墙+固态存储”双主业发展模式。

消息落地后,7月1日复牌直接一字涨停,二级市场用脚投票,押注传统企业向科创赛道转型的成长红利,但跨行业整合、业绩兑现等多重考验仍在路上。

一、复牌一字涨停,市场押注传统制造科创转型逻辑

本次交易发行股份定价10.18元/股,不低于定价基准日前20日均价80%,配套募集资金用于支付现金对价、标的扩产、还债与补充流动资金。

停牌前最后一个交易日,恒尚节能已经涨停;重组预案披露后复牌首日再度封死一字板,足以看出资金对双轮驱动战略的认可。

市场逻辑十分直白:幕墙行业增长空间有限、周期波动明显,存储作为数字经济底层硬件赛道,成长天花板更高,能够彻底打开上市公司估值空间,两类业务周期互补,分散经营风险。

本次收购标的金胜电子,是国内固态存储出海标杆企业,产业壁垒清晰、增长势头凶猛。

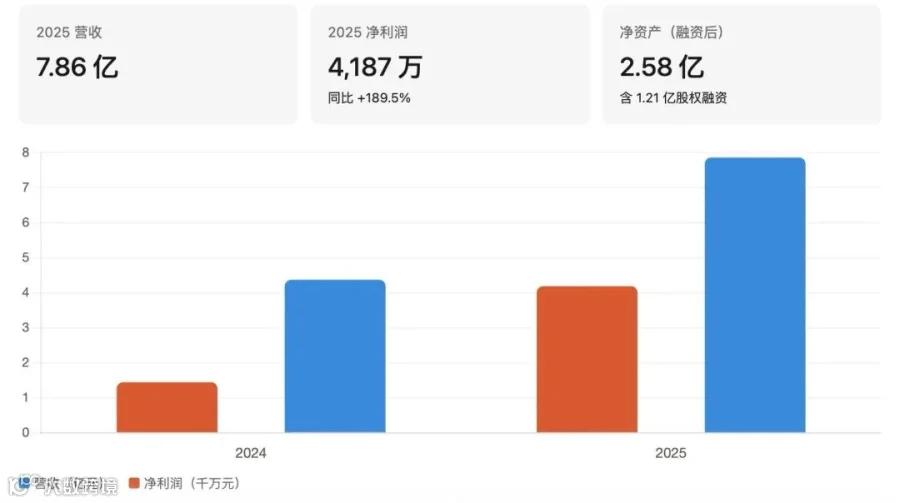

业绩增速极具爆发力:2024年营收4.37亿元、净利润1446.24万元;2025年营收飙升至7.86亿元,净利润4187.25万元,净利润同比增幅189.53%。

资本端同步快速壮大:2025年末所有者权益6626.88万元,2026年5月完成1.21亿股权融资后,净资产快速增至2.58亿元。

核心技术壁垒构筑护城河:国内首家加入国际固态存储技术协会,自建省级工业宽温固态硬盘工程研究中心,自研“五站合一”存储通用测试设备,实现测试设备自研、自用、对外供货全链条布局。

品牌矩阵分层覆盖全场景,抗风险能力更强:KingSpec金胜维:消费级存储主力,海外跨境渠道认可度高;YANSEN元存:工业级高可靠存储,服务自动化专业场景;同时孵化电竞、移动存储、影视拍摄专用细分品牌,覆盖大众、工业、专业圈层完整需求。

渠道布局全球化,依托亚马逊跨境平台,全球18个国家设立总代理,形成稳定海外收入底盘,对冲国内市场竞争压力。

二、幕墙业务触顶,跨界存储是产业升级必然选择

恒尚节能深耕中高端公共建筑幕墙,2025年幕墙业务营收占总营收95%,业务结构极度单一。

即便持续拿下西安太古里、上海南外滩金融中心、无锡映月湖等重大项目,单一建筑行业周期波动、订单增速放缓的瓶颈无法规避。

本次收购完全契合国家科技自立自强、发展新质生产力政策导向。通过并购专精特新存储企业,优化上市公司资产结构,摆脱传统地产基建产业链束缚,打造长期稳定第二增长曲线。

交易完成后金胜电子成为全资子公司,上市公司实控权保持不变,不会发生变更,重组对原有股权结构冲击较小。

三、行业整合风险突出,业绩补偿协议仍待落地

靓丽转型预期之下,多重现实风险无法忽视:其一,跨行业管理整合风险。恒尚节能无任何存储行业运营经验,并购完成后业务、团队、渠道融合存在巨大不确定性;其二,商誉减值、业绩波动、原材料价格波动、存货跌价等常规并购风险全部存在;其三,截至预案披露,交易双方尚未签署正式业绩补偿协议,后续需要和实控人家族协商承诺、减值补偿条款,业绩兜底约束仍未落地。

上市公司应对思路清晰:交易落地后输出成熟内控、治理管理体系,双向赋能幕墙与存储两大业务;幕墙业务作为稳定现金流基本盘,存储业务负责打开成长空间,通过周期对冲平滑整体业绩波动。

建筑幕墙行业增长见顶,倒逼恒尚节能通过并购优质存储科创资产完成转型。金胜电子利润两年近三倍增长,全球化品牌与自研设备构筑核心壁垒,长期成长逻辑通顺。

但跨行业整合难度、尚未落地的业绩对赌、存储行业原材料价格波动,都是后续需要持续跟踪的核心变量。这起传统制造跨界硬科技重组,是资本市场政策引导产业升级的典型样本,最终转型成效,仍需中长期财报验证。

【免责声明】:以上内容不构成投资建议,不代表刊登平台之观点,市场有风险,投资需谨慎,请独立判断和决策。如因使用本报告(文章)而采取的行动,财迅通均不承担相关责任。

核心团队由一帮跨学科、有复合能力的成员构成,在产业数字化、科技金融、财经媒体三大领域拥有平均8年以上的积累,曾参与开发过百万级用户的内容创作和数字化报告系统,洞悉资本信号传导机制,熟知监管语境与投资者认知规律。成员经过5年的实战磨合,形成独特的“数据洞察-价值编码-精准触达”协作范式,曾服务300+上市企业及行业组织。