点击上方小蓝字可以关注大岳咨询

编者按

作者:唐凤池,北京大岳咨询有限责任公司总监。长期从事政府项目全生命周期咨询工作,深度参与各地多个项目的谋划、模式设计与运营落地实践。本文仅代表个人观点,欢迎交流探讨。

【适合人群:所有层级干部,必读】

一句话速览:

审计署、财政部、国家发改委每年通报大量政府投资审计问题,很多都像复读机一样在不同项目上反复重演。本文梳理十类最常见典型问题,每类配官方通报真实案例,帮你把别人的教训变成自己的经验。

前几篇我们聊了审计的迎检准备、进场沟通、整改销号。有读者在后台问:“能不能直接把最常见的审计问题整理出来,让我们提前对照自查?”这一篇,就是你要的“错题本”——把别人用职业生涯换来的教训,变成你的避坑指南。

做项目最遗憾的事,不是你不知道有坑,而是明明别人已经踩过这个坑——交了几百万的罚款、挨了处分、甚至丢了饭碗,你还跟着踩进去,最后钱花了、批挨了,职业生涯也受了影响。

政府投资审计每年都会揭示大量问题。翻看近年的审计公告,你会发现一个令人心痛的事实:很多问题,在不同地区、不同项目上反复出现,就像一部永远在重播的警示片。

明明有那么多前车之鉴,为什么后面的人还是会掉进同一个坑里?

答案很简单:很少有人系统性地整理这些“错题本”。

这篇文章,就是为你整理一份沉甸甸的“错题本”。我们梳理了十类最常见的典型问题,每一类都找了一个官方通报的真实案例,让你看看别人是怎么栽跟头的。这些案例都基于审计署、财政部、国家发改委、住建部等部门的公开通报,为便于阅读做了必要的归纳提炼,每一条背后,都有真实的人付出了真实的代价。

看完这篇,你可能会一身冷汗,但更多的是警醒和收获。

第一类:违规超概,未履行审批程序

这是审计公告中出镜率最高的问题,没有之一。

典型表现:项目批复概算8000万,实际干完花了1.2个亿,超了50%。但这50%的超额部分,从未向原审批部门报批,也没有履行任何调概程序。等到审计来了,一句“当时工期紧,领导同意先干着”根本过不了关。

真实案例:审计署近年通报的某地级市文化中心项目,批复概算3.6亿元,实际完成投资5.8亿元,超概2.2亿元,超概比例高达61%,且从未履行调概审批程序。项目负责人被给予政务警告,分管领导被诫勉谈话。

💡一句话教训:

未经批准的超概,花的每一分钱都可能被追责。觉得“反正都是公家的钱,超了就超了”?审计会用事实证明你想错了。

避坑提醒:如果确实遇到原材料价格暴涨等不可抗力,一定要在超概发生前就启动调概审批程序。记住,先干后补就是违规,顺序错了,理由再充分也没用。

自查一句:你项目上有没有超概的情况?有没有提前走调概程序?

第二类:虚假招标或规避招标

手法五花八门,但目的只有一个:让特定的人中标。

典型表现:把一个大项目拆成几个小项目,每个都刚好踩在公开招标限额以下,“化整为零”规避招标;或者明明应该公开招标,却以“技术复杂”“时间紧迫”为由,走单一来源采购;还有的在招标文件中设置各种“量身定做”的条款,表面上公开,实际上只有内定的那家符合条件。

真实案例:住建部近年通报的某市市政道路项目,建设单位将总投资1.2亿元的道路工程拆分为8个标段,每个标段均低于公开招标限额,直接委托施工单位。经查实认定为规避招标,建设单位负责人被给予行政记过处分,项目重新组织招标。

💡一句话教训:

拆分标段规避招标,拆的是程序,埋的是地雷。电子招投标时代,文件机器码、IP地址比对等技术手段让串标行为越来越难藏身。

避坑提醒:我之前见过一个项目,以为拆分标段没人查,结果现在的大数据审计,能把你近5年的项目数据全部拉通比对:哪怕你把1.2亿的项目拆成8个小标段,只要招标时间差不到一周、施工单位是关联公司、IP地址都一样,系统一眼就能识别出来,根本藏不住。

自查一句:你项目的招标方式合规吗?有没有拆标、规避公开招标的情况?

第三类:违规分包转包,中标单位当“甩手掌柜”

中标单位拿着合同,转头把工程转包给另一家公司,自己从中抽管理费。更有甚者,转包给不具备资质的“包工头”。

典型表现:A公司中标,实际干活的是B公司甚至C包工队。A公司只派了一两个人“驻场”,本质上是收管理费。工程质量、安全、进度全压在根本不具备履约能力的实际施工方身上。

真实案例:交通运输部近年通报某高速公路项目,中标单位将主体工程违法转包给三家无相应资质的施工企业,收取管理费3200万元。项目被责令停工整改,中标单位被列入严重失信名单,受到严肃处理。

💡一句话教训:

中标单位当“甩手掌柜”之日,就是工程质量开始失控之时。查分包不是看合同,是看工地上到底是谁在干活。

避坑提醒:中标后要定期核查施工人员的社保、工资发放记录,确保实际干活的就是中标单位的人,不要让挂靠、转包钻了空子。我见过一个项目,就是因为没查社保,转包了大半年才发现,最后整个项目都停了。

自查一句:你项目的实际施工单位和中标单位一致吗?有没有转包或挂靠的情况?

第四类:工程变更管理混乱,签证随意、审批缺失

这是投资失控的最大推手之一。

典型表现:现场签证单上只有施工方和监理签字,建设单位审批栏空白;变更的理由写着“根据现场实际情况”,但什么实际情况、谁确认的,一概没有;更严重的,有些变更签证是工程干完以后“回忆”补签的,日期都对不上。

真实案例:审计署近年通报某省水利工程项目,审计抽查发现136份工程变更签证中,有87份缺少建设单位审批签字,42份变更理由描述模糊不清,涉及金额合计超过4000万元。审计人员无法核实这些变更的真实性和合理性。

💡一句话教训:

变更签证最怕三样东西——口头指令、事后补签、理由不清。有这三样之一,审计时你都说不清楚。

避坑提醒:我见过最离谱的,是项目干完了,才补了几十份签证,日期都写错了,审计一眼就看出来是补的,直接全部不认。变更一定要先批后干,签字要齐全。

自查一句:你项目的变更签证都有书面审批吗?有没有事后补签或理由不明的情况?

第五类:资金挪用、挤占、滞留

财政资金必须专款专用,这条红线不能碰。

典型表现:把中央预算内投资的钱,挪去建办公楼、发绩效工资、甚至购买理财产品;工程款到了财政账户,却迟迟不拨付给施工单位,一拖就是几个月,施工单位垫资垫到资金链断裂。

真实案例:国家发改委近年通报某市新能源产业园项目,将中央预算内投资1.2亿元中的近5000万元挪用于建设商业综合体,剩余资金部分被用于发放人员工资。项目被取消中央投资资格,资金全额追回,审批部门相关人员因审核把关不严被严肃追责。

💡一句话教训:

专项资金是“戴帽”下达的,每一分钱都有既定用途。挪用的每一分钱,审计都追得回来,但你的职业生涯追不回来。

避坑提醒:专项资金的每一笔支出,打款备注里一定写明对应哪项建设内容。我见过一个项目,就因为备注写了个“工程款”,审计追了三个月才把资金流向说清楚。不要想着“先挪过来用用,后面再补”——审计追的是每一分钱的完整轨迹,补不回来的。

自查一句:你项目的专项资金有没有被挪用、混用或滞留的情况?

第六类:违规举借隐性债务

这是当前审计的重中之重。

典型表现:通过地方国企垫资建设,承诺用未来土地出让收入偿还;以政府购买服务名义搞工程建设;在PPP项目中设固定回报条款,名为合作实为借贷。

真实案例:财政部近年通报某地级市为进行城市景观改造,让市属城投公司向银行贷款28亿元先行建设,市政府以会议纪要形式承诺用未来五年土地出让收入偿还。审计认定该笔融资构成新增隐性债务,相关责任人被严肃问责。

💡一句话教训:

只要最终由财政兜底还钱、又没有纳入法定预算的,就是隐性债务。包装形式再精巧也改变不了这个本质。

避坑提醒:隐性债务是终身问责、倒查责任的,不管你调走了多少年,只要出了问题,都会把你找回来,千万不要碰这条红线。

自查一句:你项目的融资有没有形成隐性债务的风险?

第七类:PPP项目违规操作

PPP新机制已经明确,但老问题仍在被追责。

典型表现:政府方承诺固定回报、保底收益,把PPP变成了变相举债;社会资本方虚构运营数据骗取政府补助;项目前期论证走过场,建成就亏损,把烂摊子甩给政府。

真实案例:财政部近年通报某县垃圾焚烧发电PPP项目,社会资本方为达到合同约定的“保底垃圾处理量”以获得足额政府补贴,长期将从周边县市购入生活垃圾虚增处理量,甚至在处理量不足时通过掺烧建筑垃圾等方式虚构运营数据,三年间骗取了巨额政府补贴。项目提前终止,相关责任人移送司法。

💡一句话教训:

PPP的本质是风险共担、利益共享。政府一旦承诺兜底,就不是PPP,是戴着PPP面具的隐性债务。

避坑提醒:2023年11月,国家发改委、财政部印发了《关于规范实施政府和社会资本合作新机制的通知》,明确新的PPP项目,政府不得兜底、不得承诺固定回报,所有风险要由双方共担,老的“明股实债”办法已经彻底行不通了。

自查一句:你项目的PPP有没有承诺固定回报或保底收益的情况?

第八类:工程质量存在隐患,偷工减料、监管缺位

这是最让人愤怒的一类问题,因为它直接影响公共安全。

典型表现:保温材料以次充好、钢筋间距越做越宽、混凝土强度不达标、消防设施成了摆设。

真实案例:住建部近年通报某市老旧小区改造项目,施工单位在保温材料施工中以B2级材料冒充设计要求B1级材料,大幅降低防火性能。经查实后,施工单位被处以巨额罚款并吊销资质,监理单位因履职不到位被吊销资质证书,多名责任人被追究刑事责任。

💡一句话教训:

质量问题的代价,从来不是施工单位一家承担。监管缺位的建设单位,同样要负法律责任。

避坑提醒:关键材料进场的时候,一定要做第三方检测,不要只看施工单位的报告,自己测一遍才放心,出了问题,你是第一责任人。

自查一句:你项目的关键材料和工序有没有偷工减料或监管缺位的情况?

第九类:竣工结算高估冒算,施工方“狮子大开口”

项目干完了,施工方报上来的结算价远超实际应得,想趁最后一道关口多捞一笔。

典型表现:虚报工程量,没干的活也报了;高套单价,用高价子目替代低价子目;变更部分重复计算,已经包含在原合同里的内容又算了一次。

真实案例:审计署近年通报某省高速公路项目,施工单位报送的竣工结算金额为42.6亿元。审计部门通过现场复测、图纸核对等方式核查后发现多计工程量、高套单价等问题,最终核减数亿元。项目单位因审核把关不严被通报批评。

💡一句话教训:

结算不是施工方报多少就是多少。没有经过独立审核和现场核实的结算数字,一个字都不能信。

避坑提醒:结算的时候,一定要找第三方的造价审核机构,现场复测工程量,不要施工方报多少你就认多少,不然审计核减的时候,挨批的是你。

自查一句:你项目的竣工结算有没有经过独立审核?

第十类:资产闲置浪费,建成就“晒太阳”

项目建成之日,就是闲置开始之时。这是最令人痛心的浪费。

典型表现:投资几千万建的产业园区,建成了招不来企业,厂房空置,荒草丛生;花费巨资建的体育场馆,赛后铁将军把门,一年用不了几次;引进了先进设备,却没人会用,一直堆在仓库里落灰。

真实案例:审计署近年通报某地级市投资2.3亿元建设科技孵化器项目,建成后因缺乏运营团队、产业配套不足、交通不便等原因,三年内入驻率不足15%,大部分办公区域长期空置,每年还需财政补贴物业管理费300余万元。

💡一句话教训:

项目建成不是终点,能用起来、产生效益才是。谋划阶段不想清楚“建成之后怎么办”,就是拿财政资金打水漂。

避坑提醒:项目谋划阶段,可研报告里必须同步写清楚“建成后谁来运营、怎么运营、钱从哪来”。这三个问题答不上来,项目就不该急着开工。

自查一句:你项目建成后有没有闲置或利用率极低的情况?

📋十类问题快速自查清单

图1:项目团队对照审计避坑清单开展合规自查

请逐项对照,在你的项目上是否存在以下情况:

[ ] 实际投资是否超过了批复概算?超出的部分有没有履行调概程序?

[ ] 招标方式是否合规?有没有拆标、规避公开招标的情况?

[ ] 现场施工单位和中标单位是否一致?有没有转包或挂靠?

[ ] 变更签证是否都有书面审批?有没有事后补签或理由不明的情况?

[ ] 专项资金有没有被挪用、混用或滞留?

[ ] 项目融资有没有形成隐性债务的风险?

[ ] PPP项目有没有承诺固定回报或保底收益?

[ ] 关键材料和工序有没有偷工减料或监管缺位?

[ ] 竣工结算有没有经过独立审核?

[ ] 项目建成后有没有闲置或利用率极低的情况?

如果以上任何一项打了勾,建议现在就启动自查整改,别等审计来帮你查。

写在最后

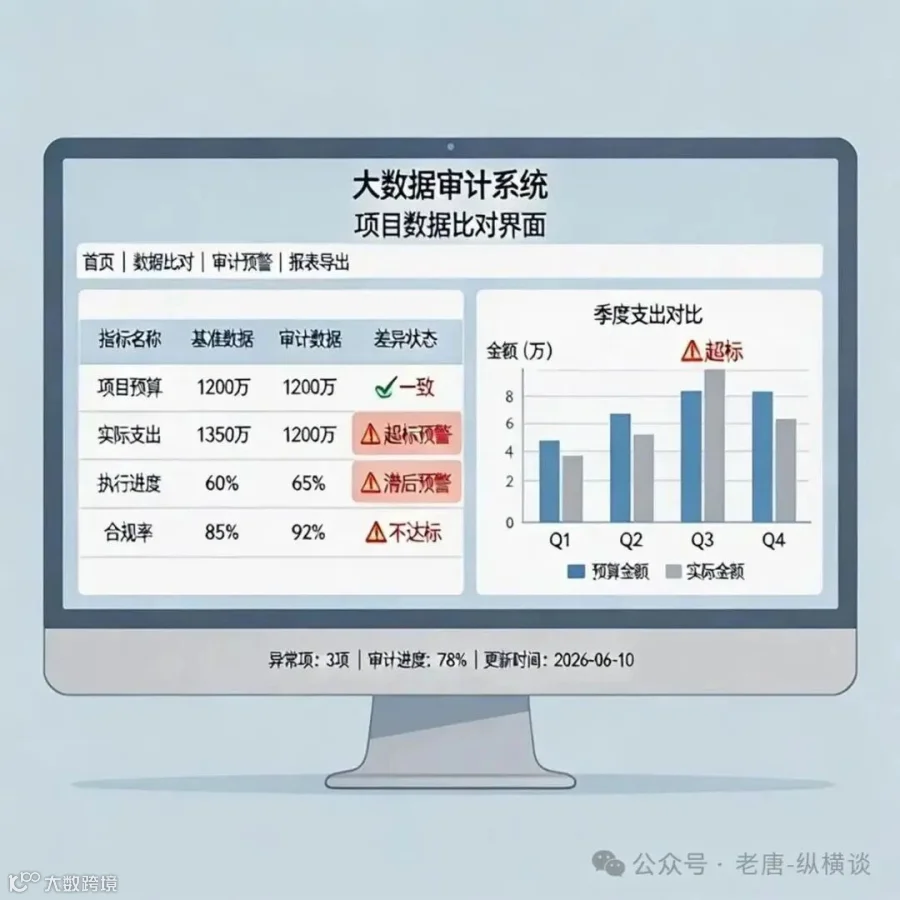

图2:大数据审计系统可快速拉通比对项目数据,发现违规问题

上面十类问题,你看完之后,有没有一种“这些事好像在我们项目上也存在”的感觉?

如果有,不要怕。发现问题比掩盖问题要好一万倍。

一个值得学习的例子:

某市一个学校建设项目,在施工过程中发现原材料价格大幅上涨,项目负责人没有选择“先干后补”,而是在超概发生前就主动向发改部门提交了调概申请,并附上了详细的市场价格佐证材料。审计进驻时,调概批复已经拿到,这一项直接“免检”。

同样的坑,有人踩进去,有人绕过去。区别就在于——是心存侥幸,还是把规矩当回事。

这份“错题本”的价值,不在于让你看完之后感叹一句“原来别人也这样”,而在于让你回到自己的项目上时,能多问自己几个问题:我们的概算控制住了吗?我们的招标程序合规吗?我们的变更签证经得起查吗?我们的项目建成之后真的能用起来吗?

这些问题,你现在问自己,比别人来问你,要好得多。

别人已经交过的昂贵学费,我们不要再交一次。把这份“错题本”放在手边,项目每推进一步,翻出来对照一遍——这不是麻烦,是对自己最好的保护。

现在的审计早已不是传统的人工翻账。大数据审计能把所有项目的信息拉通比对,文件机器码、IP地址、资金流向都能溯源。那些看似隐蔽的违规操作,在数据面前一查一个准。不要抱有任何侥幸心理。

别人的教训,能变成我们的经验,就是对这份“错题本”最好的使用方式。

【一句话核心提醒】

别人已经交过的昂贵学费,我们不要再交一次。每一条审计通报,都是一本用职业生涯写成的教科书。

免责声明:本文所述典型案例均来源于审计署、国家发改委、财政部、住建部等官方网站公开发布的审计公告、行政处罚决定书和督查通报,为便于阅读进行了必要的归纳和提炼,具体项目名称已隐去。读者可通过相关部门官网查询原始公告。

·近期精选·

·近期精选·