引言

Foreword -

2026年以来,全球偏光片产业正经历一场由地缘冲突引发的成本冲击和供应危机。伊朗危机推动原油价格以及化工品价格大幅上涨,从而直接影响到偏光片的原材料成本上涨。这场始于地缘政治震荡、传导至石油化工、最终冲击电子材料产业链的连锁反应,正在考验着中国偏光片产业的应变能力与韧性。

上游材料价格超预期上涨,偏光片价格或将上调

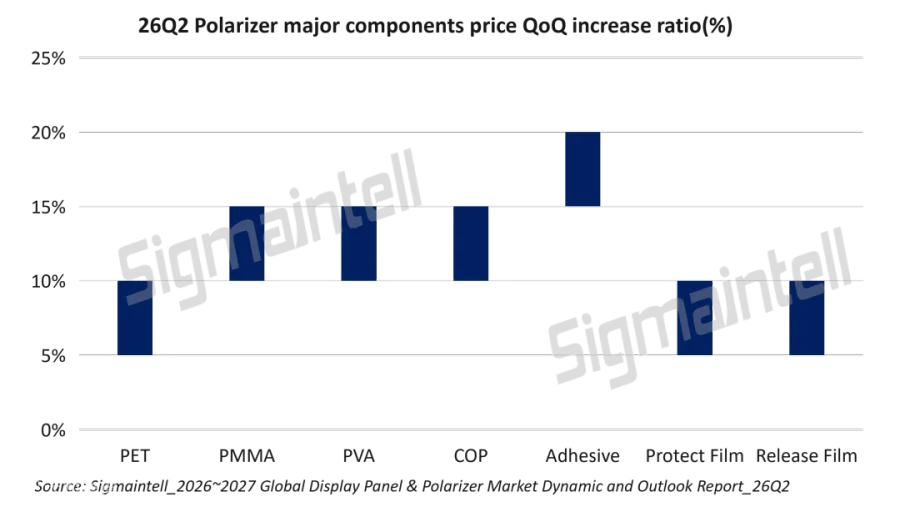

2026年二季度,伊朗危机持续发酵,霍尔木兹海峡的航运安全屡受威胁,原油供应以及价格走高迅速传导至偏光片上游材料厂商。根据#群智咨询(Sigmaintell)调查显示,偏光片上游原材料价格的超预期上涨,受石化原料成本上涨推动,接着剂等化学品涨幅超15%,PVA、PET、PMMA、COP等核心膜材均有较大幅度上涨。而在偏光片的成本结构中,BOM成本占比达70%~80%,核心材料成本的普涨,推动偏光片的材料成本上涨约10%,这对利润空间本就有限的偏光片厂商构成了严峻考验。

上游材料涨幅超预期的背景下,偏光片厂商纷纷酝酿对面板厂提价,以缓解上游成本大幅上涨带来的压力。主要偏光片厂商已开始与面板厂协商提价10%左右,但最终偏光片价格涨幅仍取决于双方的议价博弈。

偏光片市场的深层困局:上游材料卡脖子,供应链的高度集中以及对日韩厂商的过度依赖

通过#群智咨询(Sigmaintell)的观察,在政策引导、下游面板厂与本土偏光片厂商的协同推动下,近年来偏光片以及对上游的一系列产业整并和产业投资,偏光片上游材料本土化迎来破局,目前在补偿膜以外的材料的本土化配套上均已实现了零的突破,并沿着以下四条路径推进。

1、政府产投协同,产业集群效益显著

以合肥为代表的政府产投协同模式,为偏光片上游材料的本土化提供了强有力的资本与政策支撑,同时,极大提升了偏光片上游材料本土化进程的效率。合肥坐拥京东方、维信诺等显示面板龙头企业,充分发挥了链主的带动效应,积极布局偏光片以及上游的光学膜材,发挥产业链集群效应。

偏光片段,三利谱落地合肥;入股恒美光电,积极参与杉杉股份的债权重组,通过皖维控股杉金光电。

偏光片上游原材料段,持续引入膜材项目落地,已聚集新美材料、合美材料、皖维、金张、乐凯、京仓等偏光片上游材料厂商,形成了规模优势显著的光学膜产业链集群。

2、偏光片厂商牵头的跨境并购,直接引入海外技术

以新美为代表,延续政府产投协同模式,合肥产投联合诺延资本,助力新美材料对LGC光学功能膜业务的跨境并购,直接引入海外的核心产品和技术,实现了对偏光片上游材料的进一步布局,助力保护膜/表面处理膜等膜材本土化落地。

3、产业链纵向协同,面板厂与偏光片厂和材料厂合力攻坚

下游面板厂与偏光片厂商的深度协同,是推动上游材料本土化的另一重要引擎。

京东方与日本大仓合资设立京仓新材料,主攻PMMA基材与相位差补偿膜,将借助海外厂商的技术支持推进核心材料本土化落地。

安徽吉光引入京东方和三利谱的战略投资,其 TAC膜有望在2027年下半年量产供货。这种“面板厂+偏光片厂+材料厂”三方合力的股权合作模式,即可加快本土化进程,亦能进一步增强产业链的纵向协同。

诸多产业链纵向协同的案例,在政策引导及下游需求的驱动下,面板厂及偏光片厂本土化材料导入积极,则成为偏光片上游材料本土化的重要动力。

4、偏光片厂商向上延伸,加速上游原材料的自研配套

偏光片厂商向上游原材料的深入研发和布局成为头部偏光片厂商的重要战略方向。以杉金和三利谱为代表的中国本土偏光片厂商在偏光片上游材料如保护膜、接着剂等化学品的研发实现了一定的突破,并形成配套供应。

总体而言,偏光片上游材料的本土化已形成“政府产投引领、企业跨境并购、产业链纵向协同、企业自主突破”并行的路径,每一步突破都在填补国内偏光片上游关键材料的空白,对中国大陆偏光片企业实现上游材料的一体化至关重要。