当产业红利消散,供应商的转型之路,远比想象中漫长。

植物肉退潮了,但它的“卖水人”还留在岸上。

2020年2月,双塔食品( 002481.SZ)的全资子公司与美国植物肉公司别样肉客(Beyond Meat)签下了一纸合同——85%豌豆蛋白销售合同,首批采购量285吨。

彼时,植物肉还是资本市场的宠儿。2019年,别样肉客在纳斯达克上市,首日股价暴涨163%。其进入中国后,星巴克等头部餐企争相与其合作,热钱奔涌,新老玩家竞相入局。双塔食品作为Beyond Meat的供应商,也跟着一起飞。

但好景不长,去年底,Beyond Meat在天猫、拼多多的旗舰店终止运营,官方微博与公众号也停更了。有业内人士分析认为,这些收缩性的举措,可视作别样肉客退出中国市场的具体表现。

外资品牌撤退,本土玩家的日子同样不好过。

号称由具备硅谷食品背景的海归团队创立的Hey Meat(双塔投资过),其关联公司上海魅味特食品科技有限公司在2023年已被吊销……

植物肉的故事越来越淡了,那给它供应原料的双塔食品,现在怎么样了?

从废水里淘金

你可能没听过双塔食品,但大概率吃过他家的粉丝。

双塔食品号称是行业内规模最大的粉丝生产企业,也是龙口粉丝领域的龙头企业。2010年,它顶着“粉丝第一股”的光环在深交所上市。到现在,这家山东企业已经把龙口粉丝、红薯粉丝卖到了各地,大到超市、餐厅,小到菜市场,都有双塔粉丝的身影。

△图片来源:摄图网

粉丝作为一种主食,单价虽低,但消费频次高,这门生意也因此吸引了大量从业者进入。但粉丝企业普遍都要面临一个行业难题——生产粉丝的过程中会产生很多废水,这些废水的处理是个大麻烦。

粉丝主要成分是淀粉,这些淀粉大多从豌豆、绿豆等豆类植物中提取。从原料到成品,需要经历浸泡、粉碎、发酵、分离等多道工序,才能将淀粉分离出来。而每做出1吨粉丝,就要排放掉13-15吨废水。

这些废水里泡着大量蛋白质、糖类等有机物。如果放任这种高浓度废水排出,会对环境产生负面影响。

就是这样一个让企业头疼的环保包袱,却被双塔食品瞧出了商机。

其联合武汉工业学院,启动了“豌豆粉丝废水中提取分离蛋白及综合利用的研究与应用”课题,研发出从废水中提取分离蛋白的技术。

根据双塔食品方面的介绍,豌豆蛋白与其他植物蛋白相比,非转基因、无过敏原、零胆固醇、低脂肪、分子量小、易吸收。而这些特性让豌豆蛋白在植物蛋白品类中具备了独特的卡位优势。固体饮料、能量棒、早餐谷物、烘焙食品、宠物食品,同时还包括后来被资本市场追捧的植物肉,都是它的应用场景。

不过,早前,双塔食品从粉丝废水里回收出来的豌豆蛋白并不能直接食用,只能作为饲料使用。

通过在豌豆蛋白提取工艺技术上不断突破,2012年下半年,双塔食品推出食用级豌豆蛋白。这一年,公司的食用蛋白收入同比暴增9726.15%,虽然这个板块的收入当时只有粉丝业务的一成多,但是毛利率达37.3%,把主业甩在了身后(2012年粉丝毛利率为25.7%),同时高端蛋白产品还打入了欧美市场,销售价格每吨可达到20000-30000元。

到2018年,食用蛋白更是取代粉丝,成为了公司的营收支柱。

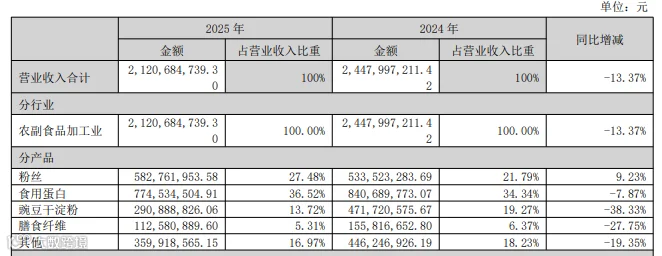

财报数据显示,2012年到2018年,双塔食品粉丝的营收占比由68.66%降至17.63%,食用蛋白营收占比则从10.27%提升至21.32%。2025年,双塔食品食用蛋白的营收占比达到了36.52%,带来7.75亿元的收入,比粉丝多卖了近2亿元。

△图片来源:双塔食品2025年年报

双塔食品的转型算是一个教科书级别的案例:从废水里淘金,将环保包袱转化为利润引擎,把废料变成高附加值产品,从一家以粉丝为主业的传统企业,完美转型成为一家植物蛋白供应商,这也让双塔食品在植物肉风口到来时,率先坐上了牌桌。

但这个故事的另一面是:高毛利能否站住脚,取决于谁在买。

风口来得快,走得也快

豌豆蛋白的高毛利率不是凭空来的。它需要一个足够大的下游市场来消化产能——而过去几年,这个市场叫植物肉。

诸如珍肉、别样肉客等品牌,都以豌豆蛋白为核心原料。

2019年Beyond Meat上市点燃整个赛道,引发了资本市场对植物肉的关注。大洋彼岸的这把火,也很快烧到了中国。

△图片来源:豆包生成

早早卡位豌豆蛋白产业链的双塔食品,做了很多尝试来抓住这波红利。

据双塔食品透露,自2019年起,双塔食品就开始进行产业链布局,分别与珍肉、素莲、Hey Meat进行了战略投资和战略合作,共同开拓植物蛋白肉市场。

2020年,植物肉的风潮更盛,这一年,双塔食品投资了植物肉初创公司Hey Meat。

同年11月,双塔食品在北京召开植物蛋白肉新产品,推出黄金蛋白鸡排、植物蛋白牛肉饼等九大系列豌豆蛋白植物肉产品,还与永辉彩食鲜、物美集团、京雅堂、花开素食、太和万物、鼎顶湘滋味、爱饭餐饮等客户签署了战略合作协议,开启植物蛋白肉的新合作。

这一时期,双塔食品不满足于做供应商,还向下游品牌端拓展,重塑“启伴”品牌,将其升级并独立为“双塔启伴”,作为双塔品牌矩阵下的一部分,推广植物蛋白肉、豌豆蛋白粉等蛋白类产品。

2020年的年报里,双塔食品透露,公司2020年在固体饮料领域的应用占到食品级豌豆蛋白的50%,在植物肉领域的应用占食品级豌豆蛋白的20%左右。这意味着,彼时,双塔的食品级豌豆蛋白业务,本质上是绑在植物肉、蛋白饮料等赛道上的。

但植物肉很快就降温了。

Beyond Meat撤退,Hey Meat关联公司被吊销,消费者开始对植物肉祛魅……

△图片来源:豆包生成

据“新京报消费研究院”报道,2022年11月,双塔食品回复投资者提问时表示,受海外市场需求变化影响,植物肉市场遇冷,对公司豌豆蛋白出口业务确实有一定影响。其还坦言,与新素食的合作未达到预期,“从to B原料供应商向to C品牌商过渡需要一个过程,未来将持续关注该领域”。

其近几年经营业绩,也在明显承压。

2021年,公司的净利润出现下滑,同比下降24.12%至2.68亿元。2022年由盈转亏,净利润为-3.11亿元。2023年、2024年,虽然净利润都实现增长,但都没有迈过亿元关卡。2025年,公司实现营业收入21.21亿元,同比下降13.37%;归母净利润3266.25万元,同比下滑65.48%。

豌豆之外的赌局

业绩承压之下,双塔食品开始密集落子。

双塔食品日前发布的公告中提到,为优化各业务板块布局、实现专业细分经营,拟将粉丝生产、销售及渠道运营业务独立拆分,成立全资子公司“烟台双塔丝源食品有限公司”。

据悉,双塔食品拟将资产转让给双塔丝源,交易定价为2359.99万元。此外,公司宣布向双塔丝源增资4500万元,增资后该子公司注册资本从500万元增至5000万元。

△图片来源:双塔食品公告

品牌给出的官方解释是:有利于理顺产权结构、优化业务及组织架构、提高组织效率,符合公司发展战略及全体股东利益。但更直接的原因,或许藏在财务数据里。

2025年,双塔食品粉丝业务营收5.83亿元,毛利率仅为7.76%。而膳食蛋白业务虽然收入只有1.13亿元,毛利率却高达60.88%。

粉丝作为起家的老本行,利润空间有限。与其把资源分散在低毛利的老业务上,不如集中精力在一些高附加值的新赛道上。

事实上,双塔食品并不满足于“粉丝大王”的标签,多元化布局早已铺开。

2024年,双塔食品全资子公司双塔食品(香港)有限公司在泰国投资设立控股子公司,初始总投资额约3亿元。2025年8月,公司进一步将投资总额增至4.5亿元。去年12月,泰国子公司生产线项目已竣工并通过试生产验收。

除了将产业链延伸至海外,国内市场的拓展同样密集。

比如,进一步布局食用菌。去年初,该公司旗下主要从事蔬菜、食用菌及菌种生产销售的子公司——山东艾泽福吉生物科技有限公司,投资了青岛华菇两河汇绿色生态农业发展有限公司,持股70%,后者的经营范围包括智能农业管理、水果种植、蔬菜种植、食用菌种植等。

△艾泽福吉对外投资情况,图片来源:企查查

还有切入人工智能领域。2025年1月,双塔食品官微表示,将开展数字化转型,引入AI等前沿技术工具,围绕打造全球数字经济标杆企业的目标,在数字化应用领域精耕细作。同年3月,其通过参股平台杭州双塔奇兵食品控股有限公司投资杭州速塔科技有限公司,经营范围包括人工智能应用软件开发、互联网数据服务等。

同样是去年3月,山东艾泽福吉生物科技有限公司又收购青岛蘑法君食品有限公司60%股权,后者主要从事食品销售和货物进出口等业务。

可以看到,双塔食品的投资版图已远远超出传统的粉丝和蛋白业务。

多元化本身不是问题,但多元化也意味着资金压力、管理复杂度的提升。双塔食品正在努力走出“一粒豌豆”的半径,但新的圆心在哪里,目前还看不到清晰的答案。