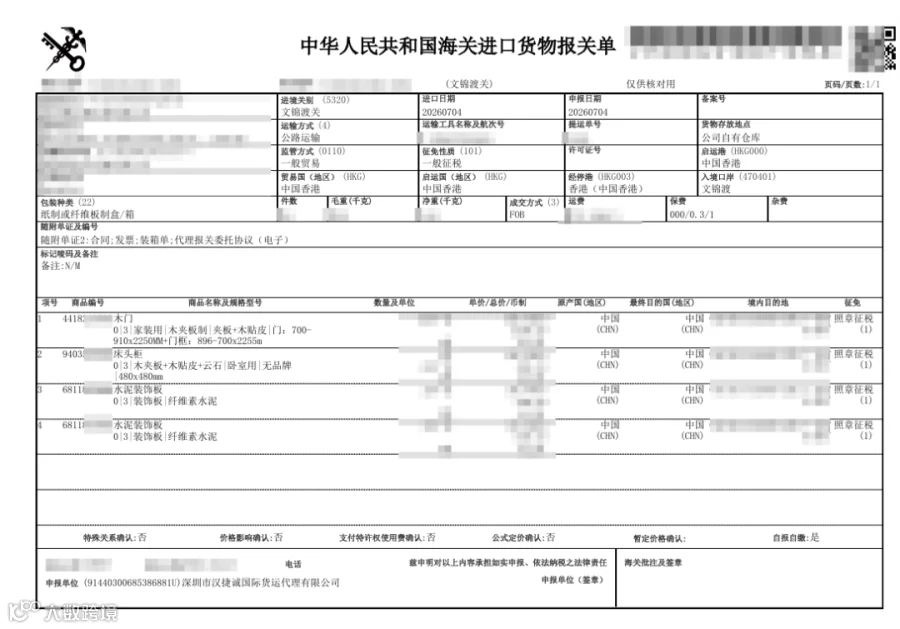

宜昌一家贸易公司从香港进口一批建材与家具(木门、床头柜、水泥装饰板),共18件,经文锦渡口岸公路运输入境,成交方式FOB,一般贸易方式申报,净重450公斤。汉捷诚完成全程进口清关申报。

一、案例概要

商品:木门(含门框,拆散件)、床头柜、水泥装饰板

数量:18件(木门4套、床头柜2件、水泥装饰板8块)

总净重:450公斤

路线:香港 → 文锦渡口岸 → 深圳

运输方式:公路运输

成交方式:FOB(运费1000元,保险费0.3%)

监管方式:一般贸易

申报单位:汉捷诚

报关单:

二、申报与放行

7月4日,货物运抵文锦渡口岸,汉捷诚完成电子申报。系统审结通过,未命中查验指令,当日放行提离。

三、三个核心问题

Q1:木门、床头柜、水泥装饰板,归了三个不同的品目,依据是什么?

三种商品分属不同材质和功能,归类各有依据:

| 商品 | HS编码 | 归类逻辑 |

|---|---|---|

| 木门(含门框) | 4418**** | 木制建筑用木工制品,品目4418专门涵盖门及其框架 |

| 床头柜 | 9403**** | 卧室用木家具,按用途归入940350 |

| 水泥装饰板 | 6811**** | 水泥制建筑构件,品目6811涵盖纤维素水泥制品 |

木门归4418而非9403,因为它是建筑用固定构件而非可移动家具。判断标准:是否与建筑结构固定连接。木门需安装在门框上,属于建筑部件;床头柜可自由移动,属于家具。

Q2:原产国“中国”,意味着什么?

该票全部商品原产国均为中国。从香港进口中国原产的货物,在海关申报中属于“国货复进口”。

国货复进口本身不违法,但需注意两点:一是完税价格按实际成交价格申报(不能因为是中国原产就低报);二是如果涉及出口退税,可能需要核实退税状态。该票按正常一般贸易申报,海关未提出异议。

Q3:木门含门框、拆散件,申报时需要注意什么?

该票木门规格栏注明“含门框,拆散件”。这对归类有直接影响:完整的门+门框套装(拆散运输但配套安装)仍按“木门”归入4418,不需要拆分申报。需要注意的是,规格栏需明确注明含门框及拆散件状态,便于海关确认货物完整性。如果只报“门”而实物含门框,可能被认定为申报不实。

四、同类进口提示

木门归4418,不归9403:建筑用固定构件与可移动家具的归类不同,判断标准是“是否与建筑结构固定连接”。

国货复进口:原产国为中国的货物从境外进口,仍须按一般贸易申报,完税价格以实际成交价为准。

拆散件申报:配套安装的组件(如门+门框),即使拆散运输,仍按完整品归类,但需在规格栏注明拆散件状态。

FOB成交方式:运费、保险费需单独申报并计入完税价格,不能遗漏。

监管条件AB:该票部分项号监管条件为AB(入境检验检疫),尤其是木门,需确认是否已办理检验检疫电子底账。该票放行未查验,说明数据已正常关联。

说明:本文基于真实业务记录整理,已对全部敏感信息脱敏,仅供清关流程参考。