深圳一家科技公司的创始人老周,去年拿到香港9号资产管理牌照,准备募集一支美元基金。结果产品还没上线,合规部门就告诉他:你们给客户推荐基金产品需要4号牌;如果客户通过你们APP下单还需要7号牌;如果再涉及虚拟资产配置,连VASP牌照都要补——三张牌没拿,业务直接停摆。

这是很多“出海”金融机构的真实经历。

香港作为亚洲最大的对冲基金中心和跨境财富管理中心,截至2024年底资产管理总值已达35.1万亿港元。但想在这座城市合法开展金融业务,必须跨过同一道门槛:拿到正确的牌照。

香港实行“功能监管”模式,不同金融业务由不同监管机构负责:证监会(SFC)监管证券期货及资产管理、金管局(HKMA)监管银行业及储值支付工具、海关(C&ED)监管金钱服务。今天,我们作为持牌秘书公司,把香港金融牌照体系的三大监管板块、13类证监会牌照及2026年最新监管动态一次讲透。

证监会(SFC)板块:10类常规牌照详解

根据《证券及期货条例》(SFO)附表5,香港证监会共划定 13类受规管活动,其中第1至10类牌照已开放申请多年。第11、12类尚未实施,第13类(集体投资计划托管服务)已于2024年10月2日正式生效。

在香港,无牌照不金融。任何从事受规管金融活动的机构,都必须向SFC申请对应类别的牌照。

这是进入香港资本市场的“基础通行证”。

持牌机构可从事:

为客户买卖股票、债券、基金等证券

证券配售及包销

提供股票及股票期权的买卖或经纪服务

1. 关键限制:1号牌本身不赋予持牌人持有客户资产或提供投资建议之权,若涉及账户托管或组合管理,须同步申请第9号牌。

2. 1号牌还有“大1”与“小1”之分:“大1牌”可持有客户资产进行直接交易;“小1牌”仅从事证券经纪撮合,不持有客户资产。

3. 2026年重要变化:修订的《财政资源规则》将第1类持牌法团的最低实缴资本从500万港元提升至800万港元(若持有客户资产)。

持牌机构可为客户买入或沽出期货合约,提供指数或商品期货的买卖或经纪服务。

跨境应用:该牌照是开展QDII境外期货对冲、结构性产品底层衍生品交易及家族办公室多资产配置策略执行的关键资质。

组合策略:约68%的持2号牌机构同时持有9号资产管理牌照。2号牌常与5号牌组合申请,以满足机构客户对商品期货、股指期货及加密货币期货的对冲与交易需求——2026年一季度SFC已明确,虚拟资产期货被纳入第2类监管范畴。

持牌机构可以保证金形式为客户提供外汇交易服务。

范围限制:业务仅限于即期、远期、掉期及货币期权等场外外汇衍生品交易,不得涉及证券、商品或加密资产相关杠杆产品。

资金隔离:必须严格隔离客户资金至持牌银行托管账户。

如果说1号牌是“手脚”,4号牌就是“大脑” 。

持牌机构可:

向客户提供证券投资建议

发布研究报告

提供资产配置方案

4号牌常与1号牌协同申请,形成 “交易+咨询”服务闭环 。

提供与期货合约相关的研究分析及投资建议。常与2号牌组合申请。

这是投行的核心牌照。

持牌机构可:

担任上市申请人的保荐人。

就企业融资活动(如并购、回购等)提供专业意见。

在1、4、6、9号牌中,6号牌是中资出海使用较多的牌照之一。

持牌机构可运营电子交易平台,提供自动化交易及配对服务。

2026年核心变化:根据最新《虚拟资产交易平台指引》,从事非证券型虚拟资产(如比特币)交易的中心化平台,必须申请第7类牌照。

持牌机构可以证券作为抵押品,向客户提供融资(即孖展融资)。

这是资管机构的核心引擎。

持牌机构可:

管理证券或期货投资组合

运作基金产品(包括私募基金和公募基金)

提供全权委托投资服务

“大9牌”与“小9牌”之分:大9牌可面向公众投资者并持有客户资产;小9牌多限于专业投资者且通常不直接保管资产。

2026年资本要求:从事第9类受规管活动的公司,最低缴足股本要求为500万港元。若不持有客户资产,最低实缴股本为0港元;若持有客户资产,则要求3000万港元。

这是SFC十类牌照中最晚设立的一类,专门针对信用评级机构。

持牌机构可提供企业和金融机构评级服务以及结构化产品评级服务。须遵守《信贷评级服务操守准则》。

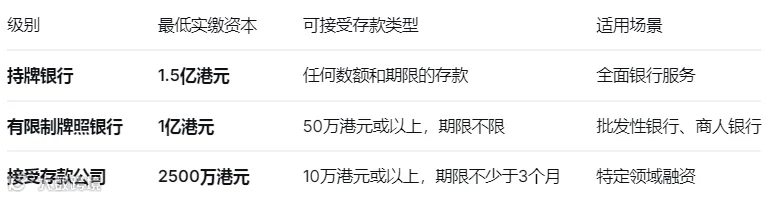

银行业牌照(金管局):存款机构三级制

在香港经营银行业务或接受存款业务,必须获得香港金融管理局(HKMA)发出的经营牌照。香港实行存款机构三级制,将认可机构划分为三个级别:

申请核心门槛:

必须符合《银行业条例》附表7规定的最低认可准则

股东、董事、高管须通过“适当人选”审查

须具备健全的风险管理及内部控制系统

储值支付工具(SVF)牌照(金管局)

根据《支付系统及储值支付工具条例》(PSSVFO),金管局负责对储值支付工具(SVF) 进行发牌和监管,涵盖电子钱包、预付卡等产品。

适用范围

任何发行或促进发行储值支付工具的机构,均须持有SVF牌照。常见场景包括:

电子钱包(如支付宝HK、微信支付HK、八达通O! ePay)

预付卡(如礼品卡、交通卡)

商户储值账户

2026年行业规模

截至2025年第四季度,SVF持牌人发行的储值支付工具交易总额达2,724亿港元。

持牌人纪录册

金管局设有公开的储值支付工具持牌人纪录册,公众可在线查阅所有持牌机构信息-。目前持牌机构包括八达通卡有限公司等。

金钱服务经营者(MSO)牌照(香港海关)

MSO(Money Service Operator)牌照,由香港海关(C&ED) 依据《打击洗钱及恐怖分子资金筹集条例》(AMLO)负责统一发牌及持续监管。

适用范围

任何经营以下金钱服务的机构,必须持有MSO牌照

监管核心

海关的监管核心聚焦 “了解你的客户”(KYC)+“反洗钱”(AML)。货币兑换和汇款业务极易成为洗钱和恐怖融资通道,因此MSO的合规要求极为严格。

三大监管机构与业务对应关系

实操提示:一家金融科技公司可能同时需要多张牌照。例如,支付公司若涉及资金存储、转移及兑换,其业务会分别落入SVF牌照(金管局)和MSO牌照(海关)的规管范围。

三大核心申请门槛(证监会牌照)

无论申请哪类SFC牌照,都必须跨过以下三道“硬门槛”:

🔑 门槛一:负责人员(RO)

每类牌照至少需要2名符合资质的负责人员

须通过SFC认可的资格考试(如HKSI Paper 1、7、8等)

具备3年以上对应领域从业经验

无不良金融从业记录

至少1名负责人员为香港本地常住居民

门槛二:资本金与速动资金

持牌机构需在每个财政年度结束后4个月内向SFC提交经审计的财务报表。

门槛三:公司架构与合规体系

必须是在香港注册成立的公司,或在香港公司注册处注册的海外公司

须建立完善的合规管理体系、内部监控系统及风险管理流程

须编制完整的业务计划书、合规手册、反洗钱及反恐融资操作流程

2026年虚拟资产监管:最大变局

2026年,虚拟资产领域的牌照监管是最大的变化点。

🔶 虚拟资产交易平台(VATP)牌照

自2023年6月1日起,任何人在香港营运中央式虚拟资产交易平台,或积极向香港投资者推广有关平台,都须向证监会申领VATP牌照。VATP必须通过全资附属公司托管客户资产(98%冷存储、2%热存储),并遵守严格的资产隔离、保险和审计要求。

🔶 虚拟资产意见及管理服务新牌照

2026年5月26日,香港财经事务及库务局与证监会联合发布咨询总结,拟就虚拟资产提供意见及虚拟资产管理服务设立新的牌照制度。

关键信息:

未持牌而提供相关服务的公司,不会被自动视为已获发牌,须正式提出申请

已持有4号牌或9号牌的金融机构,可通过 “快捷程序” 获得相应新牌照

目标于2026年向立法会提交条例草案

🔶 稳定币牌照

2025年8月1日香港《稳定币发行人监管条例》生效后,首批稳定币牌照申请通道已开放,首张牌照最快将于2026年发放。

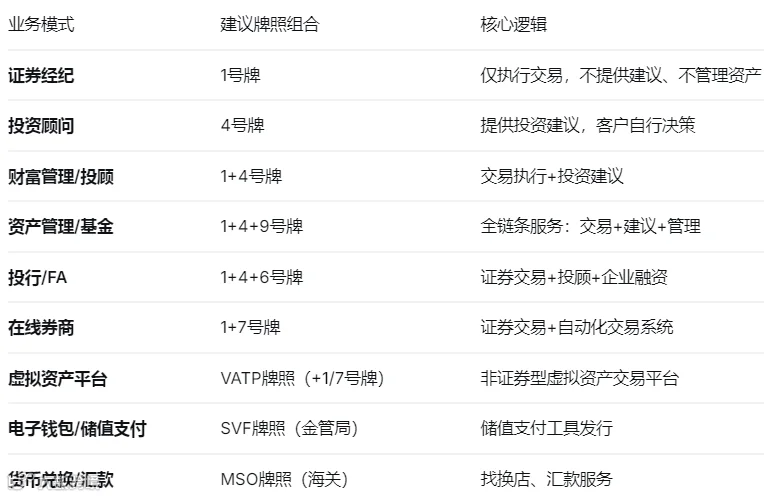

常见牌照组合策略

不同业务模式需要不同的牌照组合:

写在最后:选对牌照,是合规展业的第一步

很多机构在起步阶段为了“省事”,只申请最基础的牌照,结果业务一开展就踩到合规红线——老周的故事就是活生生的例子。

那些一次就顺利获批的机构,不是运气好,是把这几件事都做完了:

✅ 提前明确业务模式,匹配准确的牌照组合

✅ 物色到符合资质的RO人选(至少2名)

✅ 备足符合要求的资本金(1号牌800万、9号牌500万起)

✅ 搭建了可落地的合规体系和反洗钱制度

我们是香港持牌秘书公司,专注香港金融牌照申请辅导、合规体系搭建及RO人才对接。如果你正在考虑:

在香港开展证券、资管、投顾等金融业务,不确定需要哪些牌照

有申请计划,但RO人选或资本门槛尚未达标

需要评估虚拟资产、支付或汇款相关的牌照需求

欢迎联系我,帮你做一次免费牌照可行性评估——帮你判断你的业务需要哪几张牌、申请难度有多大、要准备多少预算。

📚 参考资料 & 官方信息来源

本文基于以下公开信息及权威机构指引整理,力求准确反映截至2026年6月的政策与实务现状:

香港证券及期货事务监察委员会(SFC) – 《证券及期货条例》(SFO)附表5、发牌手册、虚拟资产交易平台指引、2026年《财政资源规则》

香港金融管理局(HKMA) – 银行三级发牌制度、储值支付工具(SVF)发牌及监管制度、《支付系统及储值支付工具条例》(PSSVFO)

香港海关(C&ED) – 金钱服务经营者(MSO)发牌制度、2026年执法动态

香港财经事务及库务局 – 虚拟资产意见及管理服务发牌制度咨询总结(2026年5月26日)