近两年工农建及各地城商行、农商行,已经将百行大数据纳入信贷审批风控体系。很多客户人行征信无逾期记录,申请贷款却频繁被拒,核心原因就是百行数据出现异常。

网贷笔数过多、短期多头申请、小额网贷频繁、民间负债记录,都会直接拉低普惠评分,成为银行系统直接否决项。能否看懂百行风控,直接决定中介的客户审批通过率。

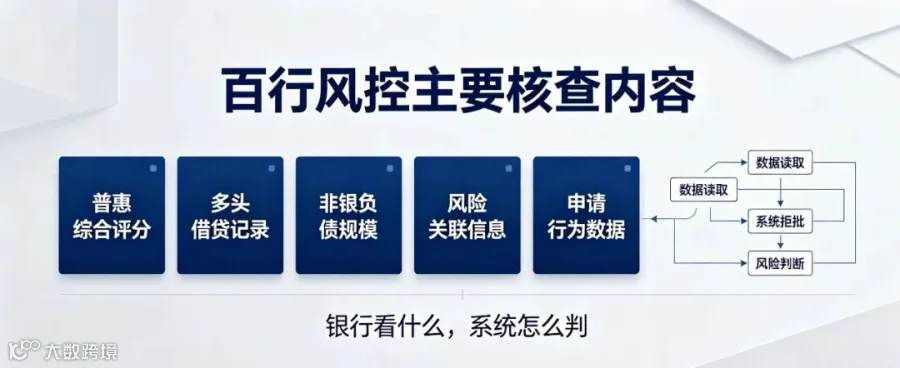

一、百行风控主要核查内容

-

普惠综合评分:银行设置固定分数线,低于分数直接系统拒批,无人工复议机会;

-

多头借贷记录:近 3‑6 个月申请网贷、小额贷款频率过高,系统判定客户资金极度不稳定;

-

非银负债规模:各类互联网信贷、消费分期总负债,即便没有上央行征信,银行可以直接调取;

-

风险关联信息:是否存在被执行记录、网贷逾期、代偿记录、关联人员负债情况;

-

申请行为数据:短期内多家机构同时申请信贷,直接触发风控预警。

很多从业者只查看央行征信,忽略百行维度风控,按照旧方案递交申请,自然审批通过率持续走低。

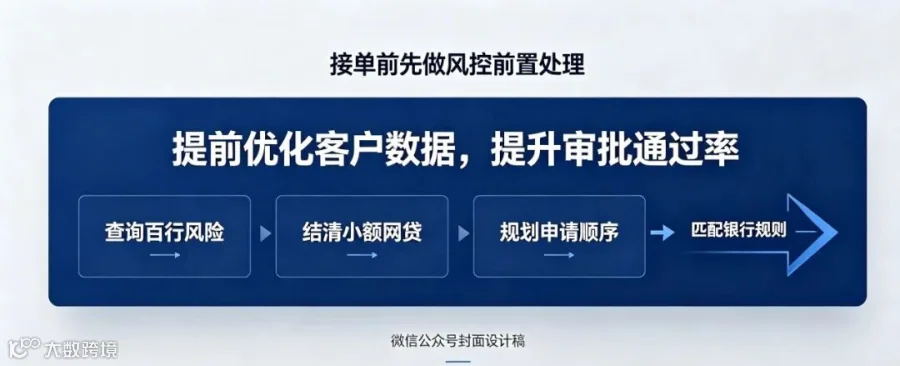

二、提前优化客户数据,提升审批通过率

-

提前查询百行风险情况:接单第一步优先排查百行评分与多头记录,对于短期申请频繁的客户,建议静置 3‑6 个月再进件;

-

结清小额高频网贷:引导客户注销多余网贷账户,关闭非必要授信额度,降低申请频次,多头记录会随时间逐步淡化;

-

规划申请顺序:优先办理银行低息大额产品,再处理互联网信贷,不要反向操作,避免百行数据提前被风控标记;

-

匹配对应银行风控规则:不同银行对于百行的权重占比不一样,高负债客户优先选择百行准入宽松的区域银行,避开风控严格的国有大行。

三、从业者能力升级方向

未来信贷服务不再只是单纯递交资料,风控前置规划是核心竞争力。能够提前识别客户百行风险、给出数据修复周期、匹配对应银行产品,客户成交转化率会远超普通中介。单纯靠盲目进件碰运气的模式会慢慢被市场淘汰。

征信分为人行与百行两个维度,只懂一半,就做不好当下的信贷业务。