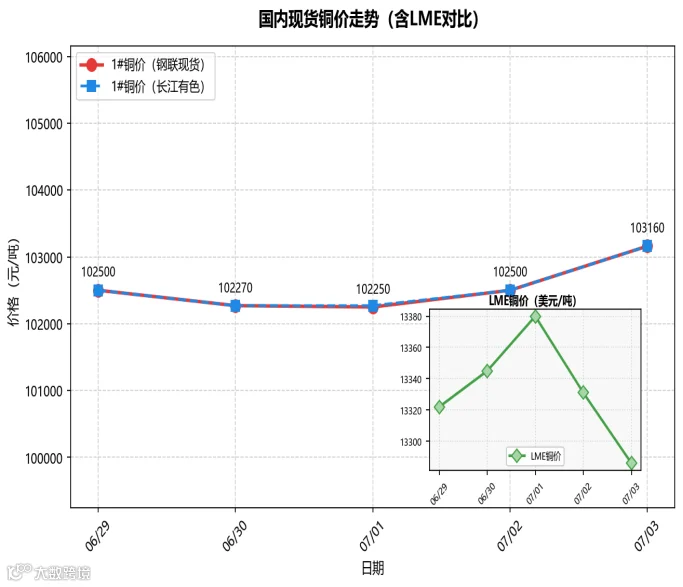

1.铜价走势:6月29日至7月3日国内铜价先抑后扬,周初受月末资金面偏紧小幅承压,周五非农数据爆冷推动美元回落,1#铜价收报103160元/吨周涨660元/吨;LME铜价收于13286美元/吨周跌36美元/吨。

2.政策动态:上海国际能源交易中心自7月2日起将国际铜期货涨跌幅扩大至9%、保证金提高至11%;铜正式从传统周期性工业金属升级为战略关键矿产,中美欧均已纳入关键矿产清单。

3.行业热点:铜精矿TC暴跌至-126.8美元/干吨创历史极值;Antofagasta率先打破传统长协模式改用“指数挂钩+保底”定价;法拉利、宝马加速“以铝代铜”线束应用。

4.集群观察:第五届铜产业科技创新大会定于7月17至19日在鹰潭召开;南亚新材拟投7.9亿元建高端覆铜板项目。

5.企业舆情:西部矿业增资38亿元推进茶亭铜矿开发;必和必拓提交15亿美元Cerro Colorado重启计划;South32获批7.25亿美元扩建Sierra Gorda;五矿资源杜加尔河勘探发现近20%高品位铜矿段。

2026年6月29日至7月3日国内铜价先抑后扬,国内1#铜价累计上涨660元/吨(+0.64%),LME铜价累计下跌36美元/吨(-0.27%)。本周行情前半周受美元高位震荡和美联储鹰派立场压制,周五非农爆冷扭转加息预期,首次加息时点从9月延后至12月,为有色板块打开短期上行窗口。产业层面,TC深负运行、精废价差收窄至约2500元/吨限制废铜替代,社库淡季去化印证终端消费韧性,共同构筑铜价底部支撑。

上海国际能源交易中心调整国际铜期货交易规则。6月30日通知,自7月2日收盘结算起,国际铜期货合约涨跌停板幅度调整为9%,套保保证金10%,一般持仓保证金提高至11%。此举旨在防范过度投机、维护市场平稳运行,套保企业需重新评估资金占用和风险敞口管理。

铜正式晋级战略关键矿产。随着AI算力基建、全球电网升级与国防军工需求集中释放,铜已从传统周期性工业金属转向战略关键矿产,中美欧均已纳入关键矿产清单,资源国通过上调资源税、强制股权占比等方式强化资源控制。定价框架从单一供需升级为商品基本面、全球流动性、地缘政治三因子共振的新体系。

行业热点

★供应端:TC崩塌至历史极值,长协定价体系面临重构。铜精矿现货TC暴跌至-126.8美元/干吨,冶炼厂每处理一吨铜矿倒付逾120美元。Antofagasta率先与中国冶炼厂达成“现货指数挂钩+最低保底”混合定价模式,打破沿用数十年的年度固定TC基准。智利5月铜产量同比降12.94%至423623吨,印尼格拉斯伯格复产缓慢,刚果卡莫阿-卡库拉矿受洪灾下调产量指引,全球铜矿供应面临多重约束。

★需求端:AI新需求托底与材料替代威胁并存。AI数据中心(单兆瓦耗铜约40吨)、新能源汽车、特高压电网构成强劲结构性增量,标普预测2040年全球铜需求将达4200万吨。但高铜价加速材料替代,法拉利、宝马本周确认规模化采用铝制线束,摩根大通测算到2030年约6%的铜需求可能被铝替代。

★库存端:全球库存三极分化,COMEX逼近历史峰值。LME铜库存6月30日报329225吨创阶段新低,过去一个月累计下降15.5%;COMEX库存攀升至65.22万吨,较2025年初约8万吨暴涨逾700%,美国232关税预期驱动精铜库存向美大规模迁移。上期所铜库存同步去化,现货维持升水结构,高盛测算非美市场铜缺口从6万吨激增至64万吨以上,印证非美市场供需偏紧格局未有缓解。

★机构研判:中长期看多共识稳固。高盛上调2026年末铜价目标至13735美元/吨,预计2027年均价维持13800美元/吨。花旗指出铜金比率从3月2.5的历史低点修复至3.25,矿业板块触底回升释放回暖信号。招商证券认为铜正从周期性工业金属转向战略矿产,全球流动性、地缘局势及供需基本面将共同影响铜价。里克·鲁尔指出铜行业系统性投资不足已持续约30年,未来五年供应短缺不可逆转。

第五届铜产业科技创新大会定档鹰潭。中国有色金属学会定于7月17至19日在鹰潭举办“2026(第五届)中国铜产业科技创新大会”,主题“创新驱动·铜筑新篇”,将邀请院士专家就铜产业科技热点和高质量发展做专题报告,鹰潭连续第五次承办全国性行业科技盛会。

重点项目建设稳步推进。南亚新材6月29日公告拟投7.9亿元在江西建设年产1400万平方米高端覆铜板项目,建设周期约2年,将提升高端覆铜板领域产能和技术水平。

西部矿业增资38亿元推进茶亭铜矿开发。6月30日公告,控股子公司玉龙铜业拟对茶亭矿业增资38亿元,注册资本由2亿元增至40亿元,增资后以非公开协议方式将茶亭探矿权转让至茶亭矿业,转让定价约868.91亿元,体现对西藏铜资源基地开发的坚定信心。

必和必拓提交15亿美元智利Cerro Colorado重启计划。7月1日提交环境评估,项目名为CCLE,旨在通过采矿设施扩建及新供水系统延长运营20年。建设阶段创造约1500个岗位,运营阶段超3000个岗位,BHP计划通过100公里管道输送处理后生活废水解决供水问题。

South32获批7.25亿美元扩建Sierra Gorda铜矿。7月1日宣布第四条磨矿生产线项目获最终投资批准,资本支出7.25亿美元,支出期2027至2030财年。项目使年处理能力从4800万吨提升至6000万吨,2031财年满负荷运行后铜当量产量增长30%,单位成本降低约10%。

五矿资源杜加尔河铜靶区勘探获重要发现。自2021年起累计完成19个金刚石钻孔、总进尺13688米,9个钻孔发现矿化段,多个钻孔截获高品位铜金矿段,部分铜品位近20%,充分印证杜加尔河矿山铜资源潜力。

风险提示

1.TC深负值常态化引发冶炼减产连锁反应风险(高):TC跌至-126.8美元/干吨极端水平,Antofagasta改“指数挂钩+保底”模式,若主流矿企跟进,固定正TC体系将终结。无自有矿的外购冶炼厂面临长期微利甚至亏损,CSPT减产意愿增强,一旦集中减产将导致国内精炼铜供应实质性收紧。需跟踪7至8月冶炼厂检修动态及下半年CSPT谈判结果。

2.美联储货币政策路径反复冲击风险(高):非农爆冷令首次加息预期延后至12月,但美联储鹰派立场未根本改变,7月FOMC会议仍可能启动加息。若后续通胀或就业数据再度走强,美元走强将压制铜价。232关税评估报告虽延期但悬而未决,COMEX库存逼近66万吨反映美国抢储潮持续,非美市场供需偏紧或加剧。

3.“以铝代铜”材料替代加速侵蚀铜需求风险(中):法拉利、宝马确认规模化采用铝线束,叠加特斯拉等新能源车企先行落地,汽车行业“以铝代铜”从试点转向全行业渗透。摩根大通测算2030年约6%铜需求可能被铝替代,若铜价长期维持高位,替代速度将快于预期。

4.国内传统淡季需求疲软风险(中):7月高温多雨进入消费淡季,建筑开工率下降拖累电线电缆、家电等传统用铜需求。电解铜现货成交量半年度末连续下滑,再生铜杆订单萎缩,精废价差接近倒挂。若“金九银十”前备货意愿持续低迷,可能导致淡季累库超预期。

对策建议

1.关注TC定价体系演变与冶炼减产信号,优化原料采购策略。冶炼企业应重视Antofagasta新模式扩散效应,提前评估CSPT谈判走向。加工企业宜利用供应收缩预期适度增加安全库存,拓展再生铜等多元化原料渠道,有条件的企业可向上游矿产端延伸布局。

2.强化金融工具运用,构建多层次价格风险管理矩阵。冶炼厂可适当增加空头保值比例锁定加工利润;加工企业采用“期货+期权”组合策略保护库存价值;贸易商利用沪伦比值窗口跨市套利。关注上能所保证金上调后的资金占用变化,缩短套保周期、提高调仓频率。

3.主动应对材料替代趋势,向高附加值铜材转型。重点布局AI服务器用HVLP铜箔、新能源汽车用高强度高导电铜合金线材、数据中心高频高速覆铜板、机器人精密伺服系统用特种铜材等方向。鹰潭铜企可依托国家级铜基新材料集群政策红利,加强产学研合作抢占新兴需求增量市场。

预计下周(7月6日-7月10日)铜价呈“底部夯实、震荡整固”格局,短期风险释放后重心有望小幅上移。底部支撑来自非农爆冷后加息预期延后、TC深负导致冶炼减产逻辑发酵、232关税裁决前美国抢储潮延续。上行压力来自国内7月传统淡季深入、上能所保证金上调后投机性资金参与度下降、232关税报告悬而未决。建议企业以逢低刚需采购为主,密切关注国内社库去化斜率变化和232关税裁决落地节奏,待宏观情绪进一步企稳、方向明朗后择机布局中期多单。

服务热线:0701-6689200

【免责声明】本铜市周参所发表的内容仅供参考,目的在于分享给更多有需要的人,对使用该资料所导致的结果概不承担任何责任。如有侵权,请联系删除,谢谢。