文章速览

财务表现:净利润增长近九成、现金流改善逾五成,盈利质量与经营韧性显著增强,但营收增速趋缓暴露内生增长瓶颈。

业务发展:烟气治理主业受益于超低排放改造存量需求,催化剂销量创历史新高;CCUS与钠电材料两大新业务实现从0到1的技术与项目突破,正处产业化前夜。

战略措施:以“一体两翼”战略重构业务矩阵,前瞻布局全球市场,并通过员工持股、工会一票否决权等治理革新,释放组织活力。

市场表现:作为低温脱硝龙头,公司凭借技术壁垒和先发优势,正重塑市场对其从“周期性工程公司”向“技术+材料+全球化平台型公司”的估值逻辑。

财务表现

SHENXI CONSULTING

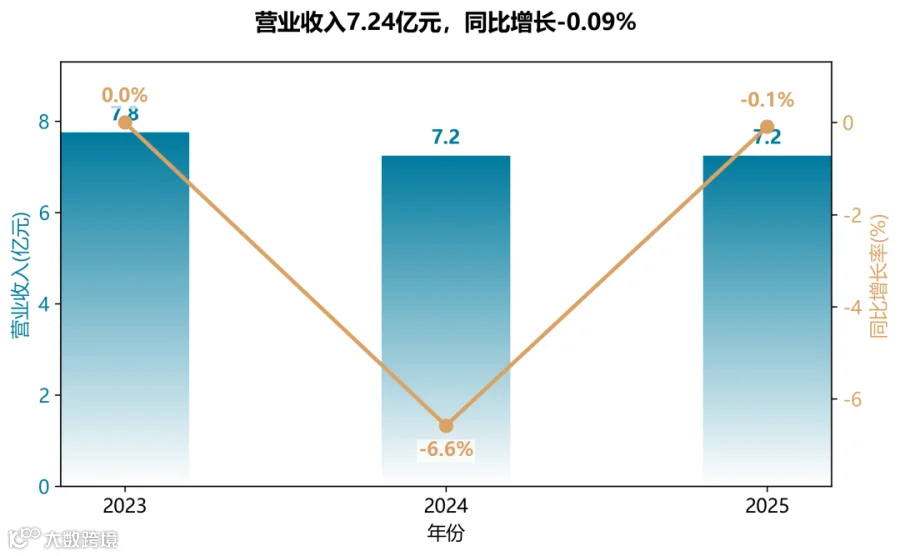

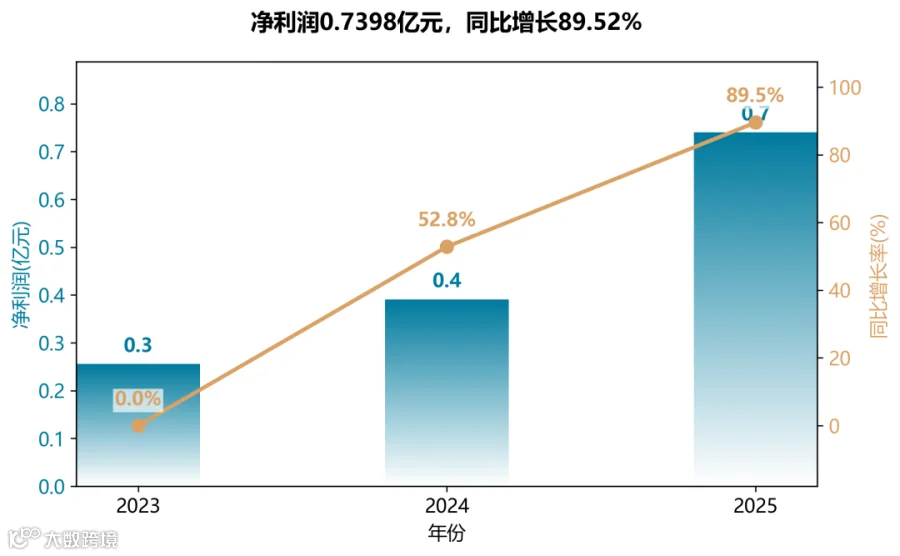

营收停滞但利润爆发

2023–2025年营业收入从7.75亿微降至7.24亿,2025年同比基本持平,反映传统烟气治理市场进入存量竞争阶段。

然而归母净利润从0.26亿跃升至0.74亿,主因降本增效成效显著(营业总成本下降6.54%)、催化剂毛利率同比提升6.89个百分点,以及人均创利翻倍增长(12.80万元,+110.83%)。利润对成本的敏感度极高,经营杠杆效应明显。

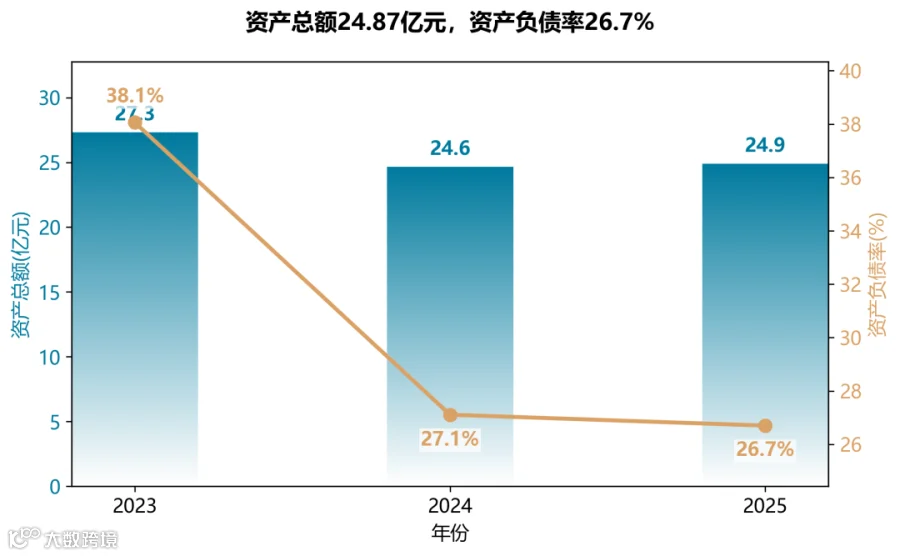

资产瘦身与负债优化

总资产由27.30亿缩至24.87亿(-8.9%),但净资产稳步增长至17.24亿,资产负债率从38.1%降至26.7%,财务结构更稳健。资产收缩源于主动压降存货、在建工程等低效资产,同时合同资产向长期应收款转移,现金流质量提升。

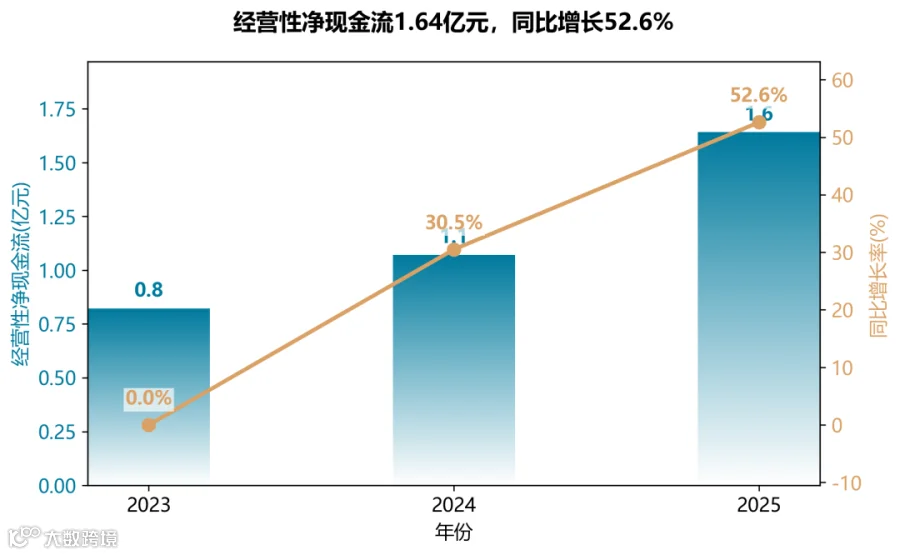

经营现金流持续强劲

经营活动现金流净额从0.82亿增至1.64亿,两年翻倍,2025年覆盖净利润比例达2.22倍,远超利润增速,体现回款能力大幅改善(加速回款+应付账款账期延长)。自由现金流充裕,为钠电材料工厂建设及CCUS投入提供内源资金保障。

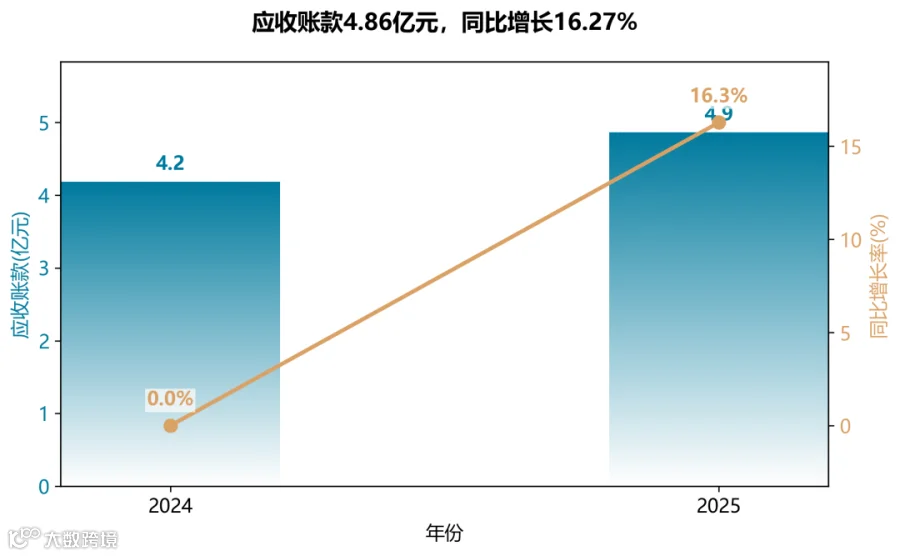

应收账款增长需关注

应收账款从4.18亿升至4.86亿(+16.27%),占总资产比例从17%升至19.5%,且账期延长。尽管公司通过加大催收力度(诉讼费增加)控制风险,但下游钢铁、焦化行业景气度波动可能带来坏账压力,需持续跟踪信用减值损失。

业务结构稳定,新赛道蓄势

烟气治理工程与催化剂收入占比维持在6:4,催化剂销量创历史新高(约1.8万立方米)。钠电正极材料(NFPP)中试线已投产,CCUS吸收剂累计落地五套装置,但两者尚未贡献显著收入,2026年产能释放和亿元级EPC项目落地是关键验证点。

业务发展

SHENXI CONSULTING

商业模式:从“工程驱动”向“技术产品+平台化”演进

公司并未停留在传统的EPC工程服务,而是通过催化剂销售(毛利率提升6.89个百分点)与碳捕集吸收剂等核心产品,构建了更轻资产、高附加值的产品型收入。同时,参股产业基金、启动钠电材料工厂,说明其正从单一治理商向“新材料+技术解决方案”的平台型企业转型。

客户策略:从“广撒网”到“高价值圈层”

公司明确收缩战线,聚焦盈利水平高、支付能力强的优质客户,如造纸行业的理文、五洲特纸、太阳纸业,以及青山集团等。此举不仅规避了低质客户带来的回款风险,也直接促成了经营性现金流的显著改善,是其净利润与现金流同步高增长的根本原因。

市场布局:提前卡位“国际化”与“新兴赛道”

公司前瞻性地组建海外团队,在韩国、俄罗斯、越南等市场取得突破,并手握覆盖30个国家的超200条线索,将国内存量博弈的压力转化为海外增量空间。同时,前瞻布局CCUS和钠电,这两个业务虽短期不贡献利润,但为公司未来获取“双碳”时代的份额提供了充足的战略储备。

技术创新:以“极限降本”与“应用突破”打通商业逻辑

公司创新并非追求技术指标的绝对领先,而是紧密围绕“应用落地”与“成本控制”。150℃超低温催化剂(节能)、240℃CO催化剂(新需求)均瞄准能耗痛点;钠电材料(NFPP)则瞄准“不起火、不爆炸”的高安全性与低成本优势。2025年营业总成本下降6.54%,正是技术优化带来的直接财务回报。

战略措施

SHENXI CONSULTING

同兴科技并非简单多元化,而是以“减污降碳”为核心,将烟气治理的客户资源、技术积累延伸至CCUS与钠电,形成“排放端治理→碳捕集→储能材料”的价值链闭环。这种“存量深耕+增量卡位”的策略,使其在环保行业同质化竞争中构建了稀缺的复合壁垒。

核心战略:“一体两翼”

一体:以烟气治理(低温SCR脱硝、催化剂)为基本盘,稳固钢铁、焦化等优势行业,并向垃圾焚烧、船舶等新赛道拓展。

两翼:CCUS——自主研发TX系列吸收剂,抗氧化性较同类提升20-300倍,落地多个万吨级项目,目标首个亿元级EPC工程;钠电材料——NFPP正极材料性能国内一流,与屏山县签约建设2万吨产能,同步布局电芯实验室。

与AI时代结合

虽未直接提及AI,但强调“数字化建设”、“流程优化”与“端到端闭环管理”,表明通过数字化手段提升运营效率,而非仅仅停留在概念层面。

重大挑战及应对

新产品产业化不及预期、应收账款回收压力、市场竞争加剧。对此,公司采取严控应收账款,强化现金流管理;聚焦高价值客户与项目,淘汰低效产能;推进“小而美”投资并购,对冲行业波动。

差异化竞争优势

技术壁垒:低温SCR催化剂(150℃运行)、CO催化剂(240℃)、CCUS吸收剂(能耗低于2.2GJ/tCO₂)均处国际/国内领先。

全链条闭环:从工程设计、催化剂生产到CCUS与钠电材料,形成“环保+新能源”协同生态。

全球化先发:在手线索超200条覆盖30国,海外项目部已签约韩国浦项、越南水泥CCUS等项目。

市场表现

SHENXI CONSULTING

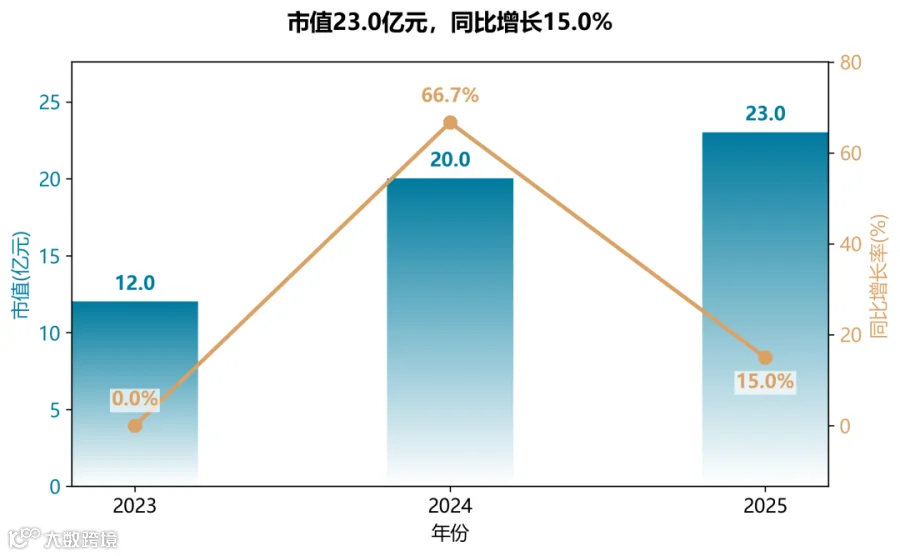

市值:V型反转后进入温和增长期

2023年市值仅12亿元,处于历史低谷。2024年得益于烟气治理主业回暖和钠电/CCUS新赛道布局,市值大幅跳升至20亿元(+66.7%)。2025年市值增至23亿元(+15%),增速放缓但转为高质量修复——归母净利润同比+89.52%,EPS 0.57元创三年新高,市值增长主要由盈利驱动而非估值泡沫。

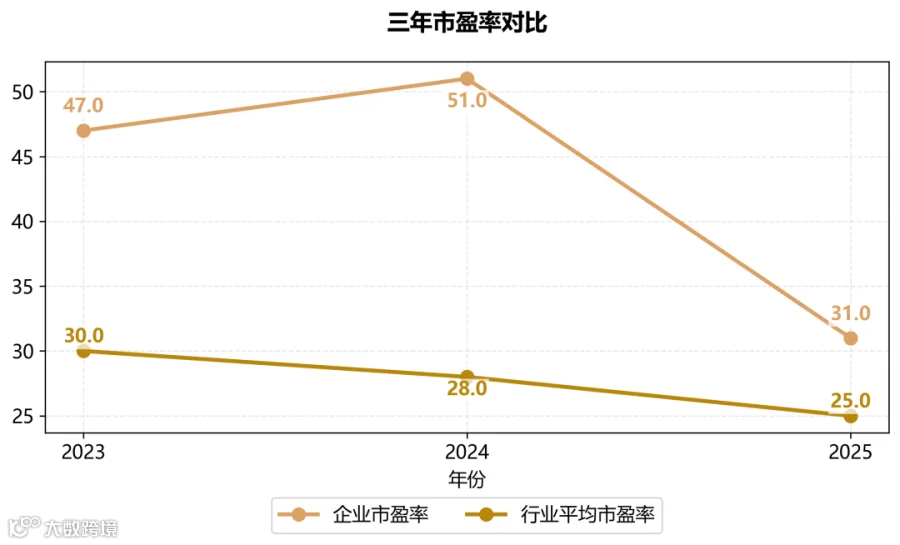

市盈率:从“高估值困局”向“价值验证”切换

2023年公司PE高达47倍(行业均值30倍),反映市场对其转型预期的超前定价,但实际业绩兑现不足。2024年PE维持51倍高位,说明利润增幅未完全匹配市值增速。2025年PE回落至31倍,已低于行业均值(25倍仅因行业整体估值下移),表明市场开始认可其“一体两翼”战略的落地成效——CCUS五套万吨级装置投运、钠电材料送样+产能开建,风险溢价显著压缩。

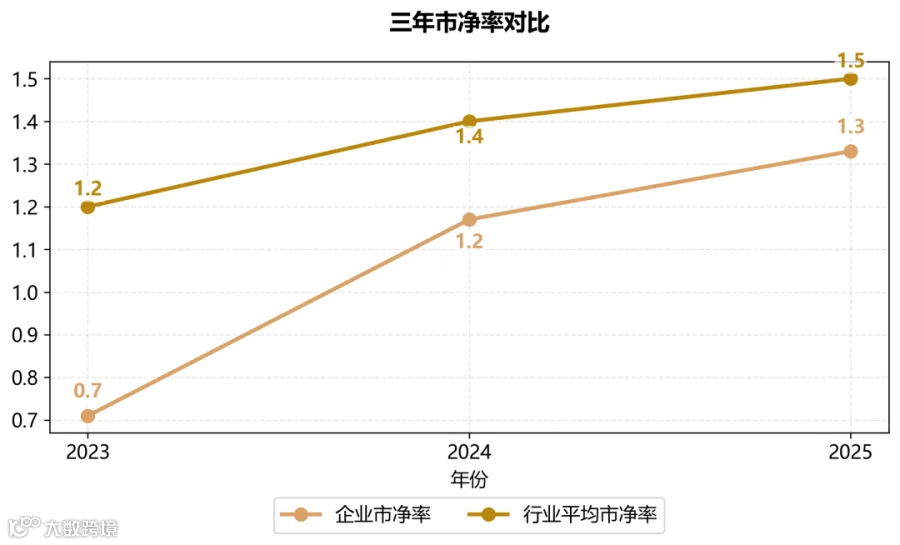

市净率:资产溢价逐步修复,但仍处价值洼地

2023年市净率0.71倍低于1倍净资产,存在明显低估。2024年修复至1.17倍,仍略低于行业均值。2025年市净率1.33倍,虽上升但距行业1.5倍尚有差距,反映资产负债表中“合同资产→长期应收款”的结构性转换,叠加钠电项目投入尚未产生收益,市场对账面资产的盈利能力仍持谨慎态度。

END