文章速览

财务表现:营收承压但结构优化,扣非净利翻倍增长,公司盈利能力正从规模驱动向质量驱动切换。

战略措施:紧抓国家水利“软建设”与“两重”政策红利,通过“设计引领+特许经营”模式抢占重大项目制高点。

市场表现:在行业出清与集中度提升背景下,坐拥民营顶级设计资质与全链条服务能力,成为确定性受益龙头。

财务表现

SHENXI CONSULTING

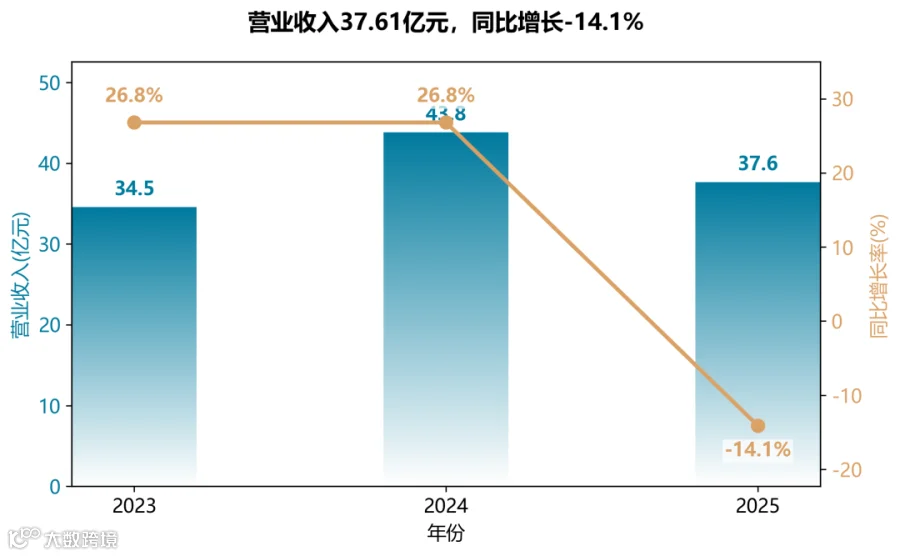

营收与利润波动显著

2024年营收同比增长26.8%,但2025年回落14.1%至37.61亿元,主因行业投资节奏放缓及项目审查趋严。

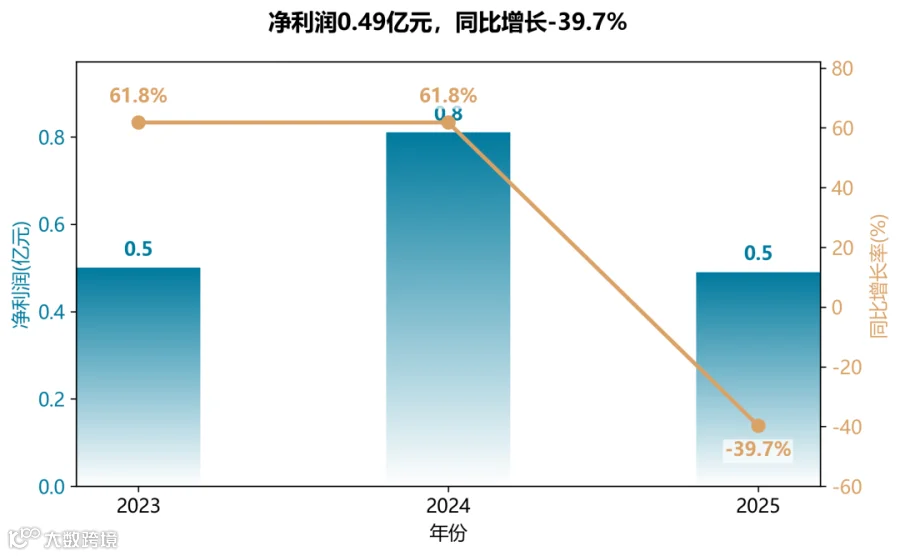

归母净利润2024年大幅增长61.8%后,2025年骤降39.7%至0.49亿元,但扣非净利润逆势增长106%,揭示核心经营性盈利质量改善,利润波动主要受非经常性损益及减值影响。

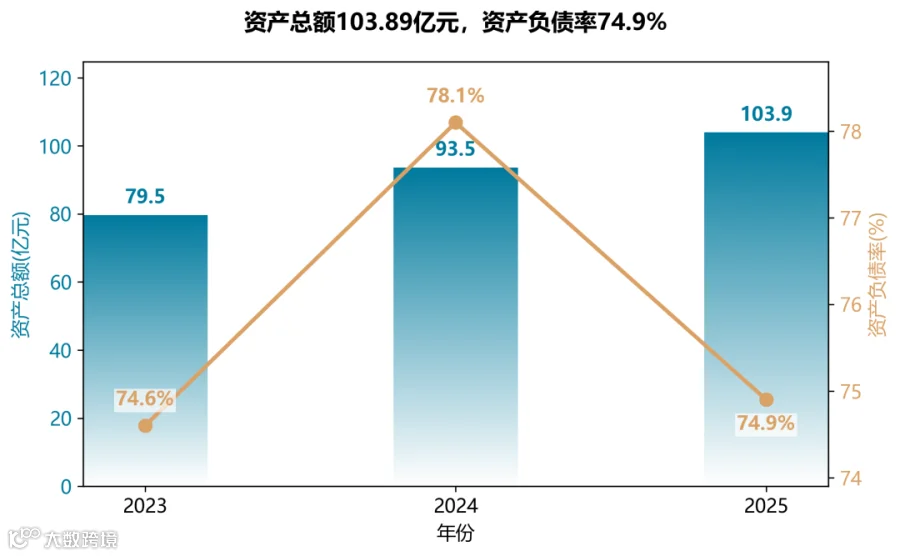

资产规模持续扩张,负债率先升后降

总资产从2023年79.54亿元增至2025年103.89亿元,年均增长14.3%,主要来自收购淮安设计院及项目投资。净资产2025年因可转债转股大幅增长27.3%至26.11亿元,推动资产负债率由78.1%降至74.9%,财务结构优化。

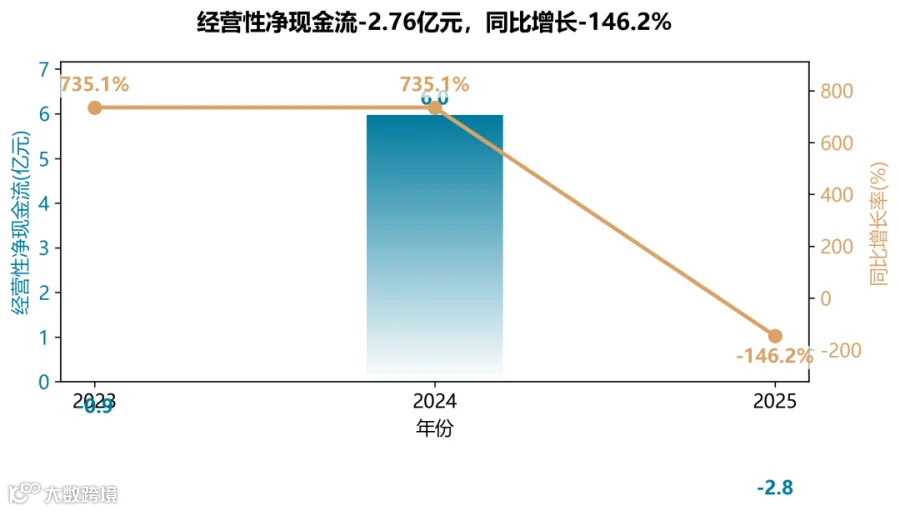

现金流剧烈震荡,经营质量承压

2024年经营活动现金流净额达5.97亿元,为近年最佳,但2025年转负至-2.76亿元,同比恶化146.2%,主因回款减少及项目垫资增加。现金净增加额亦由正转负,流动性管理面临挑战。

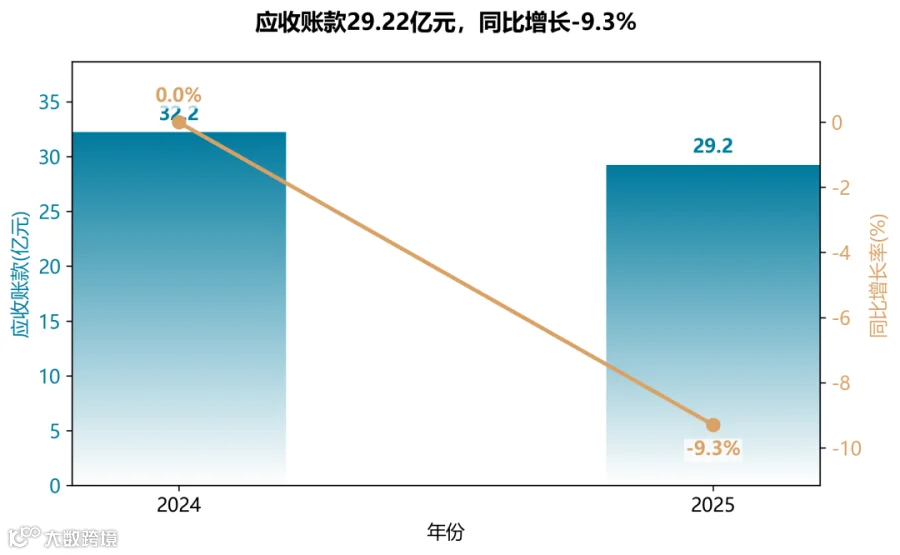

应收账款有所压降,但规模仍高

2025年末应收账款29.22亿元,较2024年末下降9.3%,体现清欠成效(累计清收3.38亿元),但绝对规模仍占营收77.7%,回款周期长、减值风险持续存在。

业务结构优化,设计服务成增长引擎

农水设计服务收入2025年同比大增55.7%,毛利率42.1%显著高于其他板块,轻资产、高壁垒特征凸显;智慧农水建设收入下滑16.3%,但整体毛利率提升至21.4%,反映公司从规模扩张向质量提升转型。

业务发展

SHENXI CONSULTING

商业模式:从“工程承包商”向“水利产业链服务商”战略升级

依托收购淮安院补齐的“设计”短板,公司构建了“设计引领、建设为保障、装备为支撑、运营为增值”的全产业链闭环。其打法已非传统竞标,而是变身“总策划”——在项目前期深度介入,通过“股权投资+EPCO”等模式(如广西河池10亿级项目),为客户提供从投融资、规划设计到长效运营的一揽子“软建设”方案。这将其从激烈的施工价格战红海,拉入了高附加值的方案服务蓝海。此举本质上是将公司的核心能力从“硬建设”能力(施工、制造)转化为“软整合”能力(设计、商业模式策划、运营)。这是与大多数仅聚焦单一环节竞争者最根本的差异,使其能契合国家水利“两手发力”及“软建设”政策导向,从政府客户“如何建”的痛点切入,深度绑定客户关系。

客户与市场:深度绑定政府与央国企,实施“以点带面”与“出海”双轮驱动

公司客户高度聚焦政府和大型央国企。通过与20个省市政府、7家省级水投及中国铁建等头部央企签署战略协议,并创新“民企技术+国企资源”合作模式,公司成功将自身嵌入国家级重大水利工程体系。2025年新签合同中,5000万元以上大单占45.74%,验证了其“大客户、大项目”策略的有效性。在市场布局上,国内以华东、西北为基本盘,同时积极渗透西南、华中。海外业务成为新增长极,2025年新签合同额同比增长约70%,且模式从单纯产品出口升级为“系统解决方案+运维”,体现了其全球竞争力的提升。

技术创新:聚焦“AI+水利”与“新质生产力”装备,构建高技术壁垒

公司研发投入占营收比达5.25%,显著高于往年。技术核心有两大方向:一是AI与数字孪生:将大模型、人工智能应用于洪水预报、灌区智能调度及水务管理SaaS云平台;二是新质生产力装备:如“区域声波增雨装备”和“智能测控一体化闸门”,这些产品具备成本低、无污染、智能化高等特点,技术领先且市场应用前景广阔。报告中23项新增专利(含多项发明专利)和37项软件著作权即为明证。

重大资本运作:战略性收购补短板,优化资产结构降风险

收购淮安院(2025年):这是年度最关键的战略动作。淮安院拥有水利行业工程设计的5项国家甲级资质,此次收购使大禹节水成为国内稀缺的同时拥有两家甲级设计院的民企。这不仅是资质补齐,更是从产业链低端向高端跃升的“卡位”之举,为切入大型引调水、水库枢纽等高壁垒市场铺平道路。

出售慧图科技部分股权(2026年3月):虽为参股但保留协同。此举优化了资产结构,聚焦核心主业,体现了公司从“做大”转向“做优”的战略定力。同时,推动可转债成功转股,降低了负债率,优化了资本结构。

战略措施

SHENXI CONSULTING

战略核心:从“工程承包商”向“智慧水利系统运营商”全面转型

设计引领全产业链:通过收购淮安设计院,补齐高端水利设计短板(拥有两家甲级水利设计院),将设计作为项目前端核心,前置嵌入水价机制、投融资方案等“软建设”要素。

运营为本,数据为要:以“大禹水管家”为平台,聚焦灌区、高标准农田等基础设施的建后管护,追求长效运维带来的稳定现金流,而非单一工程建设收入。

独特优势:AI与水利深度融合的“软建设”实践者

AI+水利:利用数字孪生(如疏勒河灌区)、SaaS云产品(潺水模型平台)及自主研发的智能硬件(声波增雨装备、智能闸门等),打造“预报、预警、预演、预案”能力,从单纯的硬件制造转向“数据+算法”赋能。

首创“股权投资+EPCO”模式:中标全国首例“软建设”示范项目(广西河池10亿级项目),体现了公司作为社会资本参与国家水网建设的独特路径。

核心挑战与应对:在行业投资节奏放缓中实现“质量跃升”

受政策审查从严、资金统筹影响,2025年行业投资节奏阶段性放缓,公司营收同比下滑14.10%,经营性现金流承压。对此,公司主动收缩规模扩张,转向“质量优先”。通过提升高毛利的设计、信息化服务占比,将公司整体毛利率提升3.6个百分点至21.4%,同时归母扣非净利润同比增长106%,成功从“规模驱动”转向“效益驱动”。

差异化竞争优势

大禹节水是国内民营水利领域罕见的、能打通“投、建、管、服”全链条的龙头企业,其“AI+水利”的软建设能力与政策深度绑定,构成了其在央国企主导的市场中不可替代的差异化竞争优势。

市场表现

SHENXI CONSULTING

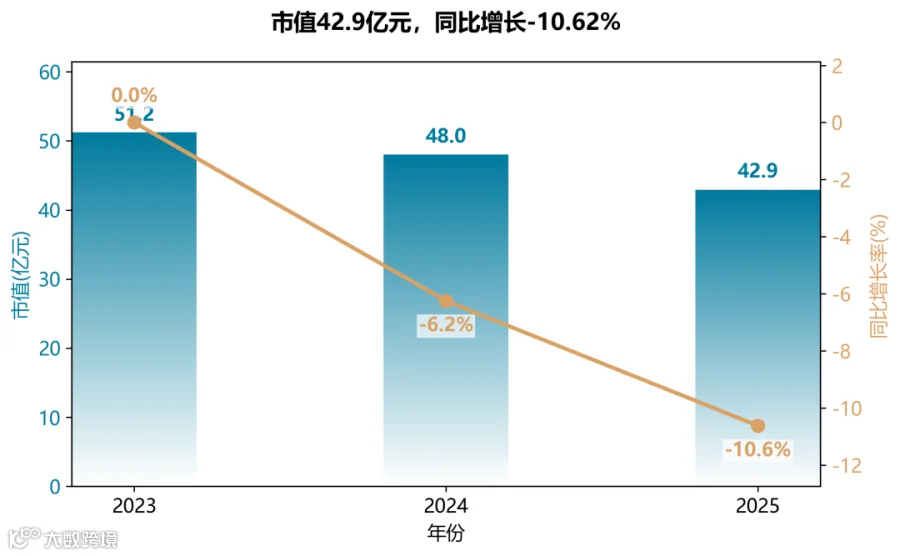

市值持续萎缩,估值压力凸显

公司市值从2023年末的51.2亿元下滑至2025年末的42.9亿元,连续两年负增长(-6.25%、-10.62%),与同期营收下滑14.1%、净利润骤降39.7%的基本面恶化趋势高度一致。资本市场的“用脚投票”反映了对盈利可持续性的担忧。

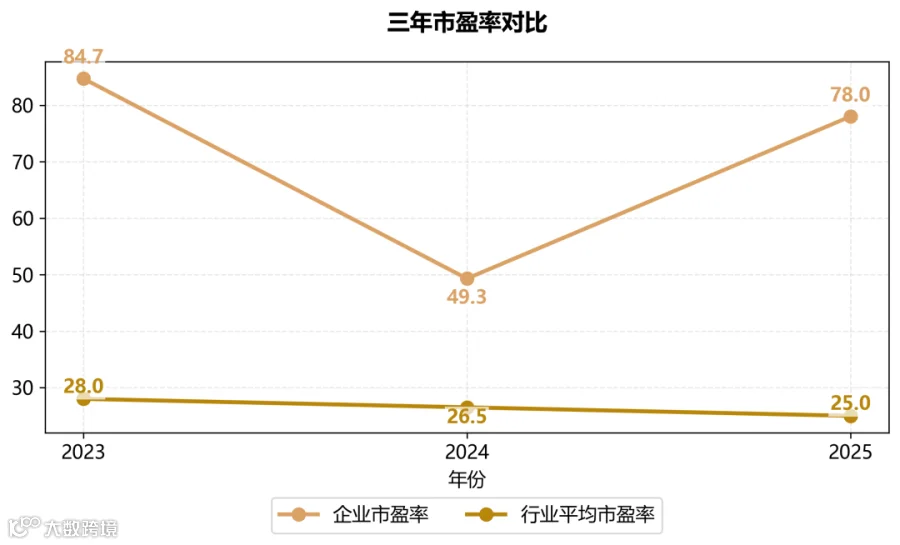

市盈率剧烈波动,远高于行业中枢

2024年因扣非净利润大幅增长(+106%),市盈率阶段性回落至49.3倍;但2025年盈利再度恶化后,市盈率反弹至78倍,远超行业平均25倍水平。这种高PE低EPS的组合表明市场仍给予公司“政策概念+全产业链”一定溢价,但缺乏业绩支撑,估值脆弱性显著。

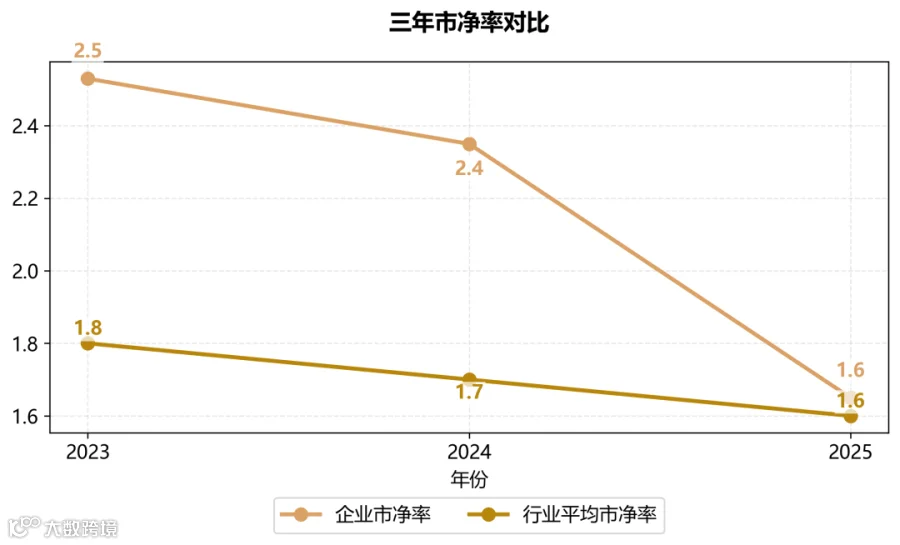

市净率逐年走低,逼近行业均值

PB从2023年的2.53倍降至2025年的1.65倍,已接近行业平均1.6倍,反映净资产增长(收购淮安院增厚)未能阻止资本对资产回报率(ROE仅2.2%)的负面定价。破净风险隐现,安全边际收缩。

END