AI 支付帮你省钱的背后,银行的盈利逻辑正在被改写。

2026 年被行业普遍定义为 “AI 支付元年”。 刚刚过去的 6 月,蚂蚁、腾讯、京东、银联等机构在一周内密集发布 AI 支付产品,新一轮支付行业竞赛正式拉开帷幕。

这并非简单的热点跟风。过去几十年,支付领域的所有创新都围绕 “人如何完成付款” 展开 —— 从现金到银行卡,从 POS 机到二维码,从密码验证到刷脸支付,工具不断迭代,但交易决策的主体始终是人。

这一轮 AI 支付的核心差异,是决策主体从人转向了 AI Agent(人工智能代理)。 它不再是优化付款方式,而是让 AI 替用户完成交易决策与全流程执行,这很可能重构整个交易生态与产业格局。也正因如此,无论准备是否充分,没有玩家愿意错过这波技术浪潮。

但在科技巨头争相布局的热闹之下,国内商业银行的存在感明显偏弱。除了个别银行推出 AI 主题权益卡外,多数机构尚未拿出真正有竞争力的产品。当科技巨头纷纷定位成用户 “能省会花的超级助手” 时,传统银行大多还停留在 “开卡赠 AI 会员、交易兑 Token 权益” 的传统发卡思路里,和真正的 AI 原生支付相去甚远。

诚然,金融机构对安全合规有更高标准,无需盲目跟风科技公司的节奏。但当市场底层逻辑发生剧变,银行的风险警报已然需要拉响。麦肯锡在《惯性的终结:AI 智能代理对零售及中小企业银行的颠覆》报告中指出,AI Agent 等技术变革可能动摇金融业根基,对银行、信用卡机构的商业模式与收入构成威胁,带来的收入影响可达数十亿美元。

这并非危言耸听。上一轮移动支付大战中,银行已经失去了部分前端入口的主导权,并承受了相应的业务损失。而 AI 带来的冲击,可能比上一轮更加深远。

未来已来,只是分布不均

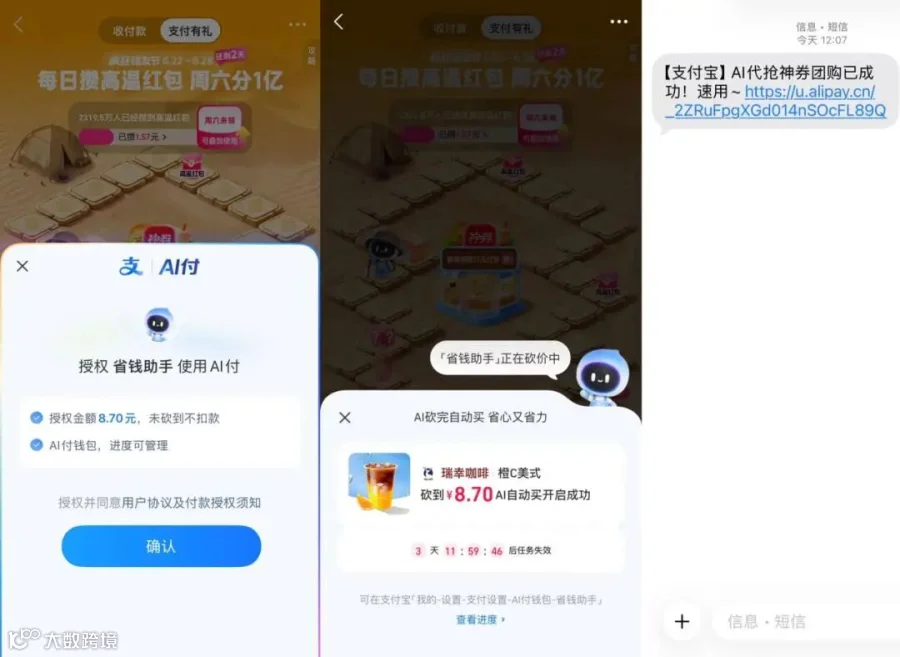

从目前国内巨头的试水情况来看,受接入场景、用户授权范围限制,AI 支付还未带来颠覆性的体验升级。比如当下最常见的场景,是 AI 帮用户抢优惠券、自动砍价买下一杯咖啡 —— 单看优惠力度,和过往平台补贴的 “0 元购” 相比并无特别之处。

真正值得关注的,是优惠的实现逻辑发生了本质变化。

以往,无论是平台发券引流,还是信用卡固定权益,都需要用户主动查找、领取、凑满减,整个过程依赖用户手动操作。而 AI 支付模式下,用户只需下达目标指令,无需关注执行细节:AI 会自动匹配商家直减、店铺券、平台满减、支付优惠等所有可用方案,最终选择最优路径完成下单。

沿着这个逻辑延伸,尽管当下 AI 支付仅能实现简单消费场景的自动下单,长远来看,它完全有可能全面接管用户的 “数字钱包”—— 既负责日常消费决策,也能打理个人资产。

海外市场已经出现了更超前的探索。近期美国金融科技公司 Robinhood 推出两款产品:Agentic Trading(智能体交易)与 Agentic Credit Card(智能体信用卡),通过 MCP 协议打通投资、信用卡服务与 AI Agent,让智能体可以直接执行账户操作。

在投资端,平台可根据用户设定的目标制定交易策略,比如分析投资组合的集中度风险、按标准搭建初始投资组合、回测交易策略等;在消费端,AI Agent 可按用户要求自动执行任务 —— 搜索最优价格、监控库存变化,在条件满足时自动完成支付,同时不影响用户享受信用卡的返现权益。

Robinhood 官网列举了多个典型场景:球鞋爱好者可以设定 “新款价格低于 300 美元自动下单”;美食爱好者可以指定 “目标餐厅有空位立即预订”;小企业主可以让 AI 处理多品类采购、控制总预算;宠物主人可以让 AI 筛选高评分、符合预算的宠物用品。

截至目前,这类智能体账户多独立于主账户运行,用户也可随时切断 AI 的操作权限,但这套产品体系已经清晰展现了行业演进的方向。表面看这些创新尚未对银行造成直接冲击,但如果银行持续观望,最终需要付出的代价可能远超预期。

被瓦解的「惰性红利」

银行传统零售业务的盈利根基,高度依赖用户的 “惰性红利”。

麦肯锡分析显示,全球零售银行业净利息收入约占总利润的 30%,而低成本的活期、储蓄存款,正是这部分利润的核心来源。多数消费者不会时刻关注利率波动,也没有足够的时间、工具和动力去优化每一分资金的收益,更倾向于在同一家银行完成存取款、缴费、理财等所有业务,图的是省心便捷。

以美国市场为例,2025 年 6 月传统银行活期存款利率仅 0.07%,普通储蓄利率 0.38%,而头部线上数字银行的存款利率最高已突破 4%。过去五年,美国银行业无息活期存款年均复合增长率达 28%,有息存款年均增速仅 3%—— 用户的行为惯性,为银行沉淀了海量廉价资金。

能够 7×24 小时不间断运作的 AI Agent,会彻底打破这种局面。 它可以实时监控用户所有账户的余额情况,跨机构对比存款利率与理财产品收益,自动将闲置资金转入高息产品,仅在账单还款日前按需调回活期账户。

麦肯锡测算,仅欧洲市场存款相关年收入就超过 1000 亿美元。哪怕只有 10%-20% 的消费者使用 AI 代理自动调度资金,银行的净息差也将缩水 30 至 50 个基点。

当年余额宝的出现,已经让行业直观感受到自动化资金优化普及后的冲击。而 AI Agent 的能力远不止于此:它可以横跨多家银行持续调度资金,结合收益率、到账时效、用户风险阈值动态分配资产,对银行低成本存款的侵蚀会更加彻底。

信用卡业务同样面临 “惰性红利” 的瓦解。2024 年全球信用卡行业总收入达 2340 亿美元,收入构成包括分期利息、刷卡交换费、手续费与罚金,以及过期未兑换的积分权益 —— 这套盈利模式,同样建立在用户的行为惯性之上。

调研显示,超两成持卡人全年未兑换任何积分;美国消费者金融保护局的数据显示,每年有 3%-5% 的积分会因账户注销、过期作废,这部分收益全部归发卡机构所有。除此之外,持卡人忘记更换高返现卡片、错过低息分期窗口,也都是银行惯性红利的组成部分。

当 AI Agent 接管消费决策后,所有依赖用户惰性的盈利点都会被持续压缩。 消费时实时匹配返现最优的卡片,自动申领福利更优的信用卡,欠款自动转移至低息分期产品,积分到期前自动完成兑换 —— 所有需要用户耗费精力打理的环节,AI 都能自动化执行。

本质上,当金融产品的选择不再由消费习惯决定,而是由收益逻辑主导,原本被银行赚取的超额利润,会持续向用户端转移。

支付新战役:重构交易底层逻辑

回望支付行业的发展史,本身就是一场不断打破固化格局的 “无限战争”。每当市场认为行业饱和、格局已定的时候,总会有新变量撕开缺口,重启一轮竞争。

就像前几年移动支付渗透率见顶、交易规模下滑,行业进入存量出清阶段,所有人都觉得支付行业难有新故事时,AI 带来了全新的增长曲线。

作为商业闭环的核心基础设施,每一轮支付战争的背后,都是用户习惯的迁移与产业格局的重构。 在这一轮 AI 支付浪潮中,AI 正在改写整个商业的底层逻辑:随着大模型推理能力、智能体任务拆解能力的成熟,AI 不再是只会回答问题的聊天机器人,而是能听懂目标、拆解步骤、调用工具、判断风险、完成交易闭环的独立代理,这是一套与过去完全不同的交易体系。

当前不同市场参与者的切入路径与核心命题各有差异,但本质都是在为未来的生态卡位,争夺行业主导权:

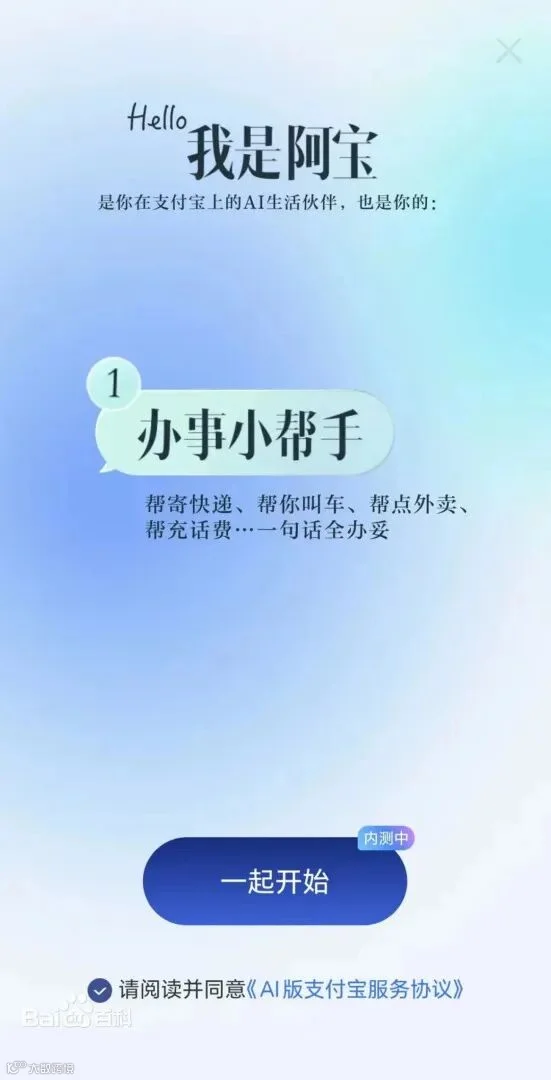

- 支付宝

聚焦 “AI 如何真正完成任务”,推进超级 App AI 化,通过智能助手 “阿宝” 编排支付、理财、生活服务等全场景 - 微信支付

聚焦 “AI 如何安全地替用户花钱”,从支付基础设施入手,推出 “AI 专属卡” 为智能体设计专门支付通道 - 京东

聚焦 “AI 支付出错的责任归属”,发布 A2P2 协议,建立智能体自主支付的责任追溯框架 - 银联

聚焦 “AI 如何接入现有支付网络并获得信任”,推动 AI 交易被传统清算网络识别和接纳

互联网巨头手握用户、场景与服务生态,一旦成为用户信赖的 “超级助手”,就会成为 AI 时代的流量总入口;卡组织则更早布局底层规则,解决 AI 支付的清算适配、监管合规、行业信任等基础问题,为新交易体系提供底层保障。

那么银行的位置在哪里?

除了利润空间被持续压缩之外,一个更现实的问题摆在眼前:如果用户越来越依赖 AI 完成从思考、决策到交易的全流程,提供底层账户服务的具体是哪一家银行,对用户来说还重要吗?

免责声明:本文章来源公众号馨金融,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

免责声明:本文章来源公众号馨金融,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

关注抖音【靓哥聊创业】

抖音号|54707203975

保存二维码打开抖音扫一扫