2026年5月天津汽车市场分为乘用车、进口车、商用车三大板块,整体分化特征明显,市场受春节假期影响月度销量起伏较大,电动化进程在不同赛道表现差距显著。

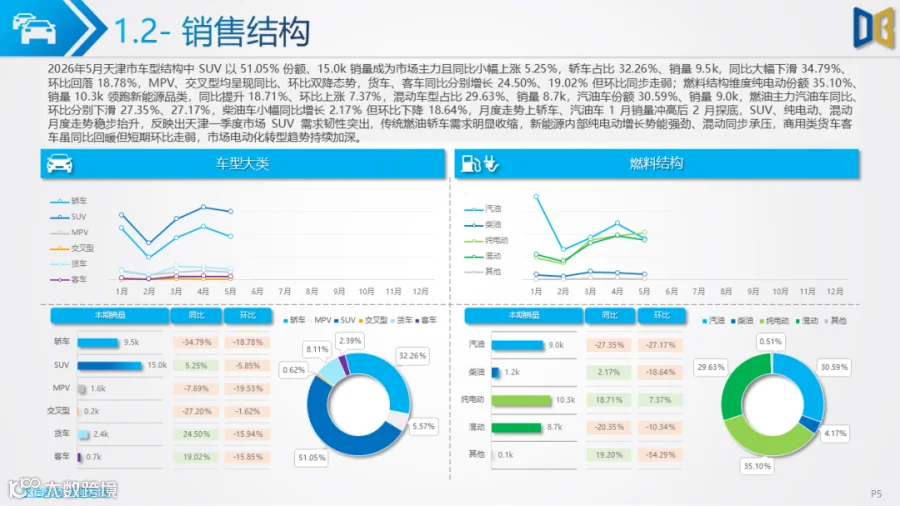

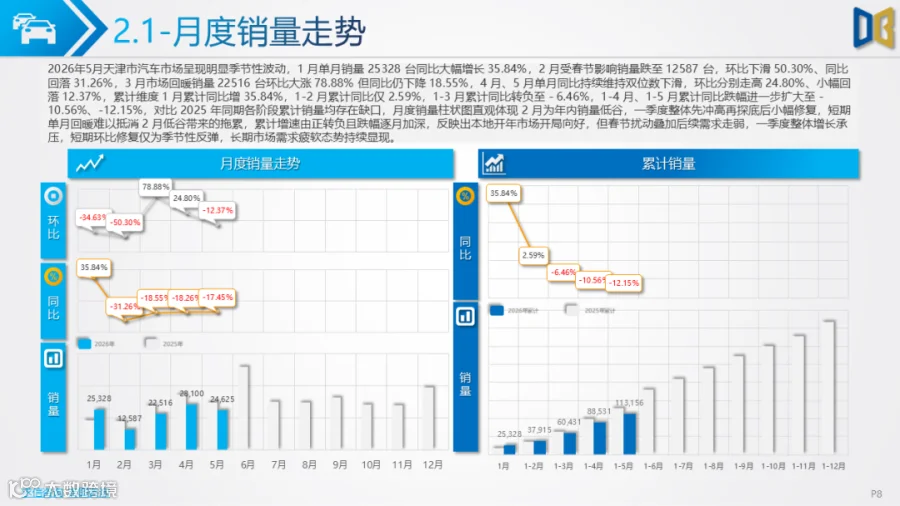

乘用车市场季节性波动清晰,1 月开局走高、2 月销量跌至低谷,3 月迎来强势回暖,累计同比持续修复。轿车、SUV、MPV新能源渗透率均超54%,其中SUV以64.21%领跑市场;消费需求向B、C 级中高端车型倾斜,入门小型车型份额持续收缩。动力配置上零排量纯电、1AT变速箱成为主流选择,传统燃油车型销量普遍下滑,自主品牌新能源车型榜单排名大幅提升,合资燃油车型增长乏力。

进口车整体先抑后扬,日系车型占据市场主导,硬派 SUV、高端MPV是核心增量,兰德酷路泽、埃尔法、雷克萨斯LM均实现数倍乃至千倍增长;进口轿车头部车型销量下滑,德系豪华车型整体承压。进口市场新能源渗透率不足2%,市场完全依靠中大排量燃油车型支撑,电动化转型节奏远滞后于国产乘用车。

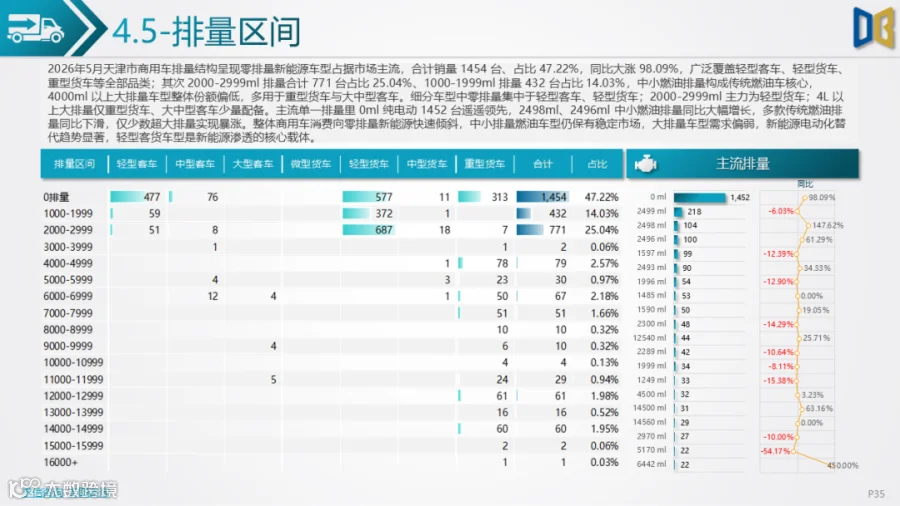

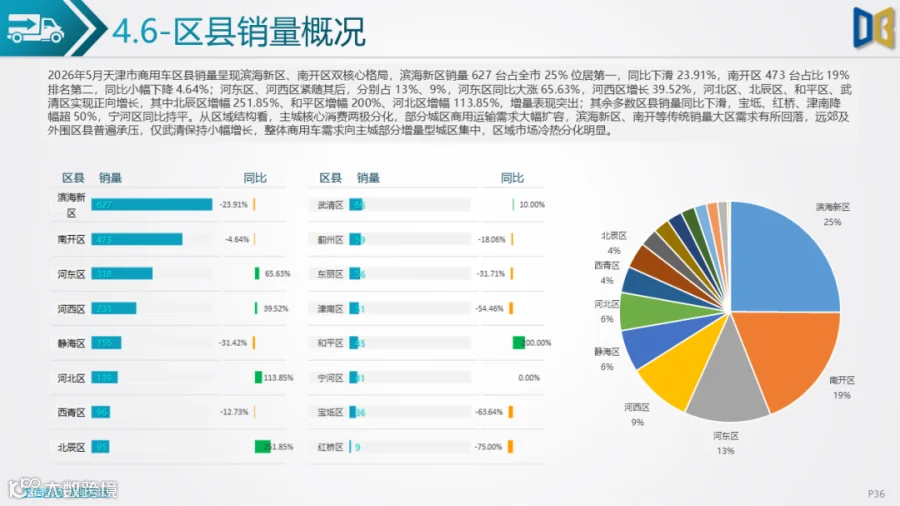

商用车领域货车总量占比 77.23%,轻型货车为销量主力,零排量新能源车型占比47.22%,同比接近翻倍,中小排量燃油车型仅作补充。行业头部集中度偏高,传统燃油商用车品牌销量走低,徐工、远程等工程、新能源商用车品牌迎来爆发增长。区县维度滨海新区、南开区是核心交易区域,北辰、和平、河东等主城区域需求大幅上涨,多数远郊区县销量同比下滑,区域市场冷热分化突出。

整体来看,天津乘用车电动化转型成效突出,进口市场依赖燃油高端车型,商用车新能源替代稳步提速;燃油车型需求持续收缩,消费向新能源、中高端车型集中,各细分赛道、区域增长格局差异显著。

点赞

分享

在看