2026年5月北京整车市场分化特征显著,自主新能源乘用车、进口豪华燃油车、商用新能源车辆形成三条完全不同的发展赛道,区域需求冷热不均,动力与车型结构持续迭代。

乘用车板块整体承压,传统燃油车型全线萎缩,新能源渗透率大幅提升。轿车、SUV、MPV细分中SUV新能源占比71.61%领跑,纯电动是增长核心,插混、节能车型同步走弱;动力端零排量新能源1AT配套成为主流,2.0L燃油排量仅小幅下滑,多档位双离合需求大幅收缩。市场级别上C级中大尺寸车型占据销量主力,A0、D 级小众车型小幅回暖,TOP车型榜单里日系豪华轿车、德系豪华SUV持续领跑,小众性能车型同比暴涨,主流燃油豪华车销量普遍下滑。

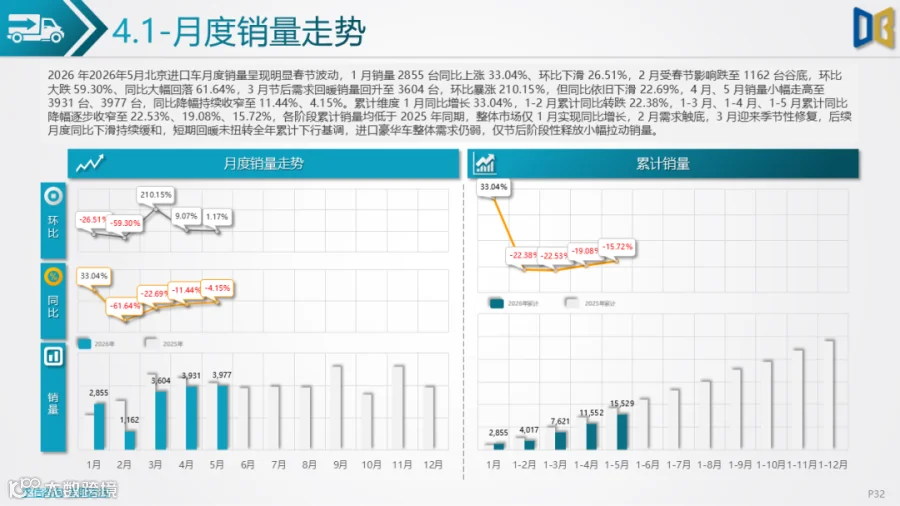

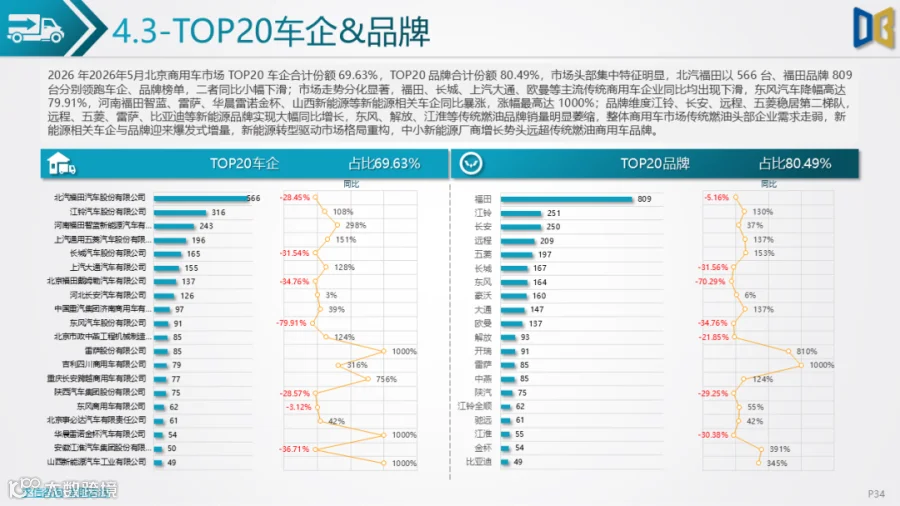

进口车市场高度依赖燃油中大排量车型,新能源占比不足3%,月度销量受春节冲击明显,2 月销量触底,2026年5月累计同比持续下行,德系品牌份额稳固,MPV品类可选车型极少且核心车型同步萎缩。

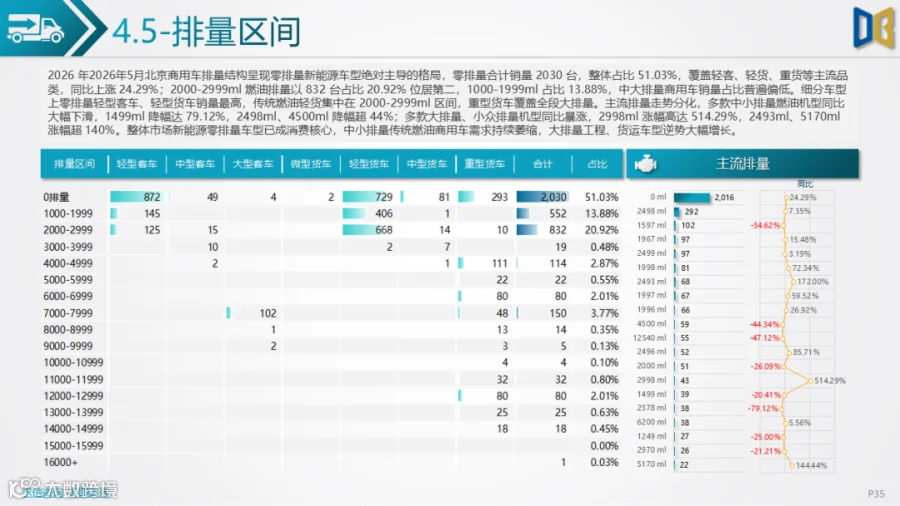

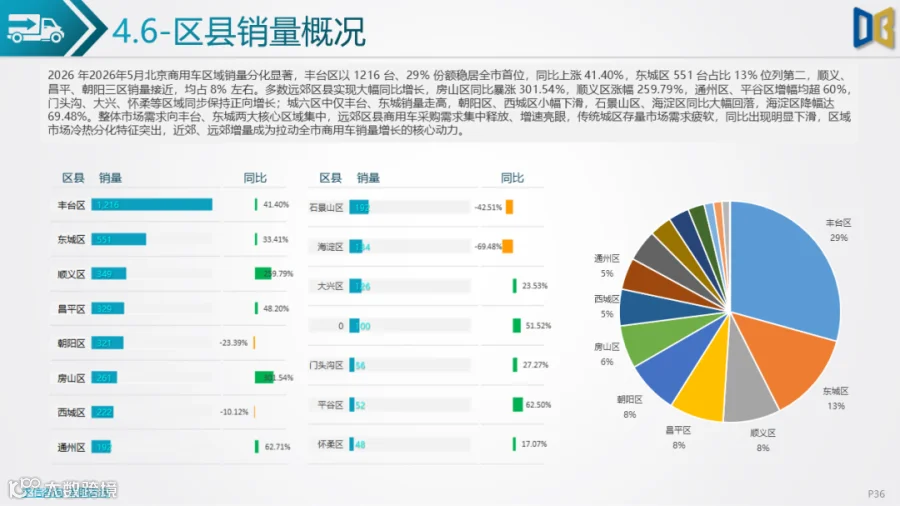

商用车市场呈现新能源主导格局,零排量车型占比超五成,纯电动份额突破50%,混动车型增量爆发,传统柴油、汽油商用车需求持续收缩;轻型货车、轻型客车为核心品类,头部车企市场集中度近70%,传统燃油厂商销量下滑,新能源专用车企涨幅最高达1000%。区域维度丰台区、东城区为核心交易区域,近郊、远郊区县商用车采购需求爆发,房山、顺义、通州同比增幅超250%,海淀、石景山等传统城区需求明显走弱。

整体来看,北京乘用车新能源转型进程较快,但进口豪华市场新能源渗透滞后;商用车电动化趋势明确,区域市场增量集中于近郊,传统燃油车型无论乘商两端均进入下行周期,市场增长完全依靠新能源车型支撑。

点赞

分享

在看