摘要/导语:

2026年初,财政部、税务总局接连发布第9号、第10号公告。多数人将其视为《增值税法》的常规衔接,却忽视了其对用工模式的颠覆性影响。

叠加2026年4-7月人社部牵头的全国清理整顿人力资源市场秩序专项行动,“假外包真派遣”正面临税务、劳动监察与司法的三线穿透。浙江某企业因违规被罚168万元、补缴社保300万元,江苏常州、南通等地亦有多起千万级罚单公示。这并非危言耸听,而是正在发生的现实。

9号公告修订了《销售服务注释》,原“人力资源服务”下的“劳动力外包”类目被彻底删除。

此后,各类外包业务回归本质:保洁归“居民日常服务”,IT归“信息技术服务”。人事代理属于“经纪代理服务”,代发的工资社保部分无法开具专票。那个靠模糊税目避税的时代结束了。

10号公告明确了劳务派遣的差额扣除规则:支付员工的工资、社保等允许扣除。

但关键限制在于:仅限持有《劳务派遣经营许可证》的企业。更重要的是,这并非复活了此前的“5%简易计税”,而是在6%一般计税框架下的成本扣除。这意味着,工资社保必须全额入账且流水可查,否则将面临全额计税的风险。

目前的监管逻辑非常清晰:不看合同名称,看管理实质。

“假外包真派遣”的四大认定维度(满足2条即高危):

浙江某制造企业:将210名车间工转为“外包”,但因考勤绩效仍自用,被定性为“假外包”,罚168万+补缴社保300万。

江苏南通快递案:外包分拣工工伤,法院判实际用工单位承担70%责任,人力公司连带赔偿30.69万元。

❌ “临时工/个人劳务费全面失效”:错。9号公告废除的是特定税目,非自然人劳务。个人依法代开发票,依然合规。

❌ “只剩劳务派遣一条路”:错。真外包依然合规。只要承包方自带团队、设备,按成果交付,税目归位即可。死掉的只是“借外包之名,行派遣之实”的违规操作。

面对7月底即将收官的专项整治,建议您立即开展自查:

梳理现有“外包”合同,凡涉及直接管理员工、按人头付费的,立即整改。

要么转为正规派遣(严守10%比例红线),要么重构为真外包(成果交付、独立管理)。

无证企业立即停止派遣业务,否则面临每人5000-10000元的罚款。

严格规范财务流程,确保工资社保全额入账,留存银行代发凭证。

6月起电子税务局已切换编码,旧“劳动力外包”税目已停用,续签合同时务必核对新税目。

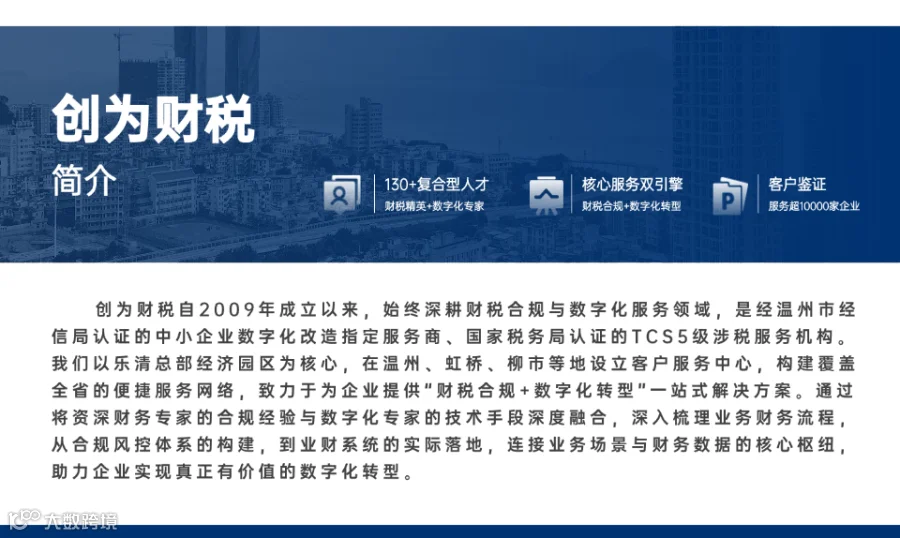

创为财税·用工合规咨询

我们不制造焦虑,只提供解决方案。针对本次政策调整,我们推出“四维合规体检”服务,助您平稳过渡。后台回复关键词 「外包自查」,1分钟快速排查风险。

创为财税

创为财税