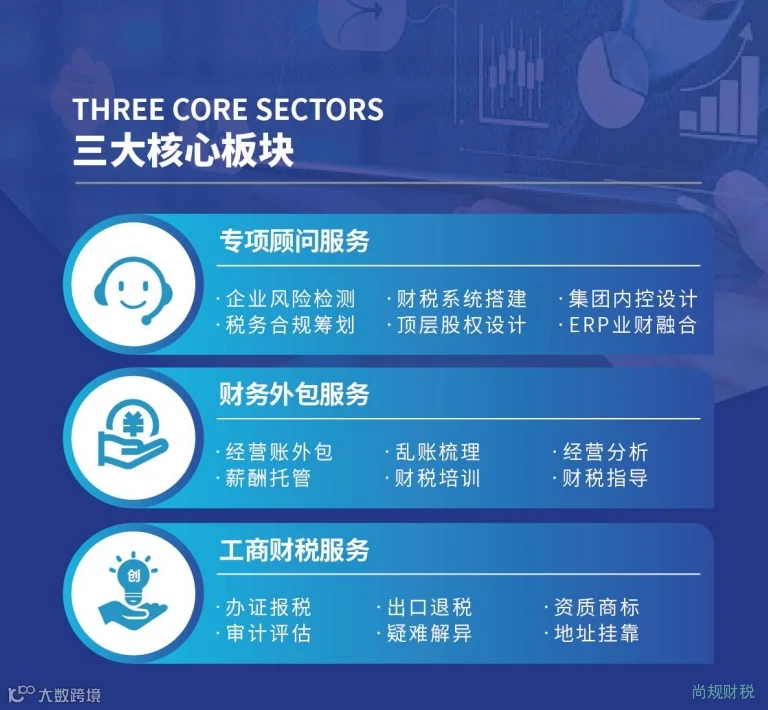

一张图厘清进项税额转出的“时间线”与“红线”。实务操作中,进项税能否抵扣,核心取决于购进货物或服务的最终用途。实务中,许多企业恰恰是在“用途改变”这一时间节点的判定上出现偏差,导致提前或滞后确认转出,引发税务风险。

结束语

最后,别做那个“只知道抵扣、不知道转出”的大冤种哦,合规处理进项税,既是对公司负责,也是对自己负责。如果您在税务合规方面还有疑问,可以随时来咨询我们的专业顾问老师。

莫愁千里路

自导有风来

本文由尚规财税的小尚美女原创整理发布,素材来源:怡昕讲财税、其他税务平台。内容仅供学习交流之目的,如有不妥,请联系删除。