文/柏明顿资深顾问 康厚涛

老板定了个年度目标:营收增长30%。

他在全员大会上口若悬河,PPT做了50页,从宏观趋势讲到竞争对手,从战略布局讲到组织能力。中层埋头记笔记,员工刷手机。

一年后复盘,增长不到10%。

老板拍桌子:执行力太差!

中层说:目标定了,我们也传达了。员工说:关我啥事?

这不是段子。这是中国数以万计中小企业的日常。

美国《财富》杂志1999年的一项经典研究显示:

70%的企业战略失败,不是因为战略本身不好,而是因为执行不下去。

全球顶级管理咨询机构麦肯锡在2021年的调研中进一步指出:

高达90%的战略未能兑现其承诺。

老板在前面飞,员工在后面爬,中间隔着一座喜马拉雅。

今天这篇不讲虚的,只说一件事:

怎么把老板PPT里的目标,变成工人每天算的账。

01

战略和员工之间

缺一个“翻译官”

先看一个真实案例。

某机械加工厂,老板定下年度目标:“全年综合成本下降20%。”

怎么降?老板没细说。采购去砍供应商价格,生产开始省物料,人事冻结招聘。

三个月后,成本确实降了——质量也崩了。客户投诉批次暴增,退货率翻倍。老板把生产经理叫来骂:“你怎么管的?”

生产经理委屈:“我只知道要降本,不知道哪些本该降、哪些本不能降。”

问题出在哪?

老板说的“降本20%”,在员工耳朵里是“随便砍”。老板说的是战略目标,员工听成了“领导又要搞事”。

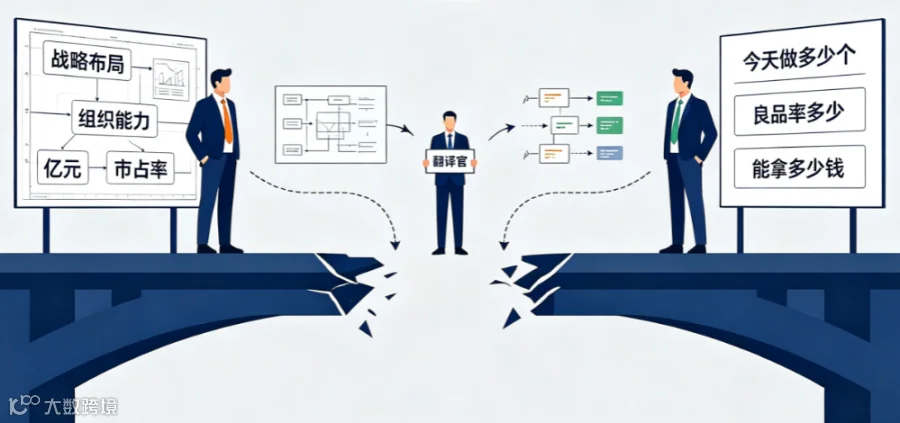

这中间,缺一个翻译官。

翻译官的任务是什么?

把老板的“想法”翻译成员工的“算法”。

老板的语言是:亿元、市占率、战略布局、组织能力。员工的语言是:今天做多少个、良品率多少、能拿多少钱。

两套语言体系,中间没有翻译,就是鸡同鸭讲。

很多中小企业学大厂搞平衡计分卡、搞KPI体系,结果呢?战略地图画得漂漂亮亮,到了车间变成一摞废纸。

不是工具不好,是中小企业的翻译能力不够。

战略落地的第一性原理——把老板的“想法”变成员工的“算法”。

02

传统战略解码

为什么在中小企业失灵?

平衡计分卡是好东西。卡普兰和诺顿的经典框架,从财务、客户、流程、学习成长四个维度拆解战略。

但它太复杂了。

大厂有专门的战略部,有几十人的BP团队,有花几百万上线的BI系统。中小企业呢?老板自己兼战略总监,财务兼HR,车间主任连Excel都不太熟。

你让他们搞平衡计分卡?不是不想搞,是搞不动。

更关键的问题是:平衡计分卡拆到最后,产出是一堆KPI指标。

“客户满意度提升5%”“不良率降低2%”“培训覆盖率80%”——然后呢?这些指标和一线工人的日常工作,还是两张皮。

工人不看KPI,工人看的是:今天做2000个,还是做2200个?不良品超过3%扣多少钱?

KPI是给管理层看的,算账才是给全员看的。

管理之父彼得·德鲁克曾说:“战略不是研究我们未来要做什么,而是研究我们今天做什么才有未来。”

这句话点透了战略落地的本质——把“未来”拆解成“今天”的每一个动作。

这就是柏明顿“落地派”的核心观点:

战略落地的最后一公里,不是靠KPI考核,是靠“经营报表”。

03

方法论:战略落地四步法

在讲具体方法之前,先记住华为创始人任正非的一句话:“方向大致正确,组织充满活力。”

很多中小企业老板追求“完美战略”,反复修改目标、反复论证,结果一年过去了还没开工。其实,战略不需要100%精确,但执行必须100%落地。方向对了就开干,干的过程中不断调整。

第一步:战略拆解成经营计划

老板定的年度目标,不能直接扔给员工。要先拆。

举例:某电子配件厂,老板定目标“年营收3000万,增长20%”。

拆解过程:

公司级:3000万

事业部级:A事业部1200万,B事业部1000万,C事业部800万

部门级(以A事业部为例):销售部600万,生产部400万(内部结算),研发部200万(项目收入)

班组级(以生产部为例):注塑班组150万,SMT班组150万,组装班组100万

拆到班组,目标就变成了可量化的产出值。

工具:一张经营计划分解表,从上到下层层对应。每个班组长都清楚:我这个月要产出多少产值的合格产品。

第二步:把经营计划“换算”成每个单元的账本

这是最核心的一步。

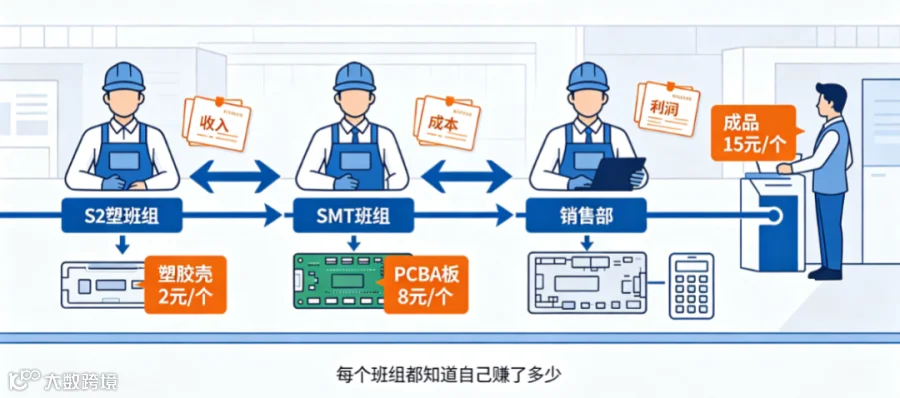

每个班组(阿米巴)成为独立核算单元,有自己的收入、成本、利润。

收入怎么来?内部交易。

注塑班组给SMT班组供应塑胶壳,一个壳定价2元。SMT班组拿到壳,贴上元器件变成PCBA板,以8元的价格卖给组装班组。组装班组完成成品,以15元的价格卖给销售部(或直接对外)。

这样,每个班组的收入明确、成本明确(人工、物料、水电分摊)、利润一目了然。

内部交易定价解决了什么?解决“部门墙”。

以前,注塑班组拖延交货,SMT班组只能干等,投诉到厂长,厂长协调半天。现在,注塑每延迟一天,按SMT班组当天产能损失赔偿。注塑班组开始主动盯交期——不给你供料,我自己亏钱。

案例:某五金厂,冲压车间给装配车间供应冲压件。过去装配老抱怨冲压件质量差,但没依据。内部定价后,装配支付的单价里包含“良品率条款”:冲压件不良率超过3%,单价打9折。冲压车间开始自己设全检工序,不良率从5%降到1.5%。

以前是“你催我”,现在是“我算账”——利益绑在一起,比任何考核都管用。

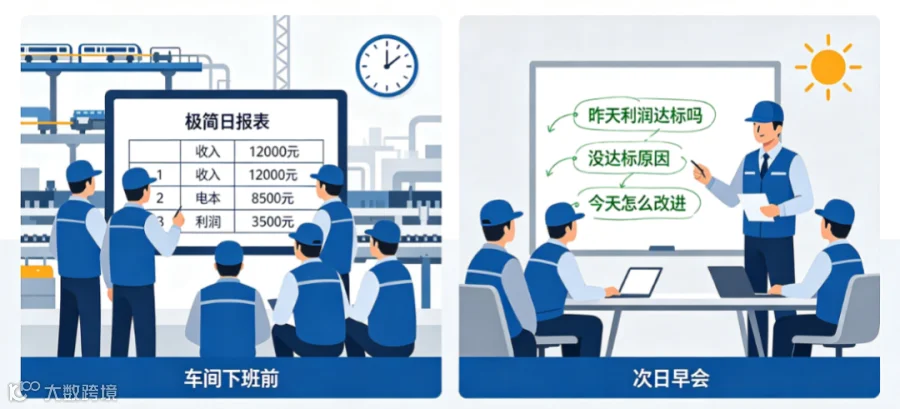

第三步:把账本“可视化”到每天

大多数企业按月核算,月底出报表,黄花菜都凉了。

战略落地,必须日清日结。

每个班组每天填一张经营报表,格式极简:

项目 金额(元)

收入(当天产出×内部定价) 12,000

成本(人工+物料+分摊) 8,500

利润 3,500

班组长每天花10分钟填表,次日早会用5分钟检讨:昨天利润达标了吗?没达标的原因是什么?今天怎么改进?

月报表是回头看,日报表是向前看——等月底算账,已经来不及了。

第四步:把改善动作绑定“算账结果”

算账不是为了算,是为了分。

每个阿米巴的月度利润,拿出20%作为奖金池,按利润贡献分配给成员。多赚多分,少赚少分,亏了没分。

这样一来,每个工人都会关心:今天物料有没有浪费?能不能多做一个?能不能少返工一次?

战略落地,不是靠开会,是靠每个人每天算清自己赚了多少。

04

一家小厂的实战案例:

3000万目标怎么变成每天的动作

说个真实的工厂案例(应要求隐去名称)。

200人的电子配件厂,做家电控制板。老板老张,干了15年,年年定目标,年年完不成。2024年又定3000万(+20%),他说这次再完不成,就把工厂关了。

我们给他做了三件事:

第一,划分阿米巴

把工厂拆成4个独立核算单元:注塑、SMT贴片、组装、包装。每个单元设一个阿米巴长(原来的班组长),直接对利润负责。

第二,设计内部交易定价

注塑给SMT的塑胶壳,按成本+10%定价;SMT给组装的PCBA板,按成本+15%定价;组装给包装的半成品,按成本+8%定价;包装出成品,按市场价80%内部结算给销售部。

第三,日清日结+月度奖金

每天下班前,各阿米巴填经营报表,次日早会检讨。每月利润的20%作为奖金池,按各单元利润占比分配。

效果怎么样?

第一个月,注塑亏了

原因是良品率只有92%,返工成本吃掉利润。阿米巴长自己组织技术攻关,两个月后良品率提到96%,开始盈利。

第二个月,SMT发现物料库存太高,占压资金

主动跟采购协商,改成小批量多批次采购,库存周转从30天降到18天。

第三个月,组装提出:注塑供的壳偶尔有毛刺,影响组装效率,建议注塑增加一道去毛刺工序

注塑算了笔账:加一道工序成本增加0.2元/个,但组装效率提升,整体利润增加。双方达成一致。

半年后,老张给我打电话:3000万目标提前完成,全年做到了3400万。

他说了一句让我印象深刻的话:

“以前是我一个人推车,现在是全厂人一起拉车。”

05

落地三道坎(给老板的真心话)

战略大师迈克尔·波特曾说:“战略的本质是选择做什么和不做什么,但真正的考验在于将选择转化为日常行动。”

看完上面的案例和方法,你可能觉得有道理。但真正落地时,有三道坎你必须自己过。

坎一:老板敢不敢“分”?

内部定价之后,一定有人赚得多、有人亏。注塑赚了,组装亏了,亏的那个阿米巴长会来找你诉苦。你顶不顶得住?

有些老板心软,亏了就给补贴。一补,核算就废了,又回到大锅饭。

核心原则:允许短期局部亏损,但绝不补贴。亏了找原因、做改善,而不是找老板要钱。

坎二:财务能不能“算”?

日清日结需要每天算账。中小企业没有ERP,能不能做?

能。一套Excel模板就够了,四个阿米巴,每天各填一张表,财务用半小时汇总,总比月底算总账简单。

坎三:中层愿不愿意“改”?

原来的中层是“传话筒”——老板下指令,他传达。现在要他变成“小老板”,自己算账、自己负责、自己改善。

有些人会兴奋,有些人会抵触。抵触的,要么逼他学,要么换人。

战略落地最大的障碍不是员工不努力,是老板不舍得把账算清楚。

06

写在最后

回到开头的那个问题:你的战略目标,到底在老板的PPT里,还是在一线工人的账本里?

如果还在PPT里,那70%的失败概率,你躲不过。

战略落地的本质,不是执行力培训,不是KPI考核加码。

是把老板的“梦想”拆解成每个人每天的“得失”。

当每个班组长都开始算“我今天赚了还是亏了”,当每个工人都知道“多做一个良品我多拿5毛钱”,你的战略就不需要“执行”了——它会自己跑起来。

柏明顿咨询成立于2000年,已成功为20000+家企业提供阿米巴、人力资源、企业跨境出海、国企改革等落地咨询服务,每日分享前沿管理思想、顾问实战手记、咨询解决方案,致力于成为您成长路上的良师益友。媒体合作、业务咨询请联系:400-6216-088。

▲关注柏明顿

和20000+家企业一起学习组织进化之道

欢迎您的点赞、分享、在看